Comment raccourcir la clôture mensuelle sans augmenter le risque

Date de publication :

16.04.2026

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

Chaque équipe finance qui a tenté de raccourcir son cycle de clôture a découvert la même tension : la manière la plus rapide de clôturer plus tôt est de sauter des étapes, et sauter des étapes signifie accepter des erreurs. Compresser le rapprochement bancaire. Reporter la revue des exceptions AP. Utiliser des chiffres préliminaires pour le cut-off plutôt qu'attendre que le rapprochement de facturation soit terminé. La clôture se termine en quatre jours au lieu de huit, et trois semaines plus tard, un chiffre rectifié, une observation d'audit, ou une décision de gestion prise sur des chiffres incorrects révèle ce qu'a coûté la vitesse.

La question "comment raccourcissons-nous la clôture ?" est la mauvaise question. Elle présuppose que la clôture elle-même est là où le temps est consacré, et que la vitesse signifie faire le même travail plus vite. La bonne question est : "comment réduisons-nous le travail qui doit se faire lors de la clôture ?" C'est un problème différent, avec une solution différente, et surtout une qui raccourcit la clôture sans toucher aux contrôles qui rendent les chiffres fiables.

Cet article cartographie les actions spécifiques qui réduisent la durée de la clôture en éliminant le travail différé, pas en comprimant ou en contournant la validation que la clôture nécessite.

Le compromis vitesse-risque est faux, mais seulement si on reformule le problème

La sagesse conventionnelle sur l'accélération de la clôture est qu'elle exige d'accepter un risque supplémentaire. Aller plus vite, détecter moins d'erreurs. Les organisations qui ont véritablement raccourci leurs cycles de clôture à trois jours ou moins sans retraitements ni observations d'audit ont fait quelque chose de différent : elles ont déplacé le travail hors de la fenêtre de clôture plutôt que de supprimer du travail du processus de clôture.

Il y a deux façons distinctes de raccourcir une clôture :

L'accélération consiste à effectuer les mêmes tâches de clôture plus vite, avec de meilleurs outils, plus de personnes, ou des workflows plus efficaces. Cela peut réduire le temps de clôture d'un jour ou deux, mais ne change pas le volume de travail qui arrive à la clôture. Un outil de rapprochement bancaire qui traite les transactions plus vite doit quand même traiter trente jours d'éléments non rapprochés. Un workflow de revue AP amélioré doit quand même revoir toutes les factures accumulées pendant le mois. L'accélération atteint rapidement sa limite, et dépasser cette limite signifie sauter des étapes de validation, c'est là qu'entre le risque.

L'élimination consiste à s'assurer que le travail ne s'accumule pas pour la clôture en premier lieu. Un rapprochement bancaire qui tourne en continu tout au long du mois n'a que deux à trois jours de transactions à traiter à la clôture, non pas parce qu'il tourne plus vite, mais parce qu'il a tourné tout le mois. Un grand livre AP validé en continu arrive à la clôture déjà propre, non pas parce que la revue est plus rapide, mais parce qu'elle a eu lieu tout au long de la période. L'élimination ne trade pas la vitesse contre le risque. Elle supprime le travail différé qui était à la fois la cause de la longue clôture et la source du risque résiduel.

Les équipes finance qui clôturent en trois à quatre jours ouvrables n'ont pas de processus de clôture plus rapides. Elles ont moins de travail en clôture, parce que la validation a eu lieu en amont, en continu, pendant la période.

Pourquoi la plupart des efforts d'accélération de la clôture n'aboutissent pas

Avant de cartographier l'approche d'élimination, il vaut la peine de comprendre pourquoi les efforts d'accélération plus courants déçoivent systématiquement.

Les mises à niveau ERP et les outils de reporting améliorent la vitesse à laquelle les données sont extraites et mises en forme pour les rapports. Ils ne réduisent pas le volume d'exceptions de rapprochement, de corrections d'écritures manuelles, ou de non-concordances intercompany qui doivent être résolues avant que les chiffres soient présentables. La clôture n'est pas lente parce que la génération de rapports est lente. Elle est lente parce que les données sous-jacentes nécessitent un travail significatif de rapprochement et de correction avant de pouvoir être reportées.

Des équipes de clôture plus grandes ou des heures prolongées ajoutent de la capacité à la fenêtre de clôture mais ne réduisent pas le travail qui y entre. Une équipe de six peut traiter plus vite un backlog mensuel d'exceptions de rapprochement qu'une équipe de trois, mais les exceptions existent quand même, la qualité de l'investigation se dégrade quand même avec le volume et la pression temporelle, et le risque d'erreurs résiduelles dans les chiffres définitifs ne diminue pas de manière significative.

Les checklists de clôture et les outils de gestion de projet améliorent la coordination et évitent que des tâches ne passent entre les mailles. Ils ne changent pas ce que sont les tâches. Une clôture bien gérée de dix jours avec une checklist complète reste une clôture de dix jours.

Les approches de "soft close", accepter certains éléments de rapprochement comme non matériels et reporter leur résolution à la période suivante, réduisent bien le temps de clôture, mais le font explicitement en acceptant que certains problèmes de qualité des données se reportent. C'est l'archétype du compromis vitesse-risque : la clôture est plus courte parce que moins a été vérifié, et les chiffres portent plus d'incertitude résiduelle.

L'approche d'élimination est différente de tout cela parce qu'elle ne tente pas d'effectuer le travail de clôture plus efficacement. Elle supprime les conditions qui créent du travail de clôture, spécifiquement, l'accumulation de données non validées pendant la période qui arrive à la clôture comme un backlog nécessitant une résolution urgente.

Cinq actions qui raccourcissent la clôture en éliminant le travail différé

Chacune des actions suivantes adresse une catégorie spécifique de travail qui s'accumule typiquement pendant le mois et crée une pression lors de la clôture. Ce ne sont pas des améliorations de processus à l'intérieur de la clôture, ce sont des changements à ce qui se passe pendant la période qui déterminent ce qui arrive à la clôture.

Action 1 - Faire tourner le rapprochement bancaire quotidiennement, pas mensuellement

Le rapprochement bancaire est la tâche fondatrice de la clôture : tout le reste en dépend, une position de trésorerie validée. Quand le rapprochement bancaire a été différé pendant le mois, la tâche du jour de clôture consiste à faire correspondre trente jours de mouvements bancaires à trente jours d'enregistrements ERP simultanément, une tâche qui prend deux à quatre jours et produit un backlog d'exceptions avec un contexte d'investigation dégradé.

Faire tourner le rapprochement bancaire quotidiennement, ou en continu, signifie que la tâche du jour de clôture ne couvre que les deux à trois derniers jours de transactions. Le travail total de rapprochement bancaire en clôture est réduit de 85 à 90 %. Les exceptions restantes sont récentes, bien documentées et faciles à résoudre.

L'approche d'automatisation du rapprochement bancaire que Phacet déploie fait correspondre chaque transaction bancaire entrante et sortante à son homologue ERP au fur et à mesure qu'elle se règle. Au jour de clôture, les seuls éléments ouverts sont ceux dans la fenêtre de règlement courante. L'agent de rapprochement des flux bancaires implémente ce modèle, pas comme un lot de fin de mois plus rapide, mais comme un processus de matching continu qui ne laisse rien s'accumuler.

Le gain de temps à la clôture est de quatre à six heures pour une organisation de taille moyenne avec un volume de transactions significatif. Plus important encore, les exceptions résiduelles à la clôture sont des décalages de timing plutôt que des mystères accumulés, elles portent moins de risque, se résolvent plus vite, et nécessitent moins d'effort investigatif.

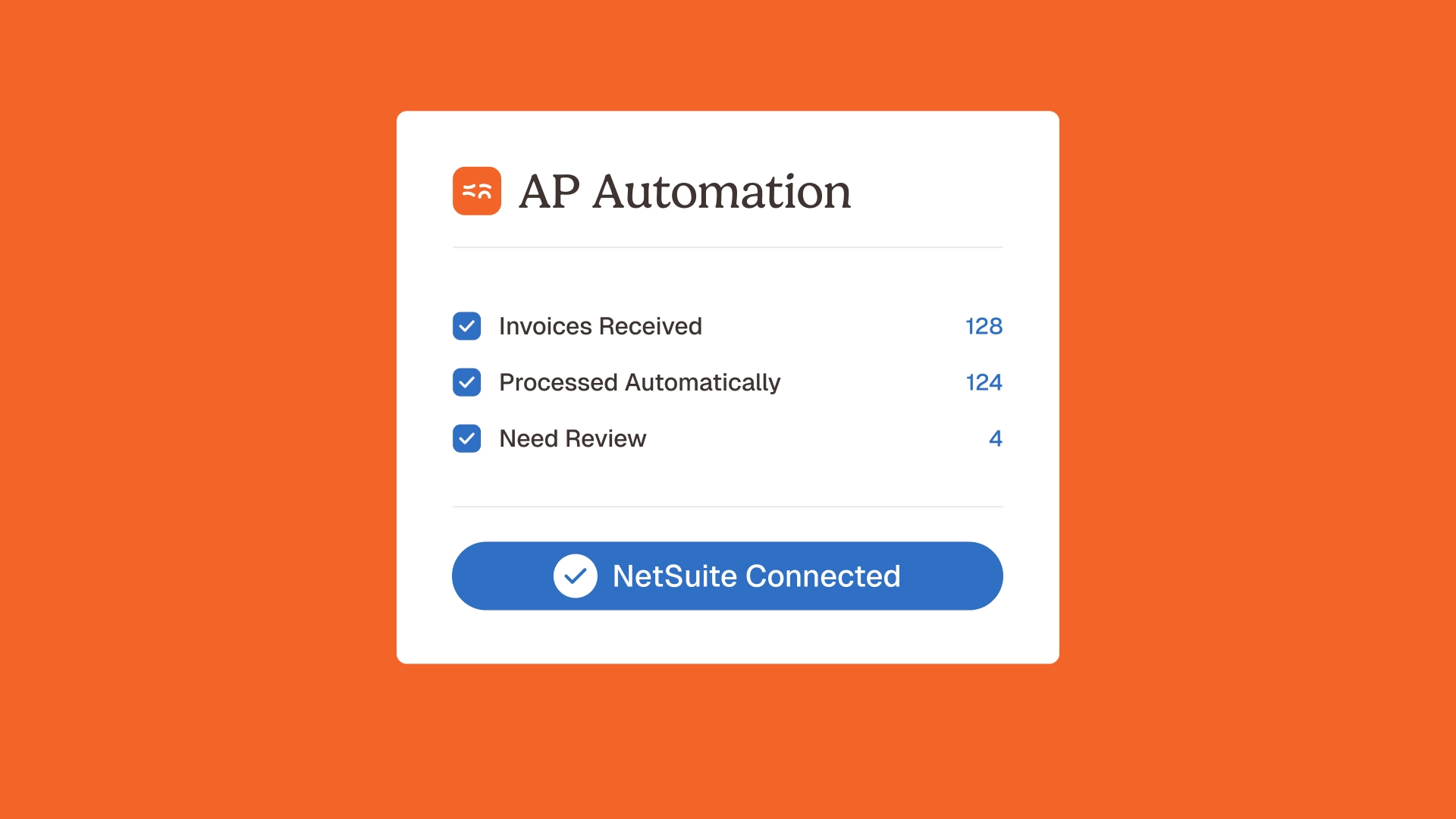

Action 2 - Valider les factures en continu, pas à la clôture

La revue du grand livre AP est l'une des tâches de clôture les plus chronophages, et celle avec les effets en cascade les plus conséquents : une erreur AP découverte à la clôture déclenche une correction qui change le calcul de la provision, qui change le compte de résultat, qui nécessite la régénération des rapports par centre de coûts préliminaires.

Quand la validation des factures tourne en continu pendant le mois, vérifiant chaque facture par rapport aux prix contractuels, confirmant le rapprochement 3 voies avec les bons de commande et les bons de livraison, détectant les doublons au point d'entrée, la tâche AP du jour de clôture est une confirmation étroite que le processus continu a fonctionné correctement. Le grand livre entrant dans la clôture est déjà propre.

Le contrôle des factures avant paiement est la pratique qui rend cela possible. Les contrôles avant paiement appliqués à chaque facture à son arrivée, pas à un échantillon en fin de mois, éliminent la catégorie d'erreurs du grand livre AP qui génèrent des effets en cascade lors de la clôture. L'agent de contrôle de la facturation fournisseur et l'agent de traitement de la boîte mail comptable implémentent ensemble cette validation AP continue, s'assurant que la population de factures atteignant la clôture a déjà été validée pour la conformité tarifaire, la complétude et le statut de doublon.

L'expérience d'Astotel après le déploiement de la validation AP continue de Phacet : taux d'erreur sur factures passé de 7 % à 2 %, et revue AP en clôture comprimée à une fraction de la durée précédente, non pas parce que le processus de revue a changé, mais parce qu'il y avait beaucoup moins d'erreurs à trouver.

Action 3 - Standardiser la classification des données comptables pendant la période

Une proportion significative du volume d'écritures manuelles en clôture provient non pas d'erreurs de transactions mais d'incohérences de classification : des transactions correctement traitées mais imputées au mauvais compte, centre de coûts ou libellé de catégorie. Les écritures de reclassification en clôture sont parmi les plus chronophages à tracer et corriger, parce que chacune affecte au moins deux comptes et peut se propager à travers les rapports par centre de coûts, les comptes de gestion et les réconciliations de grands livres auxiliaires.

Les erreurs de classification s'accumulent quand les données comptables sont traitées via plusieurs systèmes avec des mappings de plan de comptes incohérents, ou quand les décisions de catégorisation manuelle varient selon les personnes qui traitent des transactions similaires. La clôture ne peut pas corriger cela à la source, elle ne peut que reclassifier, ce qui ne prévient pas les mêmes erreurs les mois suivants.

L'agent de standardisation et recatégorisation des écritures comptables applique une logique de classification cohérente au point de traitement des transactions, pas à la clôture. La normalisation des données et la labellisation des données appliquées en continu signifient que les données entrant dans la clôture portent une classification cohérente à travers tous les systèmes et entités. La charge de travail de reclassification en clôture disparaît non pas parce qu'elle tourne plus vite, mais parce qu'elle a déjà été effectuée, correctement, à la source, tout au long de la période.

Pour les organisations opérant sur plusieurs entités avec des plans de comptes différents, la couche d'alignement des données multi-systèmes qui maintient la cohérence de classification entre entités est ce qui rend l'élimination intercompany tractable à la clôture. Une classification cohérente pendant la période signifie que les transactions intercompany correspondent des deux côtés sans les ajustements manuels de reclassification qui allongent typiquement la clôture d'un à deux jours.

Action 4 - Construire l'estimation des provisions sur des données validées, pas sur la mémoire de travail

Les provisions de fin de mois, charges engagées mais pas encore facturées, sont parmi les tâches de clôture les plus sujettes aux erreurs parce qu'elles combinent l'estimation (prédire la valeur des obligations non facturées) avec la dépendance à la qualité des données (la précision de l'estimation dépend de la fiabilité de la capture des dépenses réelles de la période).

Quand la validation AP a tourné en continu pendant la période, l'estimation des provisions a une base solide : les dépenses réelles enregistrées dans le grand livre auxiliaire sont exactes, les bons de commande ouverts représentent correctement les dépenses engagées mais non facturées, et l'estimation pour les marchandises reçues non facturées (MRNF) est construite sur des enregistrements de livraison confirmés plutôt que sur des hypothèses.

Quand la validation AP a été différée à la clôture, l'estimation des provisions est construite sur un grand livre auxiliaire qui peut contenir des erreurs non résolues, écarts tarifaires, livraisons non rapprochées, factures non capturées. L'estimation accumule l'incertitude sur l'incertitude.

L'implication pratique est que les actions 1 et 2 ci-dessus, rapprochement bancaire continu et validation AP continue, sont des prérequis pour un processus de provisions fiable et moins laborieux à la clôture. La provision ne se raccourcit pas indépendamment ; elle se raccourcit en conséquence des données amont étant propres quand l'estimation de provision est faite.

Pour les organisations avec des obligations contractuelles significatives, l'agent de transformation des contrats en données exploitables s'assure que les données d'obligations contractuelles alimentant la provision, calendriers de paiement, engagements de volume, conditions de renouvellement, sont à jour et correctement reflétées dans les systèmes utilisés pour préparer l'estimation. Les erreurs de provision dues à des contrats dont les conditions n'ont pas été correctement capturées dans l'ERP sont une source fréquente de corrections de clôture que cela adresse directement.

Action 5 - Automatiser la labellisation des flux de trésorerie pour le reporting de trésorerie

La composante de reporting de trésorerie de la clôture, confirmer la position de trésorerie, classifier les mouvements de trésorerie pour le tableau des flux de trésorerie, valider la position bancaire par rapport à l'ERP, est une tâche que beaucoup d'équipes finance réalisent encore manuellement, en parcourant les lignes de relevés bancaires et en assignant des catégories par rapport au plan de comptes.

Ce travail de labellisation et de classification est généralement l'une des premières tâches dans la séquence de clôture (parce que le reporting de trésorerie alimente d'autres tâches de clôture) et l'une des plus fastidieuses, non pas parce qu'elle nécessite un jugement difficile, mais parce qu'il y a un grand volume de catégorisation routinière à effectuer avant que les éléments véritablement ambigus ne deviennent visibles.

L'agent de labellisation automatique des flux de trésorerie applique cette classification en continu tout au long du mois, utilisant une logique de catégorisation apprise pour assigner chaque mouvement bancaire à la bonne catégorie de flux de trésorerie au fur et à mesure qu'il se produit. Au jour de clôture, les composantes du tableau des flux de trésorerie sont déjà classifiées, la tâche de trésorerie en clôture est de revoir les cas limites et de confirmer les totaux, pas de travailler sur toute la population.

Combiné avec le rapprochement bancaire continu (action 1), cela signifie que la charge de travail de trésorerie en clôture, qui pour beaucoup d'organisations représente une journée complète, se comprime à une revue de deux à trois heures des exceptions et confirmations.

Le profil de risque : pourquoi éliminer le travail différé réduit le risque, pas seulement le temps

La préoccupation intuitive concernant le raccourcissement de la clôture est que la vitesse se trade contre l'exhaustivité. Si la clôture prend moins de temps, on a présumément moins vérifié.

L'approche d'élimination inverse complètement cette logique. La clôture prend moins de temps parce que plus a déjà été vérifié, pendant la période, au point de la transaction, avec un meilleur contexte et un coût de correction plus faible. La fenêtre de clôture elle-même ne contient que la confirmation et la résolution des cas limites, pas le travail de découverte et de correction en volume.

Sous l'approche d'élimination, le profil de risque à la clôture est plus faible que sous le modèle de validation différée, même si la clôture est plus courte. Les raisons sont structurelles :

Une couverture plus élevée.

La validation continue couvre 100 % des transactions pendant toute la période. Les revues de clôture mensuelle couvrent un échantillon. Les erreurs qui atteignent la clôture sous validation continue sont de véritables exceptions que le processus continu a identifiées et routées pour résolution, pas le résidu statistique d'une approche par échantillonnage.

Un meilleur contexte pour la résolution.

Les exceptions identifiées dans les jours suivant une transaction portent plus de contexte que les exceptions identifiées trente jours plus tard. L'élément bancaire qui n'a pas correspondu jeudi dernier est facile à investiguer. L'élément bancaire qui n'a pas correspondu le trois du mois, il y a trois semaines, peut nécessiter de reconstituer les circonstances à partir de souvenirs et d'une documentation incomplète.

Pas d'amplification en cascade.

Sous le modèle de validation différée, une seule erreur découverte à la clôture peut se propager : une correction AP change une provision, qui change le compte de résultat, qui invalide des rapports préliminaires. Sous la validation continue, les corrections se produisent pendant la période quand leur périmètre est étroit, une seule transaction corrigée individuellement, sans rapports en aval qui en dépendent encore.

Une documentation d'audit complète par construction.

La piste d'audit générée par les agents de validation continue couvre la population totale des transactions, horodatée et liée aux documents sources. Cette documentation existe avant que la clôture commence, elle n'est pas assemblée sous pression temporelle lors de la clôture. La posture de processus financiers prêts pour l'audit est maintenue tout au long de la période, pas reconstituée à la clôture ou lors de la préparation de l'audit.

L'équipe finance qui clôture en quatre jours grâce à la pré-validation continue ne prend pas plus de risque que l'équipe qui clôture en huit jours avec une validation périodique. Elle en prend moins, parce que les données entrant dans la clôture ont été validées plus exhaustivement, avec un meilleur contexte, sur la totalité de la population de transactions, avec une documentation complète. La différence de durée reflète la différence en travail amont effectué, pas une différence de qualité de contrôle.

C'est le principe fondateur du contrôle financier continu : une clôture plus courte est la conséquence de meilleurs contrôles pendant la période, pas leur remplacement.

Séquence d'implémentation : par où commencer

Les équipes finance qui ont raccourci leurs cycles de clôture sans augmenter le risque suivent généralement une logique de séquencement similaire : commencer par la tâche à plus fort volume et plus fort risque de cascade, valider l'impact, puis étendre.

Mois 1 - Rapprochement bancaire continu.

Connecter les flux bancaires à l'agent de rapprochement et lancer le matching quotidien. C'est la mise en œuvre la plus rapide (généralement une à deux semaines de configuration) et la plus visible en termes d'impact sur la clôture. La tâche de rapprochement bancaire en clôture se comprime immédiatement dès le premier cycle après le déploiement. Mesurer le gain de temps avant de passer au domaine suivant.

Mois 2 - Validation continue des factures AP.

Déployer les agents de contrôle des factures et de traitement de la boîte mail comptable. Configurer les catégories d'exceptions et les workflows de résolution. Cela prend légèrement plus de temps à configurer (trois à quatre semaines) parce que cela nécessite une connexion à la fois au canal d'ingestion des factures et aux enregistrements de bons de commande de l'ERP. La revue AP en clôture se comprime dès le premier cycle complet. L'amélioration de l'estimation des provisions suit comme effet secondaire.

Mois 3 - Standardisation des données comptables.

Déployer l'agent de classification et reclassification. Cela nécessite de mapper le schéma de classification cible à travers toutes les sources de données connectées, une étape de configuration qui prend deux à trois semaines mais produit des économies de temps permanentes en clôture sur les charges de reclassification et d'élimination intercompany.

Mois 4 - Labellisation des flux de trésorerie et automatisation de la trésorerie.

Déployer l'agent de labellisation des mouvements de trésorerie, configuré pour les catégories du tableau des flux de trésorerie de l'organisation. La tâche de trésorerie en clôture se comprime dès le premier cycle.

Au mois quatre, les cinq actions décrites ci-dessus tournent en continu. La charge de travail de clôture a été réduite par l'effet cumulatif de chaque domaine, et la durée totale de la clôture est typiquement de trois à quatre jours ouvrables, contre huit à douze avant le programme.

La plateforme d'automatisation no-code de Phacet rend ce séquencement pratique sans ressource DSI dédiée. Chaque agent se connecte aux systèmes existants via des intégrations standard, configurées via l'interface de construction d'agents de Phacet plutôt que via un développement ERP personnalisé. Pour une vue complète de la façon dont cette implémentation s'inscrit dans un programme d'automatisation finance plus large, consultez l'article sur l'automatisation des données financières IA et la transparence totale et le dossier sur l'automatisation P2P IA, qui couvre l'intégration du workflow AP en détail.

Questions fréquentes

Quelle est la façon la plus rapide de raccourcir la clôture mensuelle sans augmenter le risque ?

Le chemin le plus rapide sans risque supplémentaire est le rapprochement bancaire quotidien, déployable en une à deux semaines, il produit une réduction immédiate et mesurable du travail de rapprochement bancaire en clôture, et ne porte aucun risque supplémentaire parce qu'il couvre les mêmes transactions plus fréquemment plutôt que d'en ignorer. L'impact cumulatif de l'ajout de la validation AP continue, de la standardisation de la classification et de la labellisation des flux de trésorerie au cours des mois suivants délivre généralement une réduction totale de la clôture de quatre à six jours sur une séquence d'implémentation de trois à quatre mois.

Est-il possible de clôturer en trois à quatre jours sans accepter plus de risque ?

Oui, mais seulement via l'approche d'élimination plutôt que d'accélération. Les organisations qui clôturent fiablement en trois à quatre jours ont déplacé la majeure partie du travail de validation et de rapprochement vers la période plutôt que vers la fenêtre de clôture. La clôture elle-même contient des tâches de confirmation (vérifier que la validation continue a fonctionné correctement) et la résolution des cas limites (les véritables exceptions qui ne pouvaient pas être résolues automatiquement). La qualité des données des états financiers résultants est plus élevée que dans une clôture de huit jours utilisant la validation périodique, parce qu'une plus grande partie de la population de transactions a été vérifiée, avec un meilleur contexte, avant le début de la clôture.

Pourquoi l'ajout de plus de personnes à l'équipe de clôture ne raccourcit-il pas fiablement la clôture ?

Ajouter de la capacité à l'équipe de clôture aide quand la clôture est contrainte par la capacité de revue, l'équipe ne peut pas traiter le volume d'exceptions assez vite. Mais pour la plupart des organisations, la clôture est contrainte par la complexité de la résolution, pas par la capacité de revue. Un grand backlog d'exceptions bancaires, d'erreurs AP et de non-concordances intercompany prend du temps non pas parce qu'il n'y a pas assez de personnes pour les examiner, mais parce que l'investigation et la correction nécessitent du contexte qui se dégrade avec le temps, un suivi des cascades nécessitant une itération séquentielle, et un volume d'écritures manuelles qui se propage à travers la balance de vérification. Plus de personnes accélèrent la revue ; elles ne simplifient pas l'investigation ni n'éliminent les cascades.

Comment la validation AP continue affecte-t-elle la qualité des provisions de fin de mois ?

La validation AP continue améliore la qualité des provisions en s'assurant que la position du grand livre sur laquelle la provision est basée reflète des transactions validées plutôt qu'un mélange d'éléments revus et non revus. Quand chaque facture a été vérifiée par rapport aux prix contractuels et aux bons de livraison avant d'entrer dans le grand livre, l'estimation des marchandises reçues non facturées (MRNF) est construite sur des enregistrements de réception confirmés et un grand livre propre, pas sur un ensemble de données partiellement validé avec une distribution d'erreurs inconnue. La provision est plus précise et prend moins de temps à préparer, parce que la base est propre.

À quoi ressemble le contrôle humain dans une clôture raccourcie ?

Dans une clôture raccourcie soutenue par la pré-validation continue, la revue humaine se concentre sur les véritables exceptions plutôt que sur l'analyse routinière. L'équipe de clôture revoit les exceptions bancaires que l'agent de rapprochement a identifiées comme nécessitant un jugement (libellés ambigus, documentation manquante), les exceptions AP que l'agent de contrôle des factures a signalées comme nécessitant une résolution (litiges tarifaires, références BC manquantes), et les cas limites de classification que la logique de standardisation ne pouvait pas résoudre. C'est un travail plus intensif, plus conséquent que l'analyse routinière, et c'est ce que l'équipe de clôture devrait faire. Le volume est plus faible ; la qualité du jugement appliqué par élément est plus élevée.

Comment le raccourcissement de la clôture affecte-t-il la préparation de l'audit externe ?

Une clôture soutenue par la validation continue génère la documentation d'audit comme sous-produit du processus de contrôle, pas comme exercice de préparation séparé. La piste d'audit couvrant chaque transaction traitée pendant la période, avec des horodatages et des enregistrements de résolution, existe avant que l'audit commence. Les commissaires aux comptes peuvent tracer toute transaction jusqu'à son document source, la validation effectuée et le chemin de résolution pris, sans que l'équipe finance ait besoin de reconstituer cette information. Le temps de préparation de l'audit diminue généralement en parallèle avec le temps de préparation de la clôture, parce que les deux sont des bénéfices en aval de la même infrastructure de validation continue.

Une clôture plus courte est la preuve de meilleurs contrôles, pas de moins de contrôles

L'équipe finance qui clôture en trois jours n'a pas pris de raccourcis. Elle a anticipé le travail de validation que la clôture nécessite, le répartissant sur toute la période au moment où le contexte est le plus riche, où les coûts de correction sont les plus faibles, et où la couverture peut être complète plutôt qu'échantillonnée.

La clôture de huit jours n'est pas plus rigoureuse. Elle est plus compressée, le même travail de validation, effectué dans de pires conditions, avec un risque d'erreur résiduelle plus élevé et moins de temps pour détecter les effets en cascade avant l'échéance.

Raccourcir la clôture sans augmenter le risque n'est pas une question d'optimisation de processus. C'est une question de quand et comment la validation se produit, et si la fonction finance dispose de l'infrastructure pour déplacer cette validation en amont, dans la période, là où elle devrait être.

Les agents de validation continue de Phacet, rapprochement bancaire, contrôle des factures AP, standardisation des données comptables, labellisation des flux de trésorerie et suivi des paiements clients, implémentent cette infrastructure dans les domaines où le travail de clôture s'accumule. La clôture devient plus courte parce que le mois devient plus contrôlé. Réservez une démo pour cartographier quels domaines pilotent votre durée de clôture actuelle et à quoi ressemble l'approche d'élimination dans votre environnement transactionnel.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.