Qu'est-ce que la finance agentique ? Une définition claire pour DAF et CFO

Date de publication :

05.11.2025

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

La finance agentique est le modèle opérationnel dans lequel le travail finance est exécuté par des agents IA spécialisés qui agissent à travers les systèmes de l'entreprise (ERP, banque, email, contrats), chacun portant un job précis et exposant son raisonnement, plutôt que par des humains qui opèrent dans un ERP ou par des scripts à base de règles enroulés autour. Ce n'est pas une technologie, c'est un changement de catégorie dans la façon dont le travail finance se fait.

Cette distinction compte parce que le terme est partout en ce moment, et que la plupart de ses usages sont imprécis. Gartner rapporte que 57 % des équipes finance déploient ou planifient de l'agentic AI. Le marché de l'agentic AI au sens large est projeté à passer d'environ 7 milliards de dollars en 2025 à plus de 90 milliards en 2032. Les éditeurs qualifient leurs outils d'"agentiques" avec très peu de cohérence sur ce que le terme signifie. Certains parlent de RPA avec un LLM greffé. D'autres d'un workflow IA unique avec une étape de décision. Et un acteur baptisé Agentic Finance utilise même le terme pour désigner des agents IA qui réalisent des paiements pour le compte des consommateurs, un sujet entièrement différent.

Cet article propose une définition opérationnelle que les DAF peuvent utiliser, les cinq critères structurels qui séparent la finance agentique authentique d'une simple "automatisation aromatisée à l'IA", à quoi cela ressemble en production dans des entreprises multi-sites, et en quoi le modèle diffère du RPA, des assistants IA généralistes, et des modules d'automatisation des ERP.

Une définition opérationnelle de la finance agentique

La finance agentique désigne la pratique consistant à faire tourner les opérations finance via un réseau d'agents IA spécialisés, chacun portant un job défini (intake, rapprochement, contrôle, classification, lettrage), opérant avec un degré d'autonomie mesuré, exposant son raisonnement, et tournant en continu sur les systèmes finance existants de l'entreprise. Le rôle humain bascule de l'exécution des transactions vers la définition des politiques, la revue des exceptions et la validation des overrides.

La version courte : la finance agentique, c'est le travail que l'équipe finance faisait, restructuré en applications qui font ce travail elles-mêmes et expliquent comment elles l'ont fait.

Trois concepts dans cette définition exigent un focus parce que les éditeurs les confondent souvent.

Agent. Une entité logicielle spécialisée avec un objectif défini (traiter la boîte mail comptable, rapprocher les factures aux bons de commande, valider les prix fournisseurs, recatégoriser les écritures comptables), la capacité d'agir à travers plusieurs systèmes, et une façon structurée d'exposer son raisonnement. Un agent n'est pas un chatbot, pas un appel LLM unique, et pas un script. Une définition de travail vit dans notre entrée glossaire sur le concept d'agent IA.

Agentique. Une propriété comportementale qui décrit un logiciel capable de planifier, exécuter et adapter ses actions vers un objectif en s'appuyant sur du contexte et des feedbacks, plutôt que d'exécuter des étapes prédéfinies. Le terme met l'accent sur l'agentivité (la capacité d'agir indépendamment dans des contraintes), pas sur l'autonomie au sens absolu.

Plateforme agentique. L'infrastructure qui rend les agents fiables en production : couche de données partagée, observabilité, piste d'audit, contrôles humain dans la boucle, mécanismes de fallback. Sans la plateforme, les agents individuels fonctionnent en démo et cassent en production. Voir notre entrée glossaire sur la plateforme agentique pour le pattern architectural.

Ces trois concepts sont emboîtés. La plateforme héberge les agents. Les agents portent un comportement agentique. La finance agentique, c'est ce qui se passe quand les deux sont déployés de bout en bout sur la fonction finance.

Les 5 critères qui séparent la finance agentique de l'automatisation aromatisée à l'IA

Un pipeline finance peut contenir de l'IA sans être de la finance agentique. Les cinq critères suivants, appliqués ensemble, distinguent la chose réelle de sa version marketing.

Critère 1 : modulaire par job, pas monolithique par workflow

La finance agentique authentique est construite comme un catalogue d'agents spécialisés, chacun portant un job finance discret. Un agent traite la boîte mail comptable. Un autre fait tourner le matching 3 points. Un troisième détecte les tentatives de faux RIB. Un quatrième standardise la codification PCG. Les agents se composent en workflows mais restent individuellement sélectionnables, remplaçables et observables.

Le pattern inverse, ce sont les workflows IA monolithiques qui promettent de "transformer l'AP" ou "automatiser la clôture" comme une seule boîte noire. La version monolithique est plus difficile à déployer par incréments, plus difficile à auditer par job, et plus difficile à gouverner quand un job exige une politique différente d'un autre.

C'est précisément pour cette raison que le catalogue Phacet est structuré autour de 40+ agents nommés (construits sur 100+ déploiements réels), pas autour de templates de workflows génériques. Chaque agent IA du catalogue est sélectionnable, scopé et redevable.

Critère 2 : exécution cross-systèmes, pas automatisation intra-système

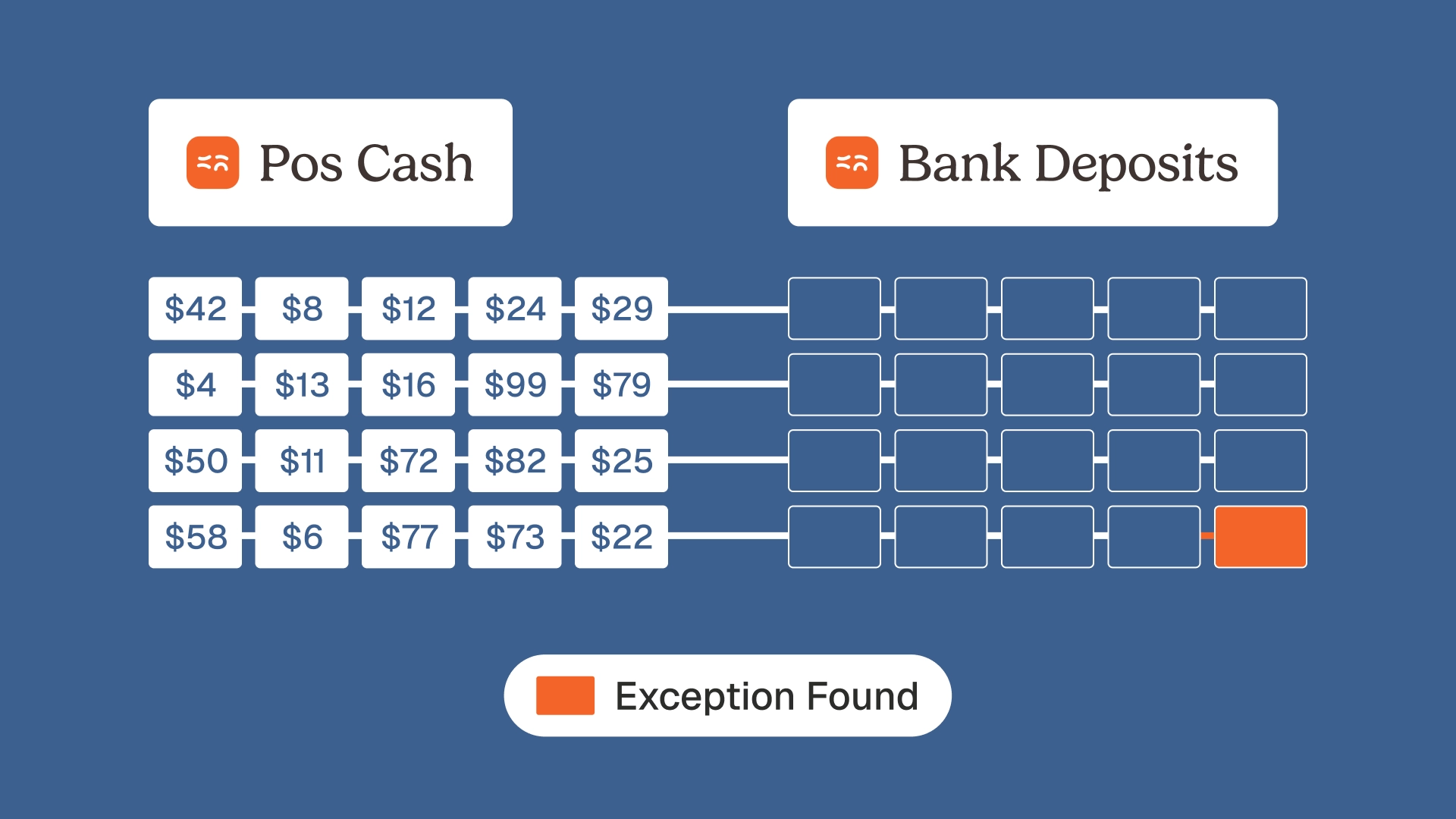

Les agents de la finance agentique agissent à travers la stack systèmes existante : email, ERP, banque, portails fournisseurs, dépôts de contrats, outils BI. Ils ne vivent pas à l'intérieur d'un écran d'ERP. C'est la raison structurelle pour laquelle la finance agentique est différente des modules d'automatisation des ERP : le job de l'agent est souvent précisément le travail qui traverse l'écart entre les systèmes.

Un agent matching 3 points lit le BC dans l'ERP, la facture dans la boîte mail comptable, et le BL dans le système d'entrepôt, puis réconcilie les trois avec justification. Le travail était toujours cross-systèmes. Ce qui a changé, c'est que la réconciliation cross-systèmes est désormais portée par un agent, plus par un contrôleur qui copie entre onglets.

C'est aussi la raison architecturale pour laquelle Phacet se positionne comme une couche par-dessus la stack finance existante, pas comme un remplacement : migrer vers un nouvel ERP coûte plusieurs centaines de milliers d'euros, une couche d'orchestration non.

Critère 3 : raisonnement exposé, pas sorties opaques

Un agent authentique montre son travail. Pour chaque décision (un rapprochement, une codification, un flag, un routage), l'agent fait remonter les inputs qu'il a considérés, la comparaison qu'il a faite tourner, le seuil qu'il a appliqué, et le score de confiance qu'il a attribué. Un contrôleur peut ouvrir n'importe quel enregistrement dans une vue détail et inspecter pourquoi l'agent est arrivé à une conclusion donnée.

Ce critère tombe en panne pour la plupart des outils IA grand public (ChatGPT, Claude, copilotes généralistes), qui produisent des réponses sans trace structurée du raisonnement. Pour le travail finance, le raisonnement exposé est non négociable : le contrôleur doit pouvoir défendre l'écriture face à un commissaire aux comptes, le DAF doit comprendre l'écart, le budget owner doit voir pourquoi son centre de coût a reçu une charge.

C'est la couche contrôler du triptyque structurer / contrôler / exploiter que suit chaque agent Phacet : structurer l'input, contrôler contre une référence, exposer le raisonnement.

Critère 4 : piste d'audit native, pas logging a posteriori

Chaque action d'agent (chaque extraction, chaque rapprochement, chaque override, chaque décision de routage) est horodatée, stockée et inspectable. La piste d'audit est une propriété du système, pas une couche de reporting greffée après coup. Un commissaire aux comptes peut reconstruire ce qui s'est passé sur n'importe quelle transaction à n'importe quel moment.

C'est le critère qui distingue le plus l'IA agentique finance des outils IA généralistes. Les outils généralistes (Claude, ChatGPT, Dust) sont remarquables sur de nombreuses tâches, mais ils ne produisent pas de piste d'audit native de chaque action qu'ils mènent sur des données d'entreprise. Pour une fonction finance régulée par la Loi Sapin II, le RGPD, le PCG, le FEC, ou n'importe quel référentiel de contrôle interne, une piste d'audit native est ce qui rend la finance agentique défendable dans ces contextes réglementés.

Critère 5 : humain dans la boucle par design, pas en filet de sécurité

Le cinquième critère est le principe que le rôle humain est intégré dans l'architecture, pas patché quand quelque chose casse. Chaque agent opère avec un seuil de confiance. Au-dessus du seuil, l'action se clear automatiquement. Dans la zone grise du milieu, l'agent fait remonter l'action proposée avec son raisonnement et attend une revue humaine. En dessous du seuil bas, la transaction entière part en traitement manuel.

C'est ce que le contrôle humain assisté par IA signifie en pratique : pas "l'IA fait tout jusqu'à ce qu'elle casse", mais "l'IA fait le gros, les humains traitent les décisions de jugement, et le système rend évident lequel des deux fait quoi". Le rôle de l'équipe bascule de "traiter chaque transaction" à "revoir les exceptions et porter la politique".

Les éditeurs qui pitchent l'autonomie totale comme objectif lisent mal l'acheteur finance. L'objectif est une opération fiable, contrôlable, auditable. L'autonomie est un moyen, pas une fin.

En quoi la finance agentique diffère du RPA, de la GenAI et de l'automatisation ERP

Une comparaison côte à côte clarifie ce que la finance agentique n'est pas, ce qui constitue souvent le test le plus utile.

ApprocheLà où ça marcheLà où ça casse pour la financeRPA (Robotic Process Automation)Tâches répétitives déterministes à inputs structurésCasse sur les cas limites, pas de raisonnement sémantique, pas de piste d'audit nativeAssistants GenAI (Claude, ChatGPT, Dust, Langdock)Synthèses conversationnelles, brouillons, analyses rapidesPas d'expertise métier, pas d'intégration aux systèmes finance, pas de piste d'audit, données utilisées pour l'entraînementModules ERP (SAP, NetSuite, Sage, Cegid)Workflows intra-système liés au modèle de données ERPS'arrête à la frontière de l'ERP, exige une migration pour évoluerFinance agentique (Phacet, ChatFin, Auditoria, Safebooks, Vic.ai)Agents spécialisés agissant cross-systèmes avec raisonnement exposé et piste d'auditExige une gouvernance plateforme et une discipline d'intégration pour scaler

La différence opérationnelle, c'est que le RPA exécute des instructions, la finance agentique exécute une intention. Un script RPA qui suit un chemin fixe va planter sur un nom fournisseur dont le formatage varie. Un agent qui raisonne sur la même tâche va reconnaître que "Acme Logistique SARL" et "ACME LOGISTIQUE" sont le même fournisseur, et continuer. La différence n'est pas marginale. C'est ce qui sépare un pipeline qui tient en production d'un pipeline qui noie l'équipe sous les exceptions.

La différence avec les outils GenAI généralistes compte aussi. Les outils généralistes sont remarquables pour du travail ad hoc mais ils ne connaissent pas vos fournisseurs, vos contrats, votre PCG, votre ERP. Ils ne produisent pas de piste d'audit. Ils ne se connectent pas à votre boîte mail ni à votre SFTP. Et la donnée que vous leur fournissez est souvent utilisée pour entraîner la version suivante. La finance agentique, bien faite, adresse les quatre gaps structurels.

À quoi ressemble la finance agentique en production

Trois résultats clients illustrent ce que la finance agentique délivre quand les cinq critères sont remplis :

The French Bastards, groupe de boulangeries artisanales parisiennes, a doublé son réseau de boutiques de 7 à 14 sites sans ajouter de tête à l'équipe finance. L'agent d'intake gère chaque facture depuis la boîte mail. L'agent matching 3 points réconcilie contre les bons de commande. L'agent de standardisation et reclassification applique une codification cohérente sur toutes les entités. Marie-Céline, Head of Finance : "On voit Phacet comme un vrai partenaire. Vous nous poussez des idées auxquelles je n'aurais pas pensé." Le découplage entre le nombre de sites et la taille de l'équipe finance est la signature opérationnelle de la finance agentique.

Astotel, groupe de 18 hôtels parisiens, a récupéré environ 5 000 €/an sur un seul fournisseur grâce aux contrôles d'écart de prix ligne par ligne. L'agent de contrôle de la facturation fournisseur fait tourner le contrôle sur chaque facture, pas sur des échantillons. Valérie, Directrice Achats : "Je gagne jusqu'à deux jours par mois, et je repère des erreurs que je n'aurais jamais vues seule." La signature : l'agent fait remonter une variance que l'humain ne pouvait pas voir à couverture par échantillonnage, avec le raisonnement entier exposé.

La Nouvelle Garde, groupe de 10 brasseries parisiennes, a éliminé environ 1 800 opérations manuelles par an et intercepté 28 000 € de tentative de fraude, tout en réduisant de 70 % le temps passé dans Gmail et Pennylane. Théo Richard, CFO : "Phacet est comme un membre de l'équipe, qui opère 24h/24." L'opération 24h/24 est l'expression pratique de l'exécution continue par agents, vs. un traitement batch au rythme humain.

Un quatrième proof point sur la transparence : chez Jinchan, la bascule opérationnelle est venue moins de la vitesse que de la visibilité. Alban Cacace, COO : "On voit exactement ce qui est fait. Rien n'est caché. Aucune formation. En testant, j'ai compris." Cette phrase, c'est ce que le critère 3 (raisonnement exposé) donne dans l'usage quotidien.

Ce que la finance agentique exige de l'organisation

La finance agentique n'est pas un achat de logiciel. C'est un changement de modèle opérationnel avec trois préconditions sans lesquelles la promesse ne se tient pas.

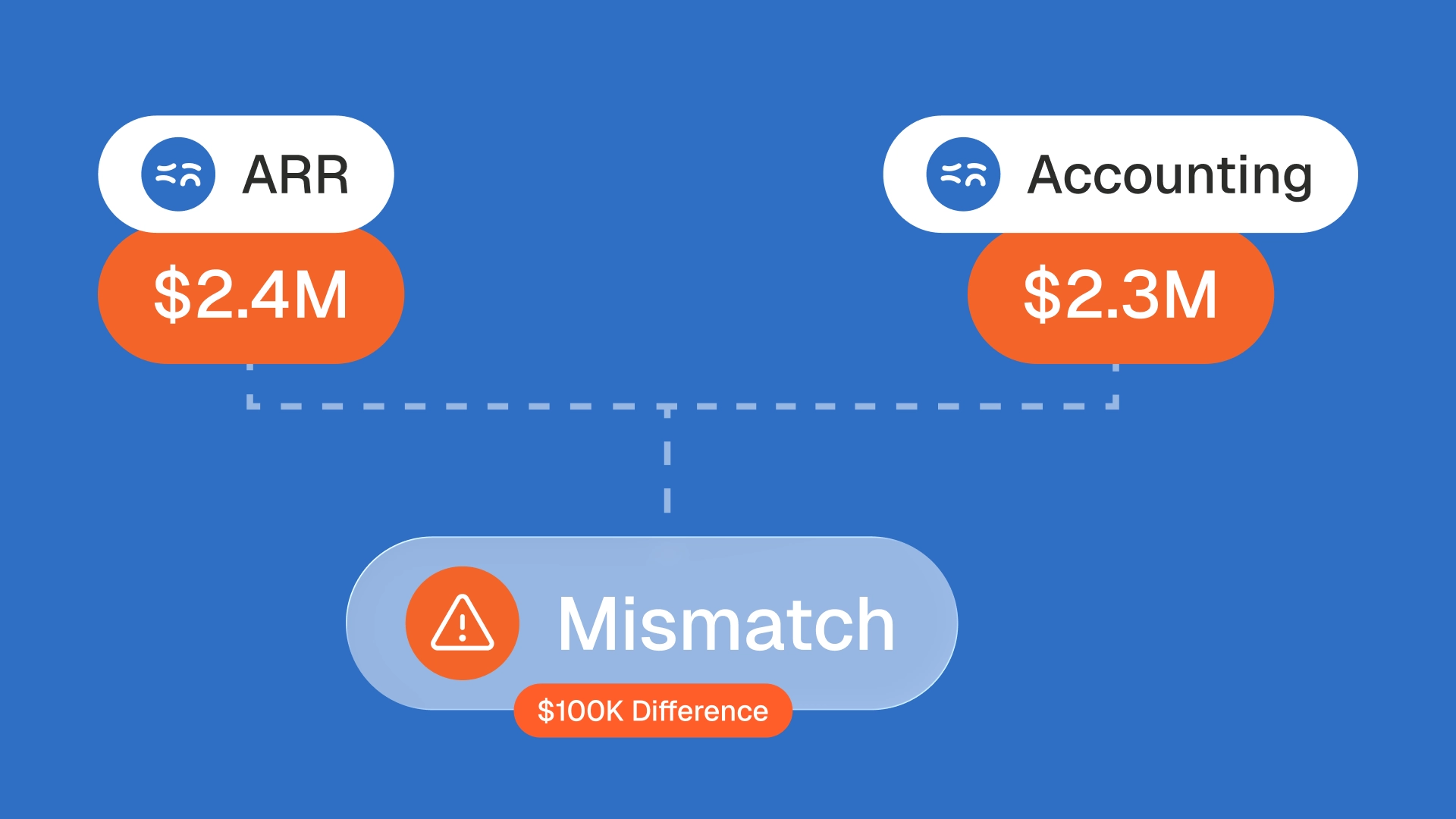

Un PCG et un référentiel fournisseurs défendables. Les agents ne sont bons que dans la mesure où la donnée de référence contre laquelle ils valident est propre. Si le PCG est en vrac, les attributions de centre de coût seront probabilistes. Si le référentiel fournisseurs est dupliqué, l'identification fournisseur ne sera pas fiable. La finance agentique suppose que la donnée sous-jacente est suffisamment propre pour qu'on puisse agir dessus, et elle inclut des agents qui aident à la maintenir propre (fiabilisation des master data, contrôle de la table de correspondance analytique).

Une politique claire sur ce que les humains portent et ce que les agents portent. L'équipe doit définir le seuil de confiance au-dessus duquel un agent se clear automatiquement, la zone du milieu qui déclenche une revue, et la zone basse qui force un traitement manuel. Ces seuils ne sont pas des paramètres techniques par défaut, ce sont des décisions business sur la tolérance au risque.

Une volonté de redessiner le rôle de l'équipe finance. La composition du travail finance change quand les agents prennent la charge transactionnelle. Les contrôleurs cessent de traiter chaque facture et commencent à revoir les exceptions. Les seniors récupèrent le temps qu'ils consacraient à la saisie. Les DAF gagnent accès à une analyse d'écart plus rapide et plus fiable. Rien de tout cela ne se passe automatiquement. Cela exige que l'équipe réalloue activement ses heures vers le travail que les agents lui laissent.

L'IBM Institute for Business Value 2025 CEO Study rapporte que seules 25 % des initiatives IA ont délivré le ROI attendu, et seules 16 % ont été scalées au niveau de l'entreprise. La raison la plus courante n'est pas la technologie, c'est l'absence des trois préconditions ci-dessus.

FAQ

Qu'est-ce que la finance agentique en une phrase ?

La finance agentique est le modèle opérationnel dans lequel le travail finance est exécuté par des agents IA spécialisés qui agissent à travers les systèmes de l'entreprise (ERP, banque, email, contrats), chacun portant un job précis et exposant son raisonnement, plutôt que par des humains opérant dans un ERP. Voir notre entrée glossaire sur l'agent IA pour la définition de la brique de base.

La finance agentique et la finance autonome, c'est la même chose ?

Pas tout à fait. La finance autonome décrit une vision dans laquelle les processus finance tournent avec une intervention humaine minimale. La finance agentique décrit le modèle opérationnel qui y mène : agents spécialisés, architecture humain dans la boucle, raisonnement exposé. L'autonomie est un degré d'opération agentique, pas sa définition. Une fonction finance peut être agentique sans être entièrement autonome, et le sweet spot pratique est précisément celui-là : les agents portent le gros, les humains portent les décisions de jugement.

En quoi la finance agentique diffère-t-elle du RPA ?

Le RPA exécute des étapes prédéfinies de manière déterministe. Il tient bien sur des tâches structurées à inputs stables (posting de factures en masse vers un ERP, rapprochement de fin de journée contre des règles fixes). Il casse sur la variation sémantique (noms fournisseurs qui varient de formatage, libellés de lignes qui dérivent) et sur les tâches cross-systèmes qui exigent du raisonnement. La finance agentique gère à la fois la couche sémantique et l'orchestration cross-systèmes, avec une piste d'audit native que le RPA ne produit pas. Voir notre analyse au-delà du RPA.

ChatGPT, c'est de la finance agentique ?

Non. ChatGPT (et Claude, Dust, Langdock, etc.) sont des outils IA généralistes, remarquables pour du travail conversationnel ad hoc. Ils ne connaissent pas vos fournisseurs, vos contrats, votre PCG, votre ERP. Ils ne produisent pas de piste d'audit native. Ils ne tournent pas sur un planning ni ne réagissent à des événements dans vos systèmes finance. Ce sont des outils cockpit utiles pour un opérateur expérimenté, mais ils ne sont pas un substitut à une plateforme de finance agentique.

Quel est le setup minimum pour démarrer en finance agentique ?

Un premier agent en production se met typiquement en place en moins de deux semaines. Les clients Phacet commencent fréquemment par l'agent Inbox factures fournisseurs (intake, classification, routage), puis ajoutent l'agent matching 3 points et l'agent de contrôle de la facturation fournisseur. Une bascule de composition significative (50 % du travail transactionnel sorti de la file humaine) prend environ un trimestre. Un déploiement multi-agents complet sur AP, rapprochement et reporting prend deux à trois trimestres, selon le nombre d'entités et la complexité d'intégration.

La finance agentique est-elle régulée ?

Les agents eux-mêmes ne sont pas directement régulés en tant que catégorie, mais les opérations qu'ils exécutent le sont. La Loi Sapin II, le RGPD, le PCG, le FEC, les normes comptables sectorielles, et les référentiels de contrôle interne s'appliquent aux outputs de la finance agentique de la même façon qu'à n'importe quel autre pipeline finance. La piste d'audit native (critère 4) est ce qui rend la finance agentique défendable dans ces contextes régulés, et notamment immédiatement remontable face à un contrôle fiscal.

La finance agentique est une catégorie, pas une fonctionnalité

Le test le plus court pour savoir si la promesse "agentique" d'un éditeur est réelle : demandez-lui de vous montrer la piste d'audit de la décision d'un agent, demandez-lui quel agent précis porte quel job précis, et demandez-lui où se situe le seuil humain dans la boucle. S'il peut répondre aux trois questions concrètement, il fait de la finance agentique. Si la réponse dérive vers "l'IA gère ça intelligemment", il fait de l'automatisation aromatisée à l'IA.

La catégorie va mûrir en 2026 et 2027. Les éditeurs vont se consolider autour des plateformes qui remplissent les cinq critères. Les équipes finance qui y arrivent en premier vont faire tourner 4 à 5 fois le volume de travail finance avec la même taille d'équipe, parce que la composition du travail aura basculé du transactionnel vers la supervision. Celles qui n'y arrivent pas vont continuer à embaucher proportionnellement à la croissance du volume, parce que leur automatisation va continuer à casser sur la couche sémantique.

Phacet opère dans cette catégorie comme un catalogue de 40+ agents IA spécialisés pour le travail finance, chacun construit autour des cinq critères ci-dessus et déployé sur 100+ environnements clients réels. Le premier agent passe en production en moins de deux semaines. La vision plus large est exposée dans notre analyse de la révolution agentique de l'automatisation finance et dans la perspective de l'équipe finance autonome que le modèle rend possible.

La finance agentique, c'est le travail que votre équipe finance fait, restructuré en applications qui font ce travail et expliquent comment. La technologie est réelle. La bascule est structurelle. La partie difficile, ce ne sont pas les agents. C'est le changement de modèle opérationnel que les agents rendent possible.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.