Validation des factures par centre de coût : comment vérifier la codification avant l'entrée dans l'ERP

Date de publication :

05.11.2025

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

Une équipe finance qui pilote des opérations multi-sites fait tourner ses factures dans un workflow AP boosté à l'IA. Chaque facture reçoit un compte du PCG, un centre de coût et un code projet, souvent avec une précision élevée au niveau du champ. Pourtant, une part significative de ces factures finit postée sur le mauvais centre de coût, et les corrections ne ressurgissent qu'au moment des revues budgétaires, plusieurs semaines plus tard, quand un directeur de site demande pourquoi son P&L affiche une charge qu'il n'a jamais validée.

Le gap n'est pas l'étape de codification. La codification fonctionne. Le gap, c'est que attribuer un centre de coût n'est pas la même chose que le valider. Les outils AP et les moteurs OCR modernes traitent bien le premier job, mais la plupart des pipelines traitent le second comme une revue manuelle au moment de l'approbation, alors que la codification est déjà dans la file de posting et que la correction manuelle devient le seul recours. La validation par centre de coût se loge entre les deux étapes : après que le code est proposé, avant que la facture ne soit postée, et contre des critères que le moteur de codification ne contrôle pas de lui-même.

Cet article cartographie les six contrôles qui doivent tourner entre l'attribution du centre de coût et l'entrée dans l'ERP : existence dans la table de correspondance analytique, statut (ouvert, clos, restreint), autorisation du couple compte PCG × centre × fournisseur, disponibilité budgétaire au regard du réalisé de la période, cohérence des allocations multi-lignes, et capture en piste d'audit. Chaque contrôle répond à une question différente. Ensemble, ils transforment l'attribution du centre de coût d'une décision de codification en un posting validé.

Pourquoi coder un centre de coût n'est pas le valider

Le pipeline AP par défaut traite l'attribution du centre de coût comme une étape unique : un moteur IA regarde le fournisseur, le libellé de ligne et l'historique de codification, puis propose un centre de coût. L'approbateur jette un œil, valide la facture, et l'écriture part dans l'ERP.

Cette séquence saute une couche critique. Un centre de coût plausible (un moteur IA peut le prédire avec une précision élevée à partir de l'historique fournisseur) n'est pas forcément valide (le centre existe-t-il dans le PCG actuel, est-il ouvert pour la période, est-il autorisé pour ce type de dépense, reste-t-il du budget). Le contrôle de plausibilité répond à la question "à quel centre cette facture serait-elle normalement codée ?". Le contrôle de validité répond à la question "ce centre doit-il recevoir cette charge maintenant ?".

Confondre les deux a trois conséquences en aval. Premièrement, les écarts budgétaires ressurgissent tard, parce que la facture est déjà postée avant que quiconque ait vérifié si le centre avait encore du budget. Deuxièmement, des centres de coût clos ou restreints reçoivent parfois des charges qu'ils ne devraient pas recevoir (une filiale en cours de fermeture, un projet gelé budgétairement). Troisièmement, le PCG dérive avec le temps : les factures continuent de pleuvoir sur un code analytique qui ne reflète plus la structure organisationnelle actuelle, et le reporting devient progressivement moins fiable. Au bout du compte, c'est aussi le FEC qui devient difficile à défendre face à un contrôle fiscal.

Le déplacement de regard que cet article propose : arrêter de traiter la codification analytique comme une boucle "prédire et poster". La traiter comme une boucle prédire, valider, poster, avec la couche de validation qui tourne sur chaque facture avant qu'elle n'arrive dans l'ERP.

Les 6 contrôles qui valident un centre de coût avant le posting

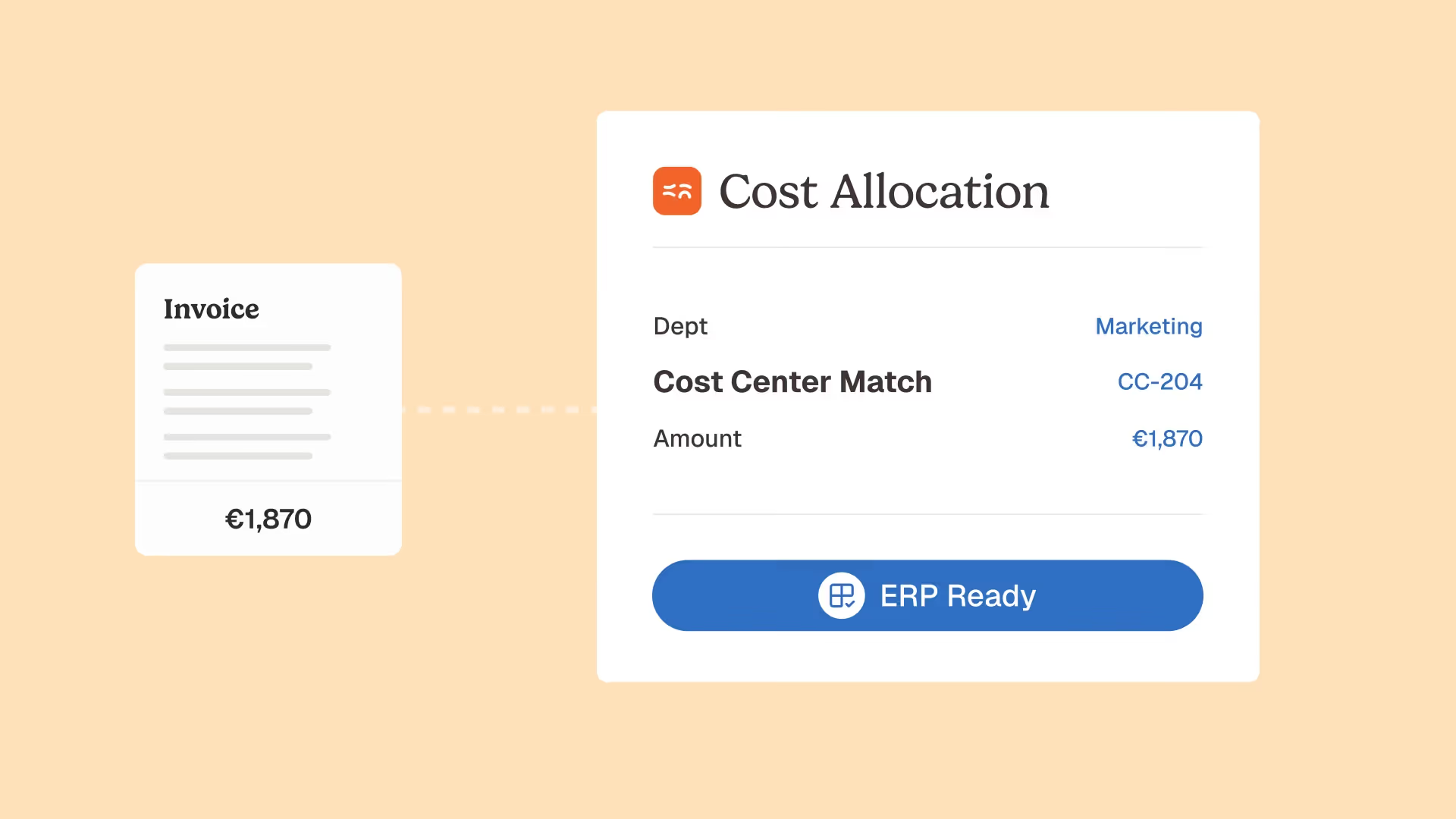

1. Contrôle d'existence contre la table de correspondance analytique

Le premier contrôle est structurel : ce centre de coût existe-t-il dans le PCG actuel ? La plupart des ERP rejettent un posting avec un centre inconnu, mais l'erreur ressort à la frontière de l'ERP, après que la facture a été approuvée, et le rejet force une reprise manuelle. Le bon contrôle s'exécute plus tôt, contre la table de correspondance analytique qui détient le PCG faisant foi, pour que la facture ne quitte jamais l'AP avec un code cassé.

La table de correspondance n'est pas une référence statique. Elle change quand des entités sont ajoutées, des sites réorganisés, des projets fermés. Le contrôle de validation lit l'état courant de la table au moment où la facture est construite, pas une version mise en cache du trimestre dernier.

2. Contrôle de statut (ouvert, clos, restreint)

Le deuxième contrôle est temporel : le centre de coût est-il actuellement ouvert pour recevoir des charges ? Un centre peut exister dans le PCG et être fermé pour trois raisons : la période est verrouillée (typique en fin de mois), le projet est terminé et le code est en cours de phase out, ou le centre est restreint à un budget owner ou une catégorie de dépense spécifique.

Ce contrôle attrape la longue traîne des postings que les ERP autorisent mais que les commissaires aux comptes flaguent plus tard : des charges sur un centre de période close qui auraient dû partir en provision, des charges sur une entité en cours de fermeture qui auraient dû être redirigées. Le flag de statut vit dans le master des centres de coût, et le contrôle de validation le lit avant le posting.

3. Autorisation du couple compte PCG × centre × fournisseur

Le troisième contrôle est combinatoire : tous les centres ne peuvent pas recevoir tous les types de charges. Un centre marketing ne devrait pas recevoir des factures de matière première. Un centre d'exploitation site ne devrait pas recevoir des honoraires de conseil. Le PCG encode généralement ces règles de manière implicite (à travers les conventions de nommage ou la connaissance des contrôleurs de gestion), mais la couche de validation doit les rendre explicites.

Le pattern : une matrice de combinaisons autorisées (compte PCG × centre de coût × catégorie fournisseur) vit à côté de la table de correspondance. Quand la facture arrive, le contrôle de validation vérifie la combinaison proposée contre la matrice. Une combinaison interdite ne bloque pas nécessairement la facture. Elle est routée vers un budget owner pour un override explicite, avec l'écart logué dans la piste d'audit. C'est la différence entre "l'IA a prédit ce code" et "ce code a été autorisé pour cette charge".

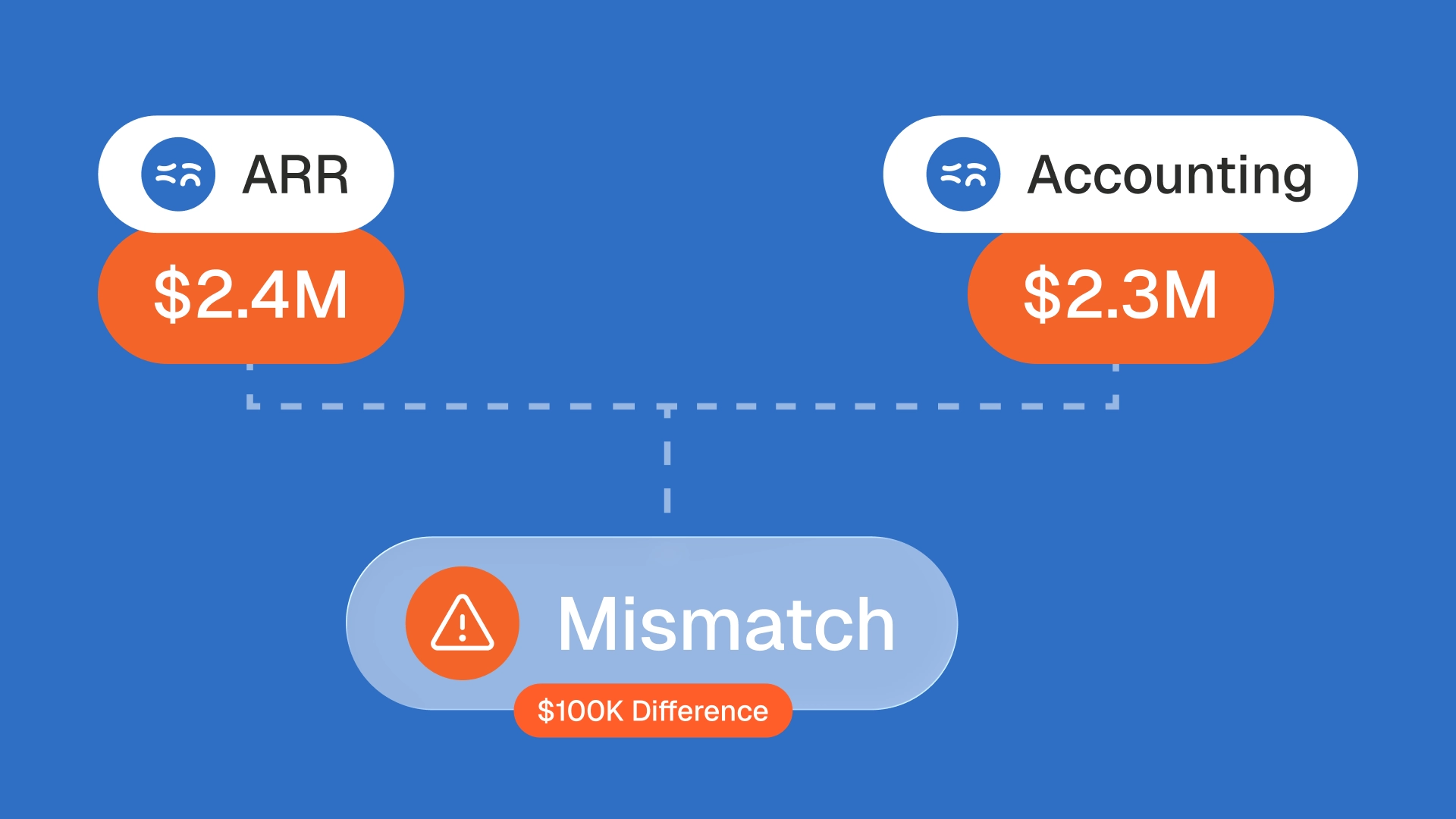

4. Disponibilité budgétaire au regard du réalisé de la période

Le quatrième contrôle est le plus visible opérationnellement : reste-t-il du budget sur le centre pour cette charge ? Sans ce contrôle, les factures entrent dans l'ERP indépendamment du statut budgétaire, et le dépassement ressurgit uniquement quand quelqu'un sort un rapport budget vs. réalisé en fin de mois, alors que l'argent est déjà engagé.

Le bon contrôle s'exécute au moment de la validation : l'agent suivi des écarts budget vs. réalisé compare le montant facturé contre le budget restant pour le centre, la période et la catégorie PCG. Si la facture allait pousser le centre en dépassement, la validation la route vers le budget owner pour arbitrage avant posting. La facture est toujours payée si le owner valide le dépassement. Mais le dépassement devient une décision explicite, plus un fait silencieux découvert plus tard.

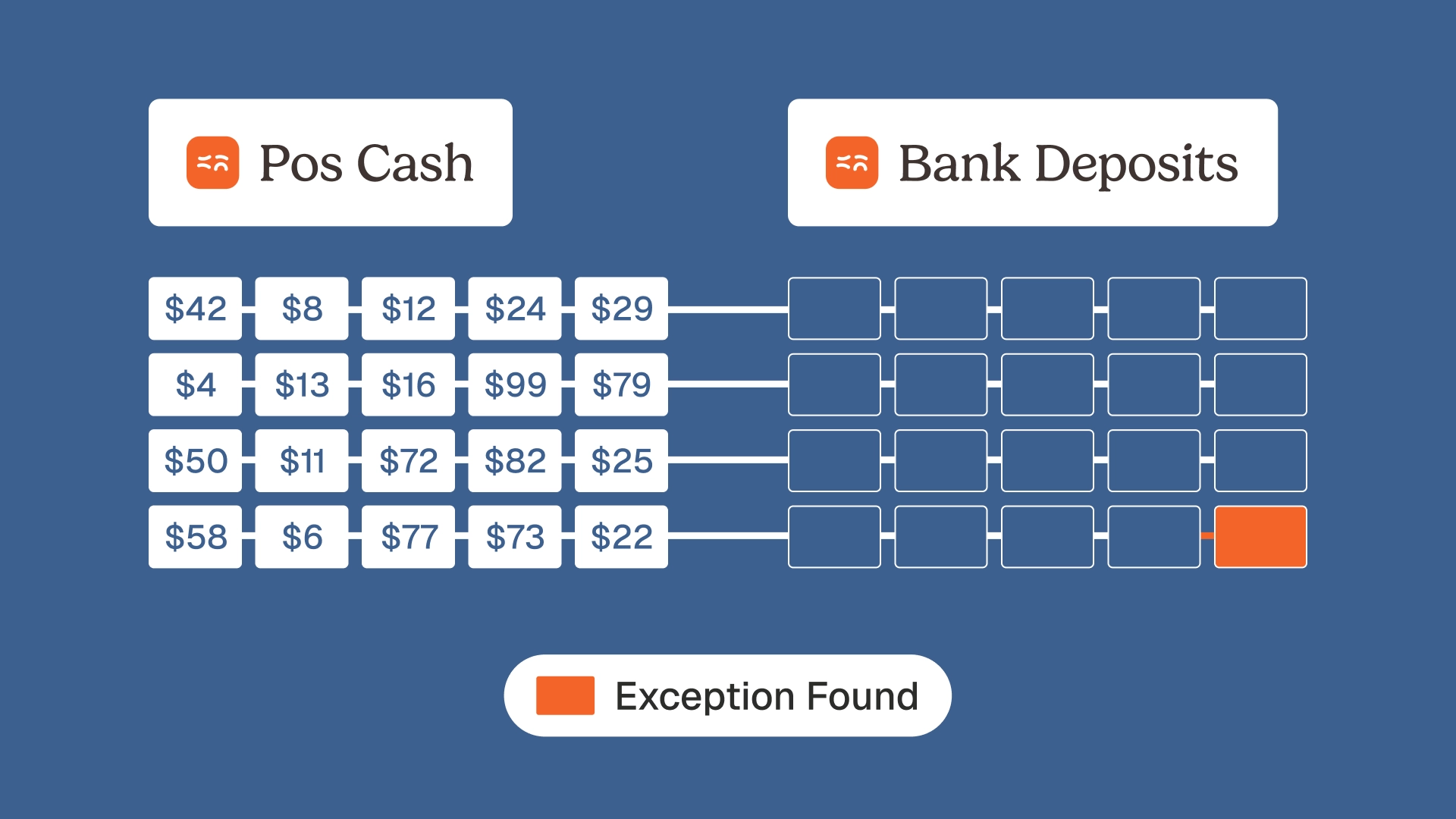

5. Cohérence des allocations multi-lignes

Le cinquième contrôle s'applique aux factures qui se répartissent sur plusieurs centres de coût (factures de services partagés, factures multi-sites, allocations projet). Une seule facture de loyer peut devoir s'allouer sur trois départements à des pourcentages fixés. Une facture de conseil peut devoir se répartir sur deux projets en fonction des heures passées.

Le contrôle de validation vérifie deux choses : les règles d'allocation existent pour ce fournisseur ou ce type de dépense, et les pourcentages déclarés somment bien à 100 % sur les centres concernés. Ces deux contrôles tombent en panne en production plus souvent qu'on ne le pense : un fournisseur a été onboardé sans règle d'allocation, ou une règle a été configurée mais les pourcentages ont été mal saisis (erreur classique : 33 % + 33 % + 33 % = 99 %, ce qui laisse 1 % non alloué). Le contrôle attrape les deux avant que la facture ne se poste.

6. Capture en piste d'audit de chaque décision sur le centre de coût

Le dernier contrôle est méta : chaque attribution de centre, chaque override d'autorisation, chaque dépassement budgétaire, chaque allocation multi-lignes doit être horodaté et stocké. Les décisions elles-mêmes doivent être inspectables, plus seulement les postings résultants.

Cela compte pour trois raisons. Les commissaires aux comptes veulent une preuve que les contrôles ont effectivement tourné, pas seulement que le bon code a fini dans l'ERP. Les contrôleurs de gestion ont besoin d'une trace écrite quand un budget owner conteste une charge trois mois plus tard. Et le pipeline de validation a besoin de télémétrie pour s'améliorer : quels centres tombent en validation le plus souvent, quels fournisseurs génèrent le plus d'overrides, quelles combinaisons devraient être ajoutées à la matrice autorisée. Une piste d'audit native est ce qui rend la couche de validation inspectable plutôt qu'opaque. C'est aussi ce qui rend le FEC immédiatement défendable face à un contrôle fiscal.

Pourquoi la plupart des pipelines sautent la validation par centre de coût

Tout DAF reconnaît les contrôles listés ci-dessus. La plupart des pipelines AP en font tourner deux ou trois, rarement les six. Trois raisons structurelles :

L'étape de codification a l'air d'être l'étape de validation. Les moteurs de codification IA modernes (Rillion, HighRadius, Centime, AppZen, Hypatos) annoncent plus de 90 % d'exactitude au champ sur l'attribution PCG et centre de coût. Cette exactitude est réelle, mais elle répond à la question "le moteur a-t-il prédit le bon code ?", pas à la question "la facture doit-elle pouvoir se poster sur ce code ?". Les équipes prennent la métrique d'exactitude pour une preuve de validation, alors qu'elle ne prouve que la prédiction.

Les données budgétaires vivent dans un autre système que l'AP. L'outil AP connaît la facture. L'ERP connaît le budget. L'intégration entre les deux est généralement à sens unique (l'AP pousse le posting, l'ERP enregistre), donc la couche AP n'a pas de visibilité temps réel sur le budget au moment de la codification. Les contrôles budgétaires se font à la clôture mensuelle, dans un rapport séparé, après que les postings sont déjà rentrés. La bonne architecture remonte le contexte budgétaire dans l'AP au moment de la codification, pas après.

La table de correspondance analytique est traitée comme une configuration, pas comme un contrôle. Le PCG et le master des centres de coût sont généralement maintenus comme un artefact de paramétrage : quelqu'un les met à jour chaque trimestre, l'outil AP les lit, et c'est tout. Mais l'autorisation par centre, les flags de statut et les combinaisons autorisées exigent une maintenance active et une application active. Traiter la table de correspondance comme une surface contrôlable (avec des règles explicites, des owners et un logging des overrides) est ce qui la transforme d'une liste de référence en une couche de validation avant l'ERP.

Comment les agents IA font tourner la validation analytique sur chaque facture

L'automatisation à base de règles traite bien les deux premiers contrôles (existence et statut), parce que ce sont des lookups simples. Elle cale sur les autres. Les règles d'autorisation sont en général semi-formelles et difficiles à encoder exhaustivement. Les contrôles budgétaires exigent une intégration temps réel. Les allocations multi-lignes exigent un contexte que les moteurs de règles ne transportent pas d'une facture à l'autre.

Les agents IA ferment ce gap avec l'architecture Phacet : chaque agent structure l'input (extrait fournisseur, compte PCG, centre, montant, allocations de lignes), contrôle contre une référence (table de correspondance, combinaisons autorisées, budget restant), puis expose son raisonnement avec un score de confiance. Chaque étape est horodatée dans une piste d'audit native, ce qui rend la couche de validation fiable, contrôlable et auditable par design.

Les agents les plus pertinents pour la validation analytique :

- L'agent Inbox factures fournisseurs gère l'intake et propose la codification initiale.

- L'agent standardisation et reclassification encode les règles PCG × centre et les applique de manière cohérente sur toutes les entités.

- L'agent table de correspondance analytique maintient la référence faisant foi : quels centres existent, lesquels sont ouverts, quelles combinaisons sont autorisées, quels owners reçoivent les overrides.

- L'agent suivi des écarts budget vs. réalisé remonte le contexte budgétaire temps réel dans l'étape de validation, pour que la facture soit validée contre le budget restant avant le posting.

- L'agent contrôle des factures vs. conditions contractuelles alimente la logique d'allocation multi-lignes pour les contrats récurrents (répartitions de loyer, allocations de services partagés).

Chaque agent surface ses résultats dans les Tables (une vue tableur où chaque ligne est une facture avec sa codification proposée, les résultats de validation contrôle par contrôle, et les exceptions flagguées). Quand l'agent hésite, le composant AI Match remonte la codification proposée avec son raisonnement, pour qu'un contrôleur valide dans la Vue Détail. Les 40+ agents du catalogue ont été construits sur 100+ déploiements réels, ce qui veut dire que chacun reflète un vrai problème de contrôle que les équipes finance rencontrent à l'échelle multi-entités.

À quoi ressemble une validation analytique en production

Trois résultats clients illustrent ce qui change quand les six contrôles tournent ensemble :

The French Bastards, groupe de boulangeries artisanales parisiennes, a absorbé le doublement de son réseau de boutiques (de 7 à 14 sites) sans ajouter de tête à l'équipe finance. L'allocation analytique multi-sites est précisément le workflow qui casse en premier à ce type d'échelle : chaque nouvelle boutique ajoute un centre, et le loyer, les fluides et les services partagés doivent s'allouer de manière cohérente sur l'ensemble. Marie-Céline, Head of Finance, le résume : "On voit Phacet comme un vrai partenaire. Vous nous poussez des idées auxquelles je n'aurais pas pensé." La couche de validation analytique est ce qui a permis à l'équipe de scaler le nombre d'entités sans scaler l'effort de contrôle proportionnellement.

Astotel opère sur 18 hôtels, chacun avec sa propre structure analytique et ses catégories opérationnelles. Les 5 000 €/an récupérés sur un seul fournisseur grâce à l'agent de contrôle de la facturation fournisseur sont le chiffre vitrine, mais l'enabler sous-jacent, c'est la codification analytique validée qui rend la comparaison possible en premier lieu. Valérie, Directrice Achats : "Je gagne jusqu'à deux jours par mois, et je repère des erreurs que je n'aurais jamais vues seule." Les erreurs qu'elle attrape ne ressortent que parce que la codification analytique est cohérente et validée sur les 18 sites.

La Nouvelle Garde, groupe de 10 brasseries parisiennes, a éliminé environ 1 800 opérations manuelles par an et intercepté 28 000 € de tentative de fraude. La validation par centre de coût apporte un effet moins visible mais tout aussi important : quand chaque facture est validée contre la table de correspondance, le PCG reste propre, et le reporting analytique que le CFO utilise pour comparer les performances entre sites reste fiable. Théo Richard, CFO : "Phacet est comme un membre de l'équipe, qui opère 24h/24."

Le pattern commun aux trois : la validation analytique n'est pas le bénéfice de surface, c'est l'enabler structurel. Sans elle, le reste des contrôles tourne sur de la donnée incertaine. Avec elle, le reporting multi-sites multi-entités dont la croissance dépend reste digne de confiance.

Foire aux questions

Qu'est-ce que la validation des factures par centre de coût, exactement ?

La validation des factures par centre de coût est l'ensemble des contrôles qui s'exécutent entre l'attribution du centre et le posting dans l'ERP. Elle vérifie que le centre existe dans le PCG actuel, est ouvert pour la période, est autorisé pour le couple compte PCG × fournisseur, a du budget restant, et que les allocations multi-lignes sont cohérentes. Elle est distincte de la codification analytique (qui propose le code) et de l'approbation de facture (qui valide la décision de dépense). Plus de détail dans notre entrée glossaire sur le routage des factures par centre de coût.

Quelle est la différence entre codification PCG et validation analytique ?

La codification PCG attribue le compte du Plan Comptable Général et le centre de coût à une facture. La validation analytique vérifie que le centre attribué est actuellement valide pour le posting (il existe, il est ouvert, il est autorisé, il a du budget). Les deux jobs sont en général portés par des couches différentes du pipeline : la codification par un moteur IA à l'intake, la validation par une couche de contrôle séparée avant l'entrée dans l'ERP. Confondre les deux est la raison la plus courante pour laquelle des factures se postent sur des centres incorrects.

Pourquoi valider le budget avant le posting plutôt qu'au reporting ?

Attraper un dépassement budgétaire au moment du rapport d'écart mensuel signifie que l'argent est déjà engagé et que le centre est déjà en dépassement. L'attraper au moment de la validation pré-posting permet au budget owner d'autoriser le dépassement explicitement, ou de rediriger la dépense sur un autre centre. La décision est la même, mais le timing change le statut du dépassement : exception managée plutôt que surprise découverte après coup.

Comment fonctionne la validation des allocations multi-lignes ?

Pour les factures qui se répartissent sur plusieurs centres (services partagés, overhead multi-sites, allocations projet), le contrôle de validation vérifie deux choses : une règle d'allocation existe pour ce fournisseur ou ce type de dépense, et les pourcentages déclarés somment bien à 100 %. Ces deux contrôles tombent en panne en production plus souvent qu'on ne le pense, souvent à cause de fautes de saisie dans la configuration de la règle, ou de nouveaux fournisseurs onboardés sans règle. Le contrôle attrape les pannes avant le posting plutôt que pendant la clôture.

En quoi les agents IA diffèrent-ils des outils de codification à base de règles sur ce sujet ?

Les outils de codification à base de règles gèrent bien les contrôles d'existence et de statut (ce sont des lookups simples). Ils calent sur l'autorisation (règles combinatoires difficiles à encoder exhaustivement), la validation budgétaire (exige une intégration temps réel avec les données budget de l'ERP), et les allocations multi-lignes (exigent un contexte que les moteurs de règles ne transportent pas). Les agents IA gèrent la couche sémantique et contextuelle, tournent sur chaque facture plutôt que sur des échantillons, et produisent une piste d'audit de chaque décision de validation. Plus de détail dans notre analyse au-delà du RPA.

La validation est la couche entre la codification et le posting

La question "comment valider les factures par rapport aux centres de coût avant l'entrée dans l'ERP ?" est en réalité une question sur quelle couche porte le travail de validation. Les outils de codification portent la prédiction. Les ERP portent le posting. La couche de validation entre les deux est généralement absente, et c'est précisément là que les mauvais centres passent au travers, que les budgets sont silencieusement dépassés, et que le PCG dérive lentement.

La correction tient en six contrôles qui tournent entre la codification et le posting : existence, statut, autorisation, budget, cohérence d'allocation, piste d'audit. Faites tourner les six sur chaque facture et la codification analytique cesse d'être un jeu de devinettes. Sautez-les et la couche AP continue de produire des postings d'apparence plausible qui exigent une revue par le contrôleur de gestion plusieurs mois plus tard.

Les clients Phacet déploient typiquement l'agent Inbox factures en premier (pour l'intake et la codification initiale), l'agent table de correspondance analytique et l'agent budget vs. réalisé ensuite (pour la couche de validation), puis l'agent de standardisation pour fermer la boucle de cohérence multi-entités. Le premier agent est en production en moins de deux semaines. La couche de validation devient significative sur les six contrôles en un à deux trimestres, selon la complexité du PCG.

La codification vous dit à quel centre la facture appartient probablement. La validation vous dit si elle doit réellement s'y poster.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.