Quels contrôles mettre en place avant de valider une facture fournisseur ?

Date de publication :

23.02.2026

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

La plupart des problèmes de validation de factures ne se découvrent pas au moment de l'approbation. Ils remontent trois semaines plus tard, lors d'un litige fournisseur, d'une clôture mensuelle ou d'une revue d'audit. À ce stade, le paiement a été émis, l'erreur s'est installée dans les comptes, et la corriger demande du temps, une négociation et un avoir qui peut prendre des mois à arriver.

La cause est presque toujours la même : les contrôles qui auraient dû s'exécuter avant la validation n'ont pas eu lieu, ont porté sur un échantillon, ou ont reposé sur une vérification manuelle sautée sous la pression. Les équipes finance qui valident les factures après saisie dans l'ERP consacrent 5 à 10 fois plus d'effort à corriger les erreurs que celles qui les interceptent à la porte de l'approbation.

Cet article définit précisément quels contrôles doivent être en place avant qu'une facture fournisseur soit approuvée, et pourquoi les automatiser au stade pré-paiement est la seule méthode qui tient à grande échelle.

Pourquoi le moment de l'approbation est le bon point de contrôle

Chaque facture fournisseur suit le même parcours : elle arrive, elle est traitée, elle est payée. La question critique est de savoir où dans ce parcours la vérification intervient. La plupart des organisations valident les factures soit dans l'ERP (après saisie), soit lors du rapprochement de fin de mois (après paiement). Les deux sont trop tardifs.

La logique est simple. Une fois qu'une facture entre dans l'ERP, elle fait partie de l'enregistrement comptable. Corriger une erreur à ce stade nécessite une écriture de contre-passation, un échange avec le fournisseur et un processus d'avoir, qui consomment du temps de l'équipe finance et retardent la résolution de plusieurs semaines. Une fois la facture payée, le levier disparaît totalement. Le fournisseur a les fonds ; les récupérer dépend de sa bonne volonté et de votre position juridique.

Le moment de l'approbation, l'instant précédant l'autorisation d'un paiement, est le dernier point où une erreur peut être stoppée à coût nul. Pas de contre-passation, pas d'avoir, pas de processus de récupération. Juste une facture signalée et un contact fournisseur pour demander une correction.

C'est ce que signifie le contrôle avant décision dans la pratique : positionner chaque vérification entre la réception du document et la validation du paiement, afin que le DAF ou le responsable comptable qui signe un ordre de paiement approuve des données déjà vérifiées, et non des données dont il espère qu'elles sont correctes.

Les sept contrôles indispensables avant la validation d'une facture

Chacun des contrôles suivants adresse un mode de défaillance distinct. Ensemble, ils forment la couche complète de vérification pré-approbation dont les équipes finance ont besoin pour approuver les paiements avec confiance plutôt qu'avec anxiété.

1. Contrôle d'authenticité et de qualité documentaire

Avant qu'une quelconque logique métier puisse s'exécuter, la facture doit être un document valide, lisible, provenant d'une source légitime. Cela implique de vérifier que :

- Le document est bien une facture, pas un bon de livraison, un relevé ou un devis mal libellé comme facture

- Tous les champs obligatoires sont présents : nom du fournisseur, numéro de TVA/SIRET, numéro de facture, date d'émission, date d'échéance, lignes de détail avec prix unitaires et quantités, montant total

- Le fichier est lisible, ni scan corrompu, ni image dont le texte est inexploitable, ni PDF protégé par mot de passe

- Le domaine de l'expéditeur correspond à l'adresse de communication enregistrée du fournisseur

Ces vérifications semblent basiques. Dans les environnements à fort volume, elles font remonter une part non négligeable de documents inutilisables, des documents qui entreraient dans l'ERP comme enregistrements incomplets et créeraient des problèmes comptables en aval s'ils n'étaient pas interceptés à la réception.

La vérification documentaire à la réception est le socle sur lequel repose chaque contrôle suivant. Sans elle, la logique de validation s'exécute sur des données d'entrée peu fiables.

2. Vérification de l'identité du fournisseur

Une facture n'est fiable qu'à hauteur de l'entité qui l'a émise. Avant l'approbation, l'identité du fournisseur doit être confirmée par rapport au référentiel fournisseurs enregistré :

- Le nom du fournisseur correspond à la fiche du fichier fournisseurs

- Le numéro de TVA ou SIRET est cohérent avec le dossier fournisseur enregistré

- Les nouveaux fournisseurs, jamais facturés auparavant, sont signalés pour validation humaine explicite avant tout paiement

Le signal "nouveau fournisseur" est particulièrement important. Les schémas de facturation frauduleuse exploitent fréquemment le moment de l'intégration d'un nouveau prestataire, quand les équipes sont moins familières avec ses habitudes de facturation et plus enclines à approuver une première facture sans scrutin approfondi.

3. Vérification des coordonnées bancaires et de l'IBAN

C'est le contrôle à plus fort enjeu de la séquence pré-approbation. La fraude aux coordonnées bancaires fournisseurs, où un document frauduleux déclenche un paiement vers un compte criminel, est l'un des vecteurs de fraude à la facturation les plus sévères financièrement, avec des taux de récupération faibles une fois le virement émis.

Le contrôle est précis : comparer les coordonnées bancaires figurant sur la facture entrante avec l'enregistrement vérifié dans le fichier fournisseurs. Toute discordance, un IBAN modifié, un nouveau RIB, un nom de compte différent, doit être signalée et routée vers une révision humaine avant que la facture n'intègre toute file de paiement.

40 % des entreprises ont été touchées par une fraude au paiement en 2023, selon l'Association of Certified Fraud Examiners. La modification d'IBAN figure systématiquement parmi les méthodes les plus utilisées. Un contrôle automatisé s'appliquant à 100 % des factures en temps réel est la seule défense fiable, la vérification manuelle ponctuelle à grande échelle en manque trop.

4. Détection des doublons

Les factures en double génèrent des doublons de paiement via un mécanisme simple, fréquent et souvent invisible : la même facture est payée deux fois. Cela arrive quand un fournisseur renvoie une facture impayée avec une référence légèrement modifiée, quand le même document arrive sur plusieurs boîtes mail dans une structure de groupe, ou quand une facture soumise lors d'une migration de système est retraitée.

Un contrôle rigoureux de détection des doublons pré-approbation croise chaque facture entrante avec :

- L'historique complet des factures du même fournisseur

- Les combinaisons montant + date dans une fenêtre temporelle configurable

- Les variantes de numéro de référence (FAC-2024-01 et FAC2024-001 correspondant au même document sous-jacent)

- Les soumissions inter-entités dans les environnements multi-structures

La fenêtre de détection doit s'étendre au-delà de la période en cours. Les doublons soumis à cheval entre deux mois sont parmi les plus fréquemment manqués, et les plus embarrassants à découvrir lors d'un audit.

5. Le matching à 3 points sur les bons de commande et bons de livraison

Pour tout achat ayant suivi un processus d'achats formalisé, avec un bon de commande et un bon de réception, la facture doit être rapprochée des deux documents avant paiement. Le matching à 3 points vérifie que ce qui a été commandé, ce qui a été livré et ce qui est facturé racontent la même histoire.

Les écarts que le matching à 3 points intercepte comprennent :

- Des prix unitaires sur la facture supérieurs au tarif du bon de commande

- Des quantités facturées au-delà des quantités livrées ou réceptionnées

- Des lignes présentes sur la facture mais absentes du bon de livraison

- Des dates de facturation hors de la période de prestation contractuelle

L'agent dédié de Phacet pour rapprocher les bons de livraison et les factures fournisseurs opère exactement à ce stade. Jinchan Group a multiplié par 5 son taux de détection d'anomalies après avoir automatisé ce contrôle. Avant l'automatisation, le rapprochement ne couvrait qu'une fraction des documents entrants, le reste passait sur la présomption que si le fournisseur facturait, la livraison avait eu lieu. Cette présomption s'est avérée erronée bien assez souvent pour être coûteuse.

Pour une analyse détaillée du fonctionnement à grande échelle, consultez notre article sur l'automatisation du matching à 3 points par l'IA.

6. Conformité tarifaire face aux contrats et catalogues négociés

Même quand une livraison a été correctement effectuée et fidèlement documentée, la facture peut encore surfacturer par rapport aux conditions convenues. La dérive tarifaire par rapport aux contrats négociés est la source de surfacturation la plus importante financièrement et la moins bien diagnostiquée, parce qu'aucune facture isolée ne la révèle. Le schéma ne devient visible que sur de nombreuses factures du même fournisseur au fil du temps.

Le contrôle de conformité tarifaire pré-approbation compare chaque ligne de facture avec le tarif contractuel applicable, le prix catalogue ou la mercuriale. Les écarts au-dessus d'un seuil défini, exprimé en pourcentage ou en montant absolu, génèrent un signal avant que la facture n'atteigne la file de paiement.

Vivason a stoppé 180 000 € de surfacturations annuelles grâce à ce seul contrôle. La facturation n'était pas frauduleuse, c'était une dérive, s'accumulant à des fractions de pourcent sur des centaines de lignes fournisseurs. La comparaison systématique à 100 % de couverture l'a rendue visible. L'agent de contrôle de la facturation fournisseur de Phacet effectue automatiquement ce contrôle sur chaque document.

7. Routage selon les seuils d'approbation et vérification des autorisations

Toutes les factures ne devraient pas suivre le même circuit d'approbation, et tous les approbateurs n'ont pas autorité sur tous les montants. Avant qu'un paiement soit libéré, le système doit confirmer que :

- Le montant de la facture est dans le périmètre d'autorisation de la personne qui l'a validée

- Les factures au-dessus des seuils définis ont été escaladées au niveau d'approbation approprié

- Les exigences de double signature pour les paiements à fort montant ont été respectées

Ce contrôle crée la piste d'autorisation documentée qu'exigent les commissaires aux comptes et les équipes de gouvernance interne. Une facture approuvée par quelqu'un qui n'avait pas l'autorité pour ce montant n'est pas seulement un échec de processus, c'est un problème de conformité. Une piste d'audit complète qui enregistre chaque décision d'approbation, par qui et à quel niveau, comble automatiquement cet écart.

Pourquoi les checklists manuelles pré-approbation s'effondrent à grande échelle

Toutes les équipes finance connaissent ces contrôles. Beaucoup les ont documentés dans des politiques d'approbation ou des procédures internes. Le problème n'est pas la liste de contrôle, c'est son exécution à volume.

Une équipe traitant 50 factures par mois peut dérouler une checklist pré-approbation manuelle de manière fiable. Une équipe traitant 500 peut gérer avec discipline et temps disponible. Une équipe traitant 2 000, ou un groupe avec plusieurs entités recevant chacune leur propre flux de factures, ne peut pas maintenir une exécution manuelle cohérente de sept contrôles sur chaque document, à chaque cycle.

Trois choses se produisent quand le volume dépasse la capacité manuelle.

Les contrôles se compriment. La vérification IBAN s'applique aux nouveaux fournisseurs mais est sautée chez les fournisseurs connus, sur la présomption que les relations établies sont fiables. La détection des doublons repose sur la mémoire des réviseurs plutôt que sur une recherche systématique de l'historique. La conformité tarifaire est vérifiée sur les factures à fort enjeu mais pas sur les petits montants routiniers.

L'échantillonnage remplace la couverture. Plutôt que de contrôler chaque facture, les équipes en contrôlent une proportion et extrapolent. Comme développé dans notre article sur la vérification des factures fournisseurs par l'IA, l'échantillonnage laisse 80 % des factures non contrôlées à un taux de sondage de 20 %, créant exactement les angles morts qu'exploitent surfacturations et fraudes.

La pression de clôture court-circuite les contrôles. La deadline d'approbation crée une incitation perverse : vider la file de factures prime sur l'exécution de contrôles complets. Les contrôles chronophages sont sautés ; les approbations se font sur la confiance plutôt que sur des données vérifiées.

Le modèle humain dans la boucle qu'active le contrôle pré-approbation systématique est l'inverse de cela : l'automatisation exécute les sept contrôles sur chaque facture automatiquement, les humains révisent uniquement les exceptions signalées. La charge de révision passe du traitement de 100 % des documents à la décision sur moins de 5 %.

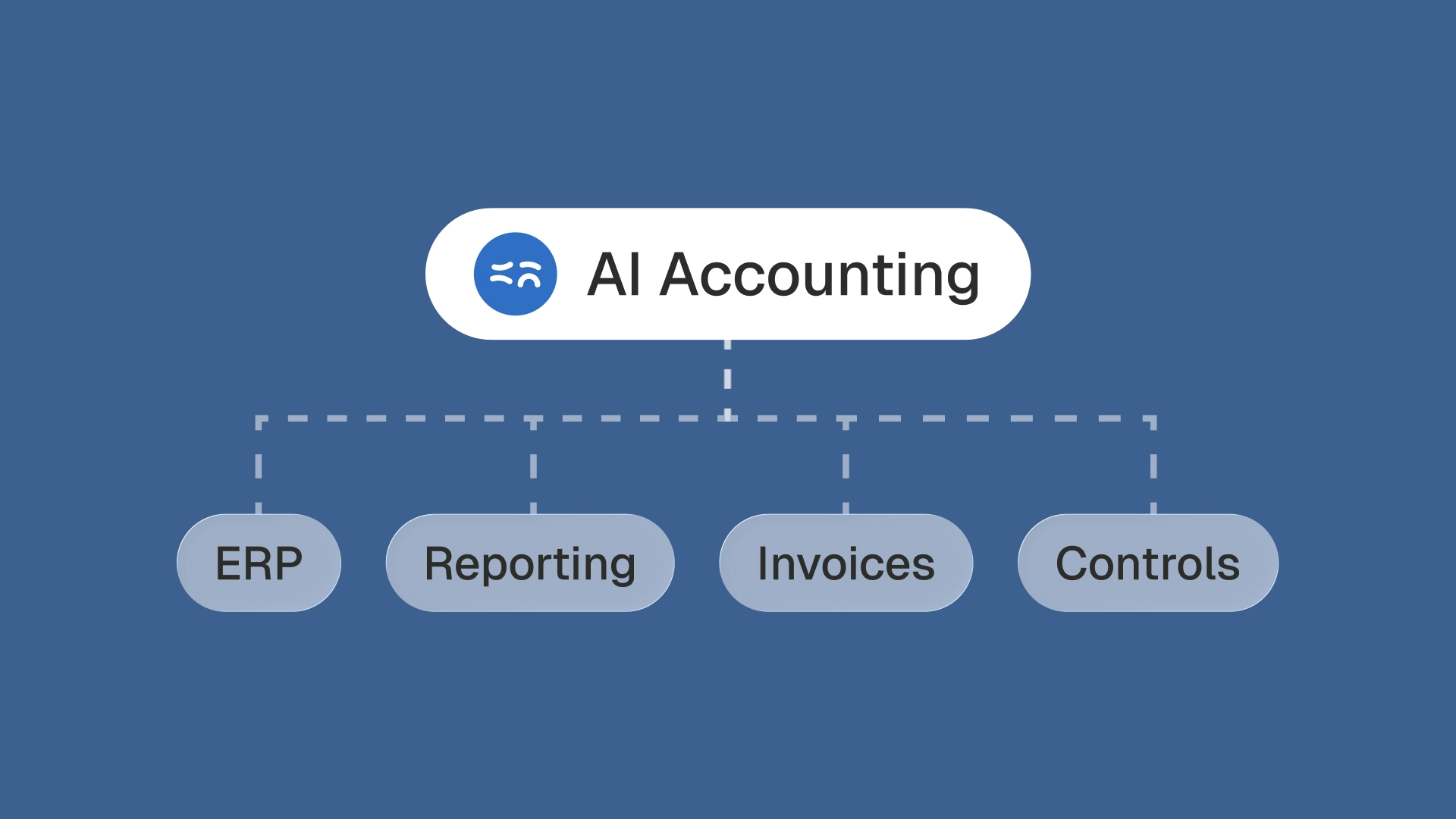

Comment Phacet automatise la couche de contrôle pré-approbation

La plateforme Phacet se positionne entre votre boîte mail fournisseurs et votre ERP, en exécutant la séquence complète de contrôle pré-approbation sur chaque document entrant avant qu'il n'atteigne toute file de paiement.

Le processus se déroule en quatre étapes.

Étape 1 — Réception.

La plateforme se connecte à votre boîte mail comptable via OAuth (Gmail ou Outlook), détecte les documents fournisseurs entrants en temps réel et procède à l'extraction OCR pour produire des données de facturation lisibles par la machine : identité du fournisseur, lignes de détail, prix, quantités, dates et coordonnées bancaires.

Étape 2 — Validation en sept contrôles.

Chaque document passe automatiquement par la séquence pré-approbation complète : qualité documentaire, identité fournisseur, vérification IBAN, détection des doublons, matching à 3 points, conformité tarifaire et routage selon les seuils. Cela s'exécute sur 100 % des documents, à chaque cycle, sans exception pour les fournisseurs connus ni pour les petits montants.

Étape 3 — Routage par exception.

Les documents qui passent tous les contrôles sont transmis automatiquement vers l'ERP et la file d'approbation, avec des données validées et pré-renseignées. Les documents qui déclenchent un signal, moins de 5 % du volume total pour la plupart des clients Phacet, entrent dans une file de révision structurée avec le contrôle précis qui a déclenché l'alerte, les données de référence pertinentes et le contexte nécessaire pour résoudre le cas en quelques secondes plutôt qu'en plusieurs minutes.

Étape 4 — Piste d'audit.

Chaque résultat de contrôle est enregistré : quelle vérification a été effectuée, quel a été le résultat, si un signal a été levé, et quelle décision a été prise sur les éléments signalés. L'enregistrement complet est disponible pour les audits CAC, les revues internes et les reportings de gouvernance.

Le résultat, c'est ce que les clients Phacet décrivent comme une donnée décisionnelle : des informations qu'ils peuvent approuver avec confiance plutôt qu'en se disant "j'espère que c'est correct".

Astotel a réduit son taux d'erreur sur factures de 7 % à 2 % grâce à cette architecture sur l'ensemble de son portefeuille hôtelier. Consultez le cas client Astotel pour le détail de l'implémentation.

La Nouvelle Garde, qui gère 14 établissements de restauration, a éliminé l'arriéré de 1 794 e-mails qui s'accumulait pendant les congés, remplaçant un tri de boîte de réception réactif par une pré-validation systématique qui s'exécute en continu. Découvrez comment dans le cas client La Nouvelle Garde.

Pour les équipes qui évaluent comment cela s'intègre à leur workflow, la plateforme d'automatisation de la comptabilité fournisseurs de Phacet est conçue pour se connecter aux environnements ERP existants plutôt que de les remplacer, les données validées s'écoulent vers le système qui gère vos ordres de paiement.

À quoi ressemble l'approbation de factures par exception dans la pratique

Le passage de la revue manuelle pré-approbation à l'approbation par exception change ce que l'équipe finance fait réellement, et le temps que cela prend.

Dans un modèle manuel, un responsable comptable qui révise 200 factures par mois pour approbation passe du temps sur chaque document : ouvrir le PDF, vérifier le fournisseur, contrôler le montant, confirmer l'entité, rechercher le tarif contractuel. À 10–15 minutes par document, 200 factures consomment 33 à 50 heures de temps de révision mensuel.

Dans un modèle par exception, 95 % de ces factures, celles qui ont passé les sept contrôles automatisés, ne nécessitent aucune révision humaine. Elles arrivent dans l'ERP déjà validées, prêtes pour la dernière autorisation de paiement. Le responsable comptable révise les 5 à 10 factures signalées, avec le problème précis identifié, les données de référence mises en avant et les options de résolution claires. Temps de révision total : 30 à 60 minutes par mois.

Les heures libérées de la revue de factures ne disparaissent pas, elles se déplacent vers des tâches à plus forte valeur ajoutée : gestion de la relation fournisseurs, planification de trésorerie, préparation d'audit et l'analyse stratégique que les équipes finance sont recrutées pour faire mais trouvent rarement le temps d'effectuer.

C'est ce que délivre l'automatisation de la comptabilité fournisseurs quand elle est construite autour de la couche de contrôle pré-approbation plutôt que du rapprochement post-ERP : non pas un traitement plus rapide du même workflow défaillant, mais une relation fondamentalement différente entre l'équipe finance et le moment de l'approbation.

Questions fréquentes

Quels contrôles doivent s'exécuter avant d'approuver une facture fournisseur ?

Sept contrôles doivent s'exécuter avant qu'une facture fournisseur atteigne la validation du paiement : contrôle d'authenticité et de qualité documentaire, vérification de l'identité du fournisseur, vérification des coordonnées bancaires et de l'IBAN par rapport au fichier fournisseurs, détection des doublons sur l'historique des factures, matching à 3 points sur les bons de commande et bons de livraison, conformité tarifaire face aux contrats ou catalogues négociés, et routage selon les seuils d'approbation pour confirmer que l'approbateur a l'autorité de valider le montant.

Pourquoi est-il important d'exécuter les contrôles avant le paiement et non après ?

Les contrôles qui s'exécutent avant le paiement peuvent stopper une erreur ou une tentative de fraude à coût nul, la facture est signalée, suspendue et corrigée avant que l'argent ne bouge. Les contrôles qui s'exécutent après le paiement nécessitent un contact fournisseur, une négociation d'avoir et des délais de récupération qui peuvent s'étendre sur des semaines ou des mois. Dans les cas de fraude impliquant une modification d'IBAN, la récupération post-paiement peut être impossible si les fonds ont déjà été transférés vers un compte frauduleux.

Quelle est la différence entre la validation et l'approbation d'une facture ?

La validation d'une facture est le processus de vérification qu'une facture est correcte, qu'elle reflète fidèlement ce qui a été commandé, livré et convenu. L'approbation d'une facture est la décision d'autorisation : confirmer qu'une facture validée doit être payée, par qui et quand. Approuver sans validation préalable revient à autoriser un paiement sur des données non vérifiées. Les contrôles financiers efficaces exécutent d'abord la validation et n'autorisent l'approbation que sur des résultats validés.

Comment le matching à 3 points supporte-t-il le contrôle des factures pré-approbation ?

Le matching à 3 points rapproche le bon de commande, le bon de livraison et la facture fournisseur avant l'autorisation du paiement. Il confirme que ce qui a été commandé correspond à ce qui a été livré, et que ce qui est facturé correspond à ce qui a été réellement réceptionné. Les écarts, variances de quantité, dépassements de prix, lignes facturées mais non livrées, remontent comme signaux avant que la facture ne progresse dans la file de paiement.

Les sept contrôles pré-approbation peuvent-ils tous être automatisés ?

Oui. Les sept contrôles peuvent être automatisés et s'exécuter sur 100 % des factures entrantes en temps réel. Phacet automatise la séquence pré-approbation complète, du contrôle qualité documentaire à la vérification IBAN, la détection des doublons, le matching à 3 points et la conformité tarifaire, avec un routage automatique basé sur les seuils d'approbation. La révision humaine s'applique uniquement aux moins de 5 % de documents portant des signaux nécessitant un jugement, pas à la majorité propre.

Que se passe-t-il lorsqu'une facture échoue à un contrôle pré-approbation ?

Un contrôle échoué génère un signal qui route la facture vers une file d'exception structurée plutôt que vers le workflow de validation du paiement. Le réviseur voit le contrôle précis qui a échoué, les données de référence impliquées et les options de résolution, approuver l'exception, rejeter la facture ou demander un document corrigé au fournisseur. Chaque décision est enregistrée dans la piste d'audit à des fins de gouvernance et de conformité.

Combien de temps faut-il pour déployer des contrôles pré-approbation automatisés ?

La plupart des déploiements Phacet atteignent l'opérabilité en 2 à 4 semaines. La première semaine couvre la connexion de la boîte de réception et l'import du fichier fournisseurs. Les semaines deux à quatre calibrent les règles de validation sur le trafic réel de factures, tolérances tarifaires, fenêtres de détection des doublons, seuils d'approbation. À l'issue de la période de calibration, la précision de validation automatique dépasse 95 %, avec moins de 5 % des documents nécessitant une révision humaine.

Les contrôles pré-approbation automatisés fonctionnent-ils dans les environnements multi-entités ?

Oui. La validation pré-approbation de Phacet inclut la vérification de l'affectation d'entité, confirmant que chaque facture est routée vers la bonne entité légale avant d'entrer dans l'ERP. Dans les structures de groupe avec holdings, filiales ou plusieurs établissements, les erreurs de routage d'entité sont une source significative de mauvaise allocation des coûts et de difficultés de consolidation. La validation automatisée de l'entité élimine cette classe d'erreur à la réception, avant qu'elle n'atteigne un ERP ou un système de paiement.

L'approbation doit avoir un sens

Quand un DAF ou un responsable comptable approuve un ordre de paiement, cette approbation doit avoir du poids, non pas parce qu'elle est la dernière étape d'un processus, mais parce que chaque facture incluse a déjà passé un ensemble défini de contrôles. L'approbation est une confirmation, pas une première vérification.

Cette confiance n'est pas atteignable par la revue manuelle à grande échelle. Elle nécessite une couche de contrôle pré-approbation qui s'exécute automatiquement, couvre 100 % des documents et ne fait remonter que les exceptions qui nécessitent réellement un jugement humain.

Le taux d'erreur d'Astotel est passé de 7 % à 2 %. Vivason a évité 180 000 € de surfacturations annuelles. Jinchan a multiplié sa détection d'anomalies par 5. Chacun de ces résultats découle du même changement structurel : les contrôles ont été déplacés avant le moment de l'approbation, pas après.

Si la réponse actuelle de votre équipe à la question "quels contrôles s'exécutent avant l'approbation d'une facture ?" est "on vérifie ce qu'on a le temps de vérifier", c'est précisément cet écart que comble Phacet. Réservez une démo pour voir la couche de contrôle pré-approbation en action sur vos volumes de facturation.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.