Rapprochement des données financières : les meilleures pratiques quand la précision n'est pas négociable

Date de publication :

06.04.2026

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

Chaque équipe finance effectue des rapprochements. La question n'est pas de savoir si elle le fait, mais quand, avec quelle exhaustivité et ce qu'elle fait des résultats. Une équipe qui rapproche ses comptes bancaires en fin de mois et s'arrête là a une posture d'exactitude très différente d'une équipe qui rapproche chaque flux de transactions en continu, et la différence n'est visible non pas dans les opérations courantes, mais au moment où quelque chose compte vraiment.

Une présentation au board où deux chiffres de revenus ne s'alignent pas. Un audit où le commissaire aux comptes trouve un écart que l'équipe finance n'avait pas remarqué. Un processus de due diligence où l'analyse de l'acquéreur contredit les propres chiffres de l'entreprise. Ce sont ces moments où l'écart entre "nous faisons des rapprochements régulièrement" et "nos données financières sont exactes" devient coûteux.

Le rapprochement des données financières est la discipline qui consiste à s'assurer que les données dans vos systèmes financiers représentent fidèlement la même réalité sous-jacente, entre systèmes, dans le temps, et pour l'ensemble des personnes qui dépendent de ces chiffres pour prendre des décisions. Cet article cartographie les meilleures pratiques qui rendent le rapprochement suffisamment fiable pour supporter ces décisions quand la précision ne peut vraiment pas être compromise.

Pourquoi le rapprochement des données financières est plus difficile qu'il n'y paraît

Le modèle intuitif du rapprochement des données financières est simple : prendre le même chiffre dans deux systèmes, confirmer qu'ils correspondent, passer à la suite. En pratique, le défi du rapprochement est structurel, et il se compose avec chaque système, entité et type de transaction supplémentaires dans le périmètre de la fonction finance.

Le problème multi-systèmes

Les opérations finance modernes s'exécutent sur une stack de systèmes qui n'ont jamais été conçus pour détenir des versions identiques des mêmes données financières. Un ERP enregistre les transactions. Un CRM enregistre les engagements commerciaux. Une plateforme de facturation génère des événements de revenu. Un portail bancaire enregistre les mouvements de trésorerie réels. Un processeur de paiement détient des données de règlement. Chaque système capture un fragment de la réalité financière, et aucun n'a été conçu pour rester synchronisé avec les autres.

L'alignement des données multi-systèmes nécessite de combler les fossés entre ces enregistrements fragmentés. Quand le solde des comptes clients de l'ERP ne correspond pas aux enregistrements de paiements entrants de la banque, l'écart n'est dans aucun des deux systèmes, il est dans l'espace entre eux, où les transactions en cours, les décalages de timing et les incohérences de classification s'accumulent sans être détectés jusqu'à ce que quelqu'un compare délibérément les deux.

Le nombre de points de rapprochement potentiels augmente de façon quadratique avec le nombre de systèmes. Une organisation avec cinq systèmes financiers a dix paires de rapprochement bilatérales possibles. Avec dix systèmes, cela fait 45 paires. La plupart des équipes finance en rapprochent une petite fraction de manière systématique, le reste est laissé aux contrôles ponctuels périodiques et à l'hypothèse que l'ERP est la source de vérité.

Le problème de temporalité

Les données financières ne sont pas statiques. Une transaction enregistrée dans l'ERP à 23h47 le dernier jour du mois peut ne pas apparaître dans le relevé bancaire avant le prochain jour ouvrable. Un paiement traité dans le système de facturation un vendredi peut se régler sur le compte bancaire trois jours plus tard. Une provision enregistrée en fin de période est extournée au début de la période suivante.

Ces décalages de timing sont normaux et attendus, mais ils créent des fenêtres de rapprochement pendant lesquelles la même transaction sous-jacente apparaît dans des états différents dans différents systèmes. Sans une approche de rapprochement qui comprend et prend en compte ces fenêtres, les différences de timing sont signalées comme des écarts, gonflent les files d'exceptions et masquent les véritables écarts qui nécessitent d'être investigués.

Le problème de classification

La même transaction peut être classifiée différemment d'un système à l'autre par conception. Un paiement fournisseur enregistré comme "comptes fournisseurs, fournisseur X" dans l'ERP peut apparaître comme un virement SEPA vers un IBAN spécifique dans le relevé bancaire, sans aucune référence au nom du fournisseur. Un paiement client peut apparaître comme un règlement Stripe dans la banque, agrégeant plusieurs transactions clients individuelles que l'ERP enregistre séparément.

Sans une couche de logique de rapprochement des données systématique qui comprend ces mappings de classification, le rapprochement cross-systèmes nécessite une interprétation manuelle à chaque point, l'analyste qui sait que "STRP-BATCH-20241203" est le règlement Stripe correspondant à la somme de douze factures clients individuelles enregistrées dans le système de facturation.

Cette connaissance est précieuse. Elle est aussi fragile, dépendante des personnes et ne s'étend pas à l'échelle.

Les trois contextes où "suffisamment précis" n'est pas assez précis

Les meilleures pratiques de rapprochement des données financières diffèrent selon les enjeux liés à l'exigence d'exactitude. Trois contextes dans la fonction finance portent des exigences d'exactitude qui sont véritablement non négociables.

Reporting au board et aux investisseurs

Quand une entreprise présente ses résultats financiers à son board ou à des investisseurs externes, les chiffres ont un poids légal et réputationnel. Un chiffre de revenus qui diffère entre le rapport de gestion et le grand livre ERP n'est pas une variance acceptable, c'est un échec de gouvernance. Un calcul d'ARR qui ne peut pas être tracé jusqu'aux transactions de facturation sous-jacentes n'est pas une métrique, c'est une estimation.

Pour les entreprises SaaS notamment, l'écart entre les données du système de facturation, les enregistrements CRM et les écritures comptables est une source bien documentée d'inexactitude de reporting. Les revenus reconnus dans la plateforme de facturation peuvent ne pas correspondre aux reconnaissances du système comptable si la logique de timing, de conversion de devises ou de modification de contrats diffère entre les deux. Le rapprochement financier entre ces systèmes n'est pas une tâche administrative, c'est le travail qui rend les chiffres crédibles au niveau du board.

Audit externe et conformité réglementaire

Les commissaires aux comptes testent l'exactitude des données financières en traçant des transactions échantillonnées depuis les documents sources jusqu'aux lignes des états financiers. Quand cette trace bute sur un écart, un montant de facture qui ne correspond pas à l'écriture comptable, un encaissement qui ne se rapproche pas du relevé bancaire, la réponse de l'auditeur est d'élargir l'échantillon, parce qu'un seul écart est la preuve que la population peut ne pas être fiable.

Les processus financiers prêts pour l'audit ne sont pas des processus d'audit, ce sont les pratiques de qualité des données continues qui permettent à la fonction finance de répondre à l'échantillonnage d'audit sans trouver des surprises que l'équipe elle-même ne connaissait pas. L'organisation qui découvre des écarts de rapprochement pendant un audit est dans une position fondamentalement différente de celle qui peut démontrer un rapprochement continu avec une piste d'audit complète.

Contrôles financiers avant paiement

Le troisième contexte est plus opérationnel mais tout aussi non négociable : la validation des données financières avant l'engagement des paiements. Une facture approuvée au paiement sur la base d'un prix ne correspondant pas au tarif contractuel, ou un rapprochement de règlement manquant un doublon, crée une perte financière réelle et immédiate, pas un risque de reporting mais une perte de trésorerie.

Les contrôles avant paiement et la couche de validation avant décision sont les disciplines de rapprochement appliquées au niveau de la transaction, valider que les données qui sous-tendent une décision de paiement sont exactes avant que l'engagement soit pris, pas après. C'est là que la précision des données financières se traduit le plus directement en résultats financiers.

Cinq meilleures pratiques de rapprochement des données financières quand la précision est non négociable

Pratique 1 - Définir une hiérarchie de source de vérité pour chaque type de données

La cause la plus fréquente d'écarts de rapprochement non résolubles est l'absence d'une réponse définie à la question : quand deux systèmes rapportent des valeurs différentes pour la même chose, lequel a raison ?

La validation de la source de vérité nécessite d'établir une hiérarchie claire de systèmes faisant autorité pour chaque type de données dans le périmètre de la fonction finance. Pour les montants au niveau de la transaction : le relevé bancaire est généralement autoritaire sur l'ERP, parce que le relevé bancaire reflète les mouvements de trésorerie réels plutôt que les transactions enregistrées. Pour les prix contractuels : le système de gestion des contrats est autoritaire sur le bon de commande du système achats, parce que les BC peuvent ne pas refléter les dernières conditions négociées. Pour les métriques de revenus : les enregistrements de transactions du système de facturation sont autoritaires sur les valeurs d'opportunités CRM, parce que les enregistrements de facturation sont ancrés dans la facturation réelle plutôt que dans les estimations du pipeline commercial.

Cette hiérarchie doit être documentée, communiquée à travers la fonction finance, et intégrée dans l'outillage de rapprochement, afin que quand un écart est identifié, le chemin de résolution soit défini par la hiérarchie plutôt que de nécessiter un jugement à chaque fois.

Pratique 2 - Normaliser les données avant de rapprocher, pas après

L'une des sources les plus constantes de faux écarts de rapprochement est l'incohérence de format entre systèmes. La même valeur exprimée différemment dans deux systèmes, une date au format JJ/MM/AAAA versus MM/JJ/AAAA, un montant en devise avec un point versus une virgule comme séparateur décimal, un nom de fournisseur en casse ou abréviation différente, échouera à une comparaison même quand les valeurs sous-jacentes sont identiques.

La normalisation des données appliquée avant l'exécution du rapprochement, convertissant toutes les valeurs en une représentation interne cohérente quel que soit le format du système source, élimine cette catégorie de faux écarts avant qu'elle ne gonfle les files d'exceptions. Il s'agit d'une étape de pré-traitement, pas d'une étape de matching : l'objectif est de s'assurer que l'opération de comparaison que le moteur de rapprochement effectue opère sur des entrées sémantiquement équivalentes.

L'extraction intelligente de données et la préparation de données structurées sont les disciplines techniques derrière cette pratique. Les agents de préparation de données de Phacet appliquent la normalisation au point d'ingestion, chaque document et enregistrement de transaction est standardisé avant d'entrer dans le workflow de rapprochement, s'assurant que les différences de format entre systèmes sources ne se font pas passer pour des différences de valeurs.

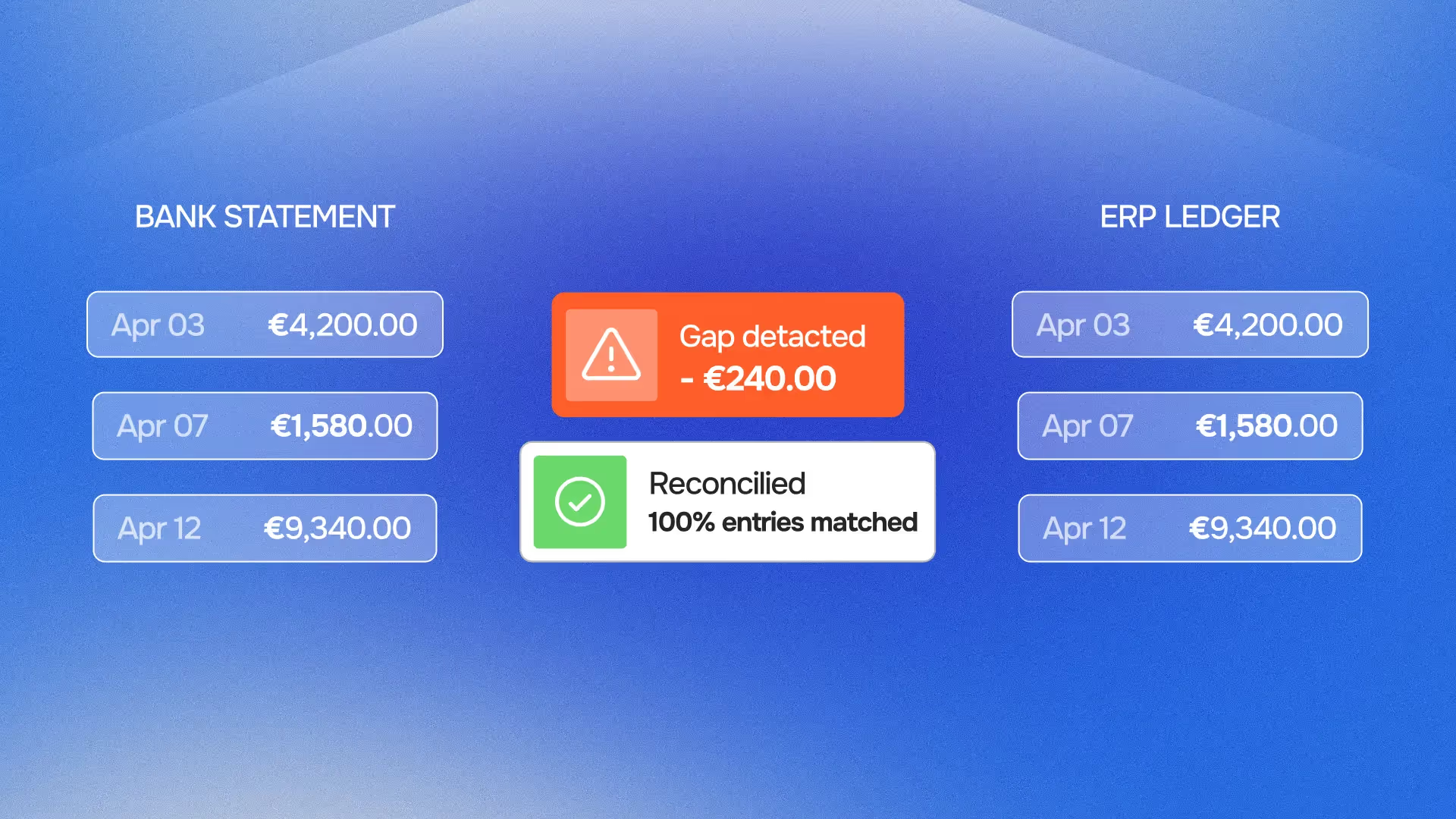

Pratique 3 - Rapprocher en continu, pas périodiquement

Le modèle de rapprochement périodique, rapprocher en fin de mois, de trimestre, ou quand quelque chose semble anormal, crée un fossé d'exactitude structurel qui se compose dans le temps. Dans un système où le rapprochement se produit mensuellement, des écarts peuvent s'accumuler pendant 30 jours avant d'être identifiés. Au moment où le processus de rapprochement se lance, l'enregistrement de transaction peut avoir vieilli au point où l'investigation nécessite de reconstituer les circonstances de la transaction originale à partir de souvenirs et d'une documentation incomplète.

Le contrôle financier continu traite le rapprochement comme un état opérationnel permanent plutôt qu'un événement périodique. Chaque transaction est rapprochée par rapport à son homologue cross-systèmes au fur et à mesure qu'elle se produit, ou dans la fenêtre de règlement appropriée au type de transaction. Les écarts sont identifiés pendant que les circonstances sous-jacentes sont récentes, la documentation est complète et les parties impliquées peuvent être contactées directement.

Ce n'est pas simplement un meilleur rapprochement, c'est une posture d'exactitude différente. Le rapprochement continu signifie que les données financières dans tout système à tout moment reflètent la meilleure version disponible de la vérité, pas la meilleure version disponible à l'issue du dernier cycle de rapprochement.

L'agent d'automatisation du rapprochement bancaire que Phacet déploie pour les opérations de trésorerie applique cette logique au rapprochement des mouvements de trésorerie : chaque transaction bancaire entrante et sortante est comparée à son homologue ERP quotidiennement, et les éléments non rapprochés remontent immédiatement plutôt que de s'accumuler dans un backlog de fin de mois. L'agent de rapprochement des flux bancaires est l'implémentation pratique de ce modèle continu.

Pratique 4 - Séparer les types d'écarts et résoudre chacun différemment

Tous les écarts de rapprochement ne nécessitent pas la même réponse. Traiter tous les éléments non rapprochés comme des exceptions équivalentes est une source majeure de backlog de résolution et d'effort mal alloué. Un rapprochement efficace distingue au moins trois catégories d'écarts :

- Les véritables erreurs de données : les valeurs dans deux systèmes diffèrent parce que l'une d'elles est incorrecte, une transaction enregistrée au montant incorrect, une classification appliquée de manière incohérente, une entrée en doublon qui devrait être supprimée. Celles-ci nécessitent une investigation et une correction.

- Les décalages de timing : les valeurs dans deux systèmes diffèrent parce qu'elles représentent la même transaction à des points différents de son cycle de vie, un paiement enregistré dans l'ERP mais pas encore réglé en banque. Ceux-ci nécessitent une surveillance jusqu'à ce que l'événement de règlement attendu se produise, pas une investigation immédiate.

- Les différences de classification : les valeurs dans deux systèmes diffèrent parce que les systèmes utilisent des représentations différentes pour le même événement économique, un paiement groupé Stripe qui doit être désagrégé pour correspondre aux enregistrements de factures individuelles. Ceux-ci nécessitent une logique de mapping, pas une correction d'erreur.

La revue financière par exception qui route chaque type d'écart vers le workflow de résolution approprié, correction de données, surveillance du règlement, ou mapping de classification — traite les exceptions de rapprochement à leur niveau de priorité correct plutôt que de mettre en file d'attente toutes les exceptions pour le même processus de revue humaine.

Les agents de rapprochement de Phacet implémentent cette catégorisation automatiquement. Les éléments non rapprochés sont classifiés par type d'écart, décalage de timing, écart de classification ou véritable erreur, et routés vers le workflow approprié. Les réviseurs ne voient que les écarts qui nécessitent un jugement humain : les vraies erreurs et les questions de classification non résolubles. Les décalages de timing se résolvent automatiquement quand les événements de règlement attendus se produisent.

Pratique 5 - Intégrer la documentation de rapprochement dans le processus, pas rétrospectivement

La piste d'audit pour le rapprochement financier n'est pas un rapport généré au moment de l'audit. C'est l'enregistrement continu de chaque comparaison effectuée, de chaque écart identifié, de chaque chemin de résolution emprunté et de chaque décision humaine prise, généré en temps réel au fur et à mesure que le processus de rapprochement opère.

Les organisations qui construisent la documentation d'audit rétrospectivement, rassemblant des emails, des logs de tableurs et des enregistrements ERP pour démontrer qu'un rapprochement particulier a été effectué et résolu correctement, sont dans une position fondamentalement plus faible que celles dont l'outillage de rapprochement génère cette documentation automatiquement. La documentation rétrospective peut être incomplète, incohérente ou impossible à construire pour des transactions survenues des mois auparavant.

Le contrôle décisionnel explicable et auditable, le principe que chaque décision de rapprochement automatisée devrait être traçable jusqu'aux entrées, à la logique et aux seuils spécifiques qui l'ont produite, est l'exigence de conception pour un outillage de rapprochement devant être défendable en audit. Les agents de Phacet génèrent un enregistrement de décision complet et horodaté pour chaque transaction traitée : les valeurs de données comparées, le résultat de la comparaison, la catégorie d'écart le cas échéant, et l'action de résolution prise. Cette documentation est disponible à la demande, sans reconstruction.

Pour les implications pratiques de la construction de processus prêts pour l'audit dans les opérations finance, consultez notre article sur l'automatisation des données financières IA et la transparence totale.

Pourquoi le rapprochement périodique échoue au test d'exactitude

Le modèle de rapprochement périodique est un produit des contraintes qui existaient avant que l'automatisation continue soit viable. Les clôtures mensuelles étaient la fréquence pratique à laquelle une équipe finance pouvait manuellement rapprocher ses comptes. L'investigation des exceptions nécessitait du temps analyste ne pouvant être alloué que périodiquement. Les cycles de reporting étaient calés pour accommoder le temps nécessaire à la complétion du rapprochement avant la publication des chiffres.

Ces contraintes n'existent plus pour les organisations qui ont déployé un rapprochement automatisé. Mais le modèle périodique persiste, non pas parce que c'est la bonne approche d'exactitude, mais parce que c'est l'approche établie.

L'échec d'exactitude du rapprochement périodique a trois dimensions :

Le problème d'accumulation.

Dans un cycle de rapprochement mensuel, 30 jours de transactions s'accumulent avant qu'une comparaison ne soit effectuée. Un écart introduit le jour 2 du mois peut être obscurci par des transactions ultérieures qui le compensent partiellement. Au jour 30, la charge de rapprochement est 15 à 20 fois ce qu'elle serait si les transactions étaient rapprochées quotidiennement, et le rapport signal/bruit dans la file d'exceptions est proportionnellement plus faible.

Le problème d'obsolescence.

L'exactitude des données financières nécessite la capacité d'investiguer et de résoudre les écarts. La qualité de l'investigation se dégrade avec le temps : la personne qui a traité une transaction le jour 2 peut ne pas se souvenir des détails au jour 30. Le contact fournisseur qui pourrait clarifier un écart de prix a peut-être changé. La documentation associée à une livraison a peut-être été archivée. Le rapprochement continu fait remonter les écarts pendant qu'ils sont encore récents et résolubles.

Le problème d'illusion.

Un rapprochement mensuel qui se clôture avec zéro exception non résolue donne l'impression d'exactitude. Mais ce qu'il démontre réellement, c'est que les écarts visibles en fin de mois ont été résolus, pas que les données financières sont exactes tout au long du mois. Les rapports au board, les décisions de gestion et les autorisations de paiement prises pendant le mois sont basés sur des données non rapprochées. Le cycle de rapprochement valide les données rétrospectivement ; il ne rend pas les données exactes en temps réel.

La fiabilité et crédibilité des données, la propriété que les données peuvent être fiables pour les décisions à tout moment, pas seulement à la fin d'un cycle de rapprochement, nécessite un rapprochement continu. Elle ne peut pas être atteinte par des processus périodiques, quelle que soit la rigueur avec laquelle ces processus sont exécutés.

Le rapprochement à travers la fonction finance : où les pratiques s'appliquent

Les cinq meilleures pratiques ci-dessus s'appliquent à travers chaque contexte de rapprochement dans la fonction finance, mais l'implémentation spécifique diffère selon le contexte.

Rapprochement bancaire.

Le contexte de rapprochement le plus mature dans la plupart des organisations, mais souvent encore périodique. Le rapprochement bancaire continu applique les cinq pratiques aux données de mouvements de trésorerie : une hiérarchie définie (le relevé bancaire fait autorité), normalisation des libellés de transactions bancaires aux formats de référence ERP, matching quotidien ou en temps réel, catégorisation automatique des décalages de timing versus les véritables écarts, et piste d'audit complète par transaction. Le use case rapprochement bancaire couvre les spécificités d'implémentation, et l'article sur l'automatisation des flux de trésorerie IA couvre les bénéfices en trésorerie en aval.

Rapprochement factures et comptabilité fournisseurs.

Le matching 3 voies du BC, de la confirmation de livraison et de la facture est un processus de rapprochement, appliquant les mêmes principes au cycle d'achat. La complexité supplémentaire ici est la nature multi-documents de la comparaison et les données de référence contractuelles requises pour la conformité tarifaire. Notre article sur le logiciel de rapprochement de factures couvre la dimension qualité des données en détail, et l'agent de rapprochement BL/factures implémente le matching continu dans la stack de contrôle AP.

Rapprochement intercompany.

Pour les organisations multi-entités, les transactions intercompany créent un défi de rapprochement structurellement similaire au rapprochement bancaire mais impliquant deux instances ERP plutôt qu'un ERP et une banque. La même transaction apparaît comme un compte fournisseur dans une entité et un compte client dans une autre, et les deux enregistrements sont fréquemment incohérents en timing, montant ou classification. Le rapprochement intercompany continu applique les mêmes cinq pratiques, avec la complication que les deux côtés de la comparaison sont contrôlés en interne et donc tous deux corrigeables.

Rapprochement revenus et facturation.

Les entreprises SaaS et à abonnement font face à un défi de rapprochement spécifique : les métriques de revenus utilisées pour le reporting investisseur (ARR, MRR, churn, expansion) sont dérivées des enregistrements de transactions de facturation, des données CRM et des écritures comptables créées par différents systèmes avec différents modèles de données. L'automatisation des workflows financiers pour le rapprochement des revenus nécessite une logique qui comprend la relation entre une opportunité CRM, un abonnement de facturation et un événement de reconnaissance de revenu comptable, et peut identifier quand ces trois enregistrements décrivent des versions contradictoires de la même relation commerciale. L'article sur l'automatisation des rapports financiers IA couvre les implications pour la fiabilité du reporting.

Questions fréquentes

Qu'est-ce que le rapprochement des données financières et pourquoi est-il important ?

Le rapprochement des données financières est le processus de comparaison des enregistrements financiers entre systèmes, périodes ou sources de données pour confirmer qu'ils représentent fidèlement la même réalité économique sous-jacente. Il est important parce que les fonctions finance opèrent sur de multiples systèmes, ERP, portails bancaires, plateformes de facturation, systèmes CRM, qui enregistrent les transactions indépendamment et dans des formats différents. Sans rapprochement systématique, des écarts s'accumulent entre ces enregistrements, et les rapports financiers, les décisions de paiement et les preuves d'audit sont basés sur des données qui peuvent être incohérentes en interne. La conséquence va des inexactitudes de reporting aux pertes financières réelles provenant d'erreurs et de fraudes non détectées.

Quelle est la différence entre rapprochement et matching ?

Le matching est un type d'opération de rapprochement, comparer une valeur de champ spécifique dans un enregistrement à la valeur de champ correspondante dans un autre. Le rapprochement est le processus plus large qui englobe le matching, la normalisation (s'assurer que les champs sont comparables avant le matching), la catégorisation des écarts (déterminer quel type de différence a été trouvée), la résolution (corriger les erreurs, accepter les décalages de timing, mapper les écarts de classification) et la documentation (enregistrer ce qui a été comparé, ce qui a été trouvé et ce qui a été fait à ce sujet). Le matching sans l'infrastructure de rapprochement environnante produit des résultats de matching ; le rapprochement avec une infrastructure complète produit une posture d'exactitude financière.

Que signifie concrètement le rapprochement continu ?

Le rapprochement continu signifie que chaque transaction est comparée à son homologue cross-systèmes au fur et à mesure qu'elle se produit, ou dans la fenêtre de règlement appropriée au type de transaction, plutôt qu'accumulée dans un lot pour une comparaison périodique. En pratique, cela signifie que les agents de rapprochement de la fonction finance tournent en permanence, traitant les nouvelles transactions au fur et à mesure qu'elles entrent dans les systèmes connectés, les comparant à leurs homologues attendus et faisant remonter les écarts immédiatement. Le résultat est que la population de transactions non rapprochées à tout moment donné se limite aux transactions survenues dans la fenêtre de règlement courante, généralement des heures ou des jours, plutôt que l'ensemble de l'intervalle depuis la dernière exécution du cycle de rapprochement.

Comment les agents IA améliorent-ils le rapprochement des données financières par rapport aux approches manuelles ou basées sur des règles ?

Le rapprochement manuel est limité par la bande passante humaine, une équipe peut rapprocher un échantillon de transactions, pas leur totalité, et la qualité de l'investigation des exceptions se dégrade avec la charge de travail. Le rapprochement automatisé basé sur des règles est limité par l'exhaustivité de la bibliothèque de règles, il gère les cas que les règles anticipaient et crée des exceptions pour tout le reste. Les agents IA gèrent trois capacités supplémentaires : la résolution d'entités (reconnaître que "STRP-BATCH-20241203" et "Règlement Stripe lot #4721" sont la même entité sans mapping de règle explicite), la détection d'anomalies basée sur les schémas (identifier des transactions techniquement rapprochées mais statistiquement anormales compte tenu des schémas historiques), et l'apprentissage de classification (adapter les mappings de rapprochement en fonction de la façon dont les réviseurs humains ont résolu des écarts similaires dans le passé). Le résultat pratique : des taux de matching plus élevés, des volumes d'exceptions plus faibles, et des files d'exceptions contenant de véritables écarts plutôt que du bruit de qualité des données.

Quelle documentation de rapprochement un commissaire aux comptes s'attend-il à voir ?

Les commissaires aux comptes attendent généralement de voir des preuves de : quelles procédures de rapprochement ont été effectuées, sur quelles populations de données, à quelle fréquence ; les écarts spécifiques identifiés lors de chaque cycle de rapprochement ; comment chaque écart a été catégorisé et investigué ; et l'action de résolution prise pour chacun. Pour le rapprochement automatisé, cette documentation doit être générée par le système, horodatée et consultable, pas reconstituée de mémoire ou assemblée à partir de fils d'emails. La piste d'audit que les agents de rapprochement de Phacet génèrent fournit cette documentation automatiquement : chaque comparaison, chaque exception, chaque résolution, chaque décision humaine, tout horodaté et lié à l'enregistrement de transaction sous-jacent.

Comment prioriser les données financières à rapprocher en premier ?

La priorisation devrait être guidée par deux facteurs : la matérialité financière des erreurs dans cette population de données, et l'écart actuel entre la fréquence de rapprochement de cette population et la fréquence requise par l'exigence d'exactitude. Les investissements de rapprochement à plus haute priorité sont : les données de trésorerie et bancaires (matérialité élevée, impact direct sur les décisions de paiement), les données de factures AP (matérialité élevée, les erreurs avant paiement sont immédiatement coûteuses), et les données de revenus utilisées pour le reporting investisseur (matérialité élevée, les inexactitudes de reporting ont des conséquences légales et réputationnelles). Priorité moindre mais toujours importante : les soldes intercompany, les catégories de dépenses et la précision des provisions.

Quel est le ROI d'un investissement dans le rapprochement systématique des données financières ?

Le ROI du rapprochement systématique des données financières provient de trois sources. La prévention directe des erreurs : les transactions détectées et corrigées avant qu'elles ne génèrent une perte financière, doublons de paiements, déviations tarifaires, fraudes non détectées. Les gains de temps : les heures que les équipes finance consacrent actuellement au rapprochement manuel, à l'investigation des exceptions et à la préparation d'audit, redirigées vers l'analyse et le support aux décisions. La crédibilité de l'audit et du reporting : la réduction du périmètre d'audit, la réduction du temps de clôture et l'amélioration de l'efficacité du cycle de reporting qui découlent de données financières continuellement validées plutôt que périodiquement rapprochées.

La précision n'est pas un résultat du rapprochement, c'est une posture de rapprochement

Les organisations qui atteignent une précision des données financières véritablement non négociable partagent une caractéristique commune : elles ne traitent pas le rapprochement comme une tâche périodique qui produit un instantané d'exactitude. Elles le traitent comme une discipline opérationnelle continue qui maintient une posture d'exactitude, un état dans lequel les données dans leurs systèmes financiers peuvent être fiables pour toute décision à tout moment, pas seulement après la clôture mensuelle.

Les cinq meilleures pratiques, hiérarchie de source de vérité, normalisation pré-rapprochement, opération continue, séparation des types d'écarts et documentation en temps réel, ne sont pas une checklist pour améliorer les processus de rapprochement existants. Elles sont l'architecture d'un modèle d'exactitude différent : un dans lequel la question "nos données financières sont-elles exactes ?" a une réponse structurelle plutôt que périodique.

Les agents de rapprochement de Phacet implémentent cette architecture à travers les domaines de rapprochement de la fonction finance : rapprochement des transactions bancaires, matching factures et comptabilité fournisseurs, labellisation des transactions fournisseurs, et classification des flux de trésorerie. Chaque agent génère les données prêtes à la décision dont la fonction finance a besoin pour rapporter, payer et contrôler avec confiance, pas à la fin d'un cycle de rapprochement, mais en continu. Réservez une démo pour voir comment cette posture s'applique à votre environnement de données financières.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.