Processus finance à automatiser dans une PME : lesquels contrôler en premier

Date de publication :

20.04.2026

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

La conversation autour de l'automatisation finance dans les PME commence généralement au mauvais endroit. Les éditeurs de logiciels ouvrent avec la capacité, voici tout ce que vous pouvez automatiser, et les dirigeants finance répondent en tentant d'automatiser tout à la fois. Six mois plus tard, l'automatisation fonctionne partiellement, l'équipe gère de nouvelles files d'exceptions en plus des workflows manuels existants, et le ROI est flou.

La bonne question pour une équipe finance de PME n'est pas "que pouvons-nous automatiser ?" C'est "que devons-nous contrôler en premier ?" Ce sont des questions différentes avec des réponses différentes, et les séquencer correctement est ce qui distingue les PME qui génèrent de vrais gains d'efficacité de celles qui ajoutent de la complexité sans réduire l'effort.

Cet article cartographie la logique de séquencement : quels processus finance portent le plus de risque et la conséquence financière la plus immédiate, pourquoi le contrôle est un prérequis à une automatisation efficace, et à quoi ressemble la séquence d'implémentation pratique pour une équipe finance de deux à dix personnes.

Pourquoi "tout automatiser" est le mauvais point de départ pour une PME

Les grandes entreprises peuvent se permettre d'automatiser largement et de gérer la transition progressivement, parce qu'elles ont les équipes, les ressources DSI et les réserves financières pour absorber les inefficacités d'un déploiement mal séquencé. Les PME n'ont généralement aucun de ces tampons.

Une équipe finance PME de trois personnes gérant 300 factures par mois et une position multi-banques n'a pas la capacité de gérer un projet d'automatisation raté en plus de sa charge de travail existante. Quand un projet d'automatisation introduit plus de gestion d'exceptions qu'il n'en élimine, parce que les données sous-jacentes n'étaient pas contrôlées avant que l'automatisation ne soit empilée par-dessus, l'équipe se retrouve dans une situation pire qu'avant.

La cause racine de la plupart des projets d'automatisation finance PME qui échouent n'est pas la technologie. C'est l'absence de contrôle. L'automatisation amplifie ce qu'elle traite. Quand les processus sous-jacents sont déjà précis et appliqués de manière cohérente, l'automatisation les accélère fiablement. Quand ils sont incohérents, sujets aux erreurs ou dépendants d'une connaissance tacite, l'automatisation amplifie ces incohérences à vitesse machine, produisant plus d'erreurs, plus d'exceptions et plus de corrections manuelles que le processus manuel qu'elle a remplacé.

Contrôle avant automatisation n'est pas une préférence de séquencement, c'est une exigence technique. Un agent IA qui valide les factures par rapport aux prix contractuels ne peut fonctionner fiablement que si les prix contractuels sont capturés dans un système de référence, si les factures arrivent dans un format cohérent, et si le workflow d'approbation a défini des chemins pour les exceptions. Aucune de ces conditions n'est automatique. Elles sont le produit de processus contrôlés appliqués de manière cohérente dans le temps.

Pour les PME, la question du séquencement compte plus que pour toute autre taille d'organisation, parce que la marge d'erreur est plus étroite et le coût d'un déploiement raté est proportionnellement plus élevé.

La carte des risques finance PME : où les pertes se concentrent avant toute automatisation

Avant d'identifier ce qu'il faut contrôler et dans quel ordre, il vaut la peine de cartographier où les processus finance non contrôlés coûtent réellement de l'argent aux PME. Les pertes ne sont pas réparties uniformément, elles se concentrent dans trois zones.

Les erreurs de facturation fournisseurs représentent la catégorie de pertes financières évitables la plus importante pour la plupart des PME. Les déviations tarifaires par rapport aux tarifs contractuels, les factures en doublon, les factures sans bon de commande correspondant, et les factures validées sans confirmation de livraison représentent collectivement un risque de surpaiement systématique qui se compose avec le nombre de fournisseurs et le volume de transactions. Une entreprise traitant 300 factures par mois de 40 fournisseurs actifs avec des taux d'erreur moyens de 3 à 5 % perd des milliers d'euros mensuellement en surcoûts que personne ne détecte systématiquement.

La Nouvelle Garde, un groupe hôtelier multi-sites, a intercepté 28 000 € de factures frauduleuses dans les premiers mois après le déploiement d'un contrôle systématique des factures. Vivason a identifié 180 000 € de surcoûts fournisseurs annuels qui passaient inaperçus dans un processus de revue manuelle. Ce ne sont pas des cas exceptionnels ; c'est ce que la mesure systématique révèle dans la plupart des entreprises qui se reposaient sur des revues AP par sondage.

L'inexactitude de la position de trésorerie est le deuxième point de concentration. Quand le rapprochement bancaire tourne mensuellement plutôt que quotidiennement, la position de trésorerie utilisée pour les décisions de gestion quotidiennes, timing des paiements, engagements d'achats, décisions de financement à court terme, se base sur un solde qui peut avoir plusieurs jours ou semaines de retard. Pour une PME où la gestion de trésorerie impacte directement les décisions de croissance, opérer sur une position de trésorerie obsolète est un risque facile à sous-estimer jusqu'à ce qu'il produise une décision qui endommage l'entreprise.

Les écarts sur revenus et créances clients, la troisième zone, représentent de l'argent dû à l'entreprise qui n'est pas systématiquement encaissé. Pour les entreprises avec des contrats récurrents, l'écart entre le chiffre d'affaires contractualisé et les montants réellement facturés peut s'accumuler silencieusement pendant des mois. Pour les entreprises avec des volumes de factures élevés, la position clients utilisée pour les prévisions de trésorerie peut ne pas refléter les paiements récents non encore rapprochés. Ces écarts ne produisent pas de pertes immédiates, mais ils faussent les données de gestion utilisées pour prendre des décisions d'investissement et de recrutement.

Ces trois zones partagent une caractéristique commune : elles sont toutes pires qu'elles n'y paraissent avant d'être mesurées. L'entreprise qui n'a jamais fait de validation systématique des factures fournisseurs ne connaît pas son taux d'erreur réel. L'entreprise qui rapproche ses comptes bancaires mensuellement ne sait pas à quelle fréquence ses décisions de trésorerie intra-mois étaient basées sur des données inexactes. La mesure et le contrôle sont le prérequis non seulement pour résoudre ces problèmes, mais pour comprendre leur ampleur réelle.

La séquence contrôle-d'abord : cinq processus par ordre de priorité

La séquence suivante applique le principe contrôle-avant-automatisation aux cinq processus finance où les PME génèrent systématiquement les retours les plus immédiats. Chaque processus est ordonné en fonction de la combinaison : impact financier des erreurs, facilité d'établissement du contrôle, et degré auquel le contrôle permet l'automatisation suivante.

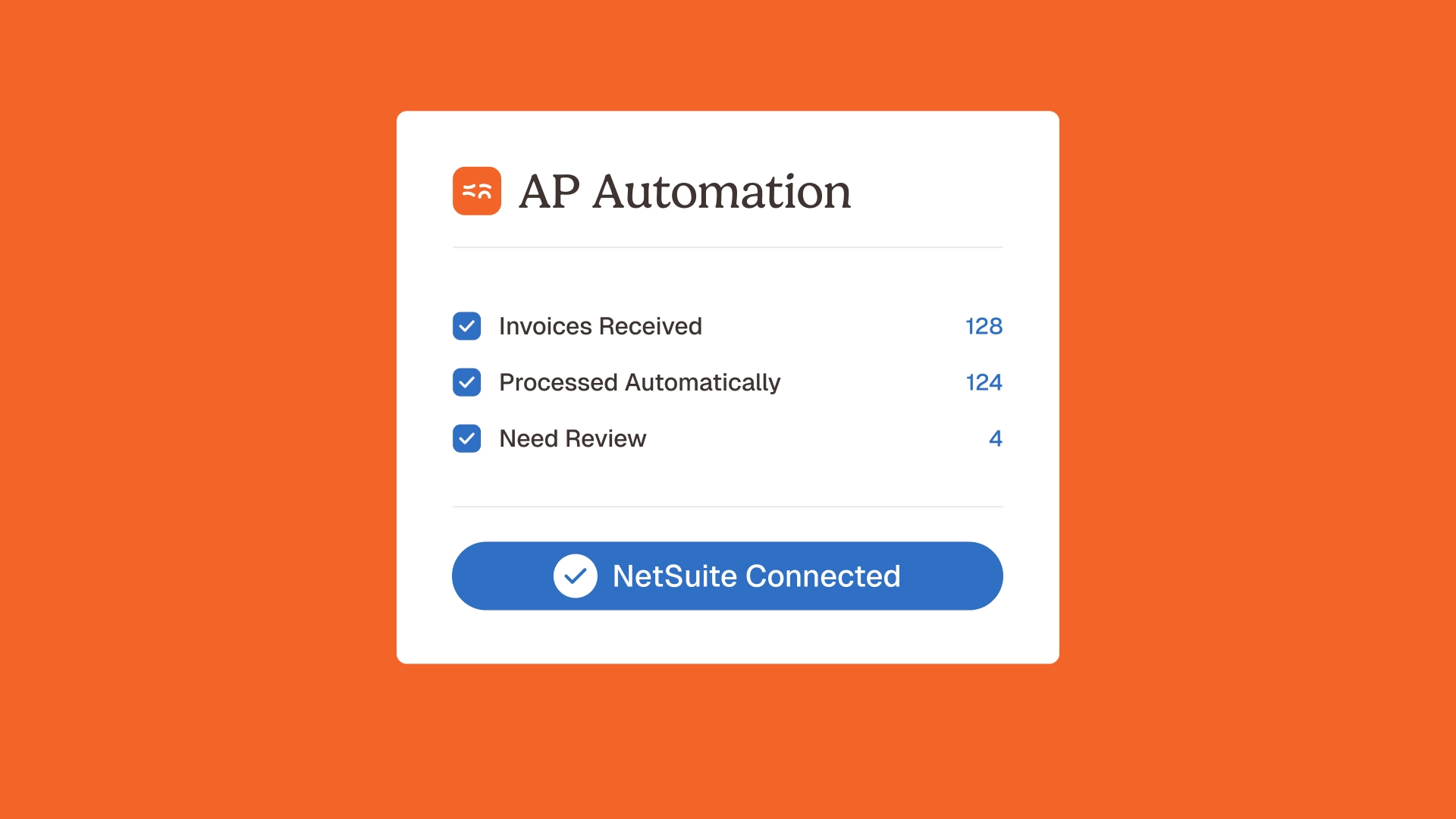

Processus 1 - Validation des factures fournisseurs (priorité la plus haute, impact financier le plus élevé)

Le premier processus à contrôler est la validation des factures fournisseurs : la vérification systématique de chaque facture entrante par rapport aux prix contractuels, aux bons de commande et aux confirmations de livraison avant l'approbation du paiement.

La raison pour laquelle c'est la priorité la plus haute est directe : c'est le processus où les erreurs non contrôlées se traduisent le plus immédiatement en pertes de trésorerie. Une facture en doublon payée, un écart tarifaire non détecté, une facture approuvée sans confirmation de livraison, chacun produit une perte financière au moment du paiement qui est coûteuse à récupérer.

Contrôler signifie établir trois choses avant d'envisager l'automatisation : un système de référence pour les prix contractuels (pas nécessairement un outil sophistiqué de gestion des contrats, un tableur maintenu des tarifs fournisseurs est suffisant comme point de départ), un processus d'approbation défini pour les factures incluant une étape de comparaison des prix, et un chemin documenté pour les exceptions pour les factures qui ne correspondent pas aux valeurs attendues.

Une fois ces trois fondations en place, l'automatisation des factures fournisseurs peut être déployée par-dessus, avec des agents IA validant chaque facture par rapport au référentiel de prix contractuels, détectant les doublons sur l'ensemble de la population, et signalant les exceptions pour le workflow d'approbation. L'agent de contrôle de la facturation fournisseur de Phacet implémente cette couche. Mais l'agent est plus efficace, et nécessite significativement moins de configuration, quand le référentiel de prix contractuels est maintenu et le workflow d'approbation est défini avant le déploiement.

Pour plus de détails sur les contrôles spécifiques que la validation des factures fournisseurs nécessite, consultez l'article sur le contrôle des factures avant paiement et le traitement détaillé des contrôles avant paiement applicables à chaque étape.

Processus 2 - Rapprochement bancaire (fréquence la plus élevée, le plus rapide à contrôler et automatiser)

Le deuxième processus à contrôler est le rapprochement bancaire, la mise en correspondance quotidienne des transactions bancaires avec les enregistrements ERP ou du système comptable. Ce devrait être la deuxième priorité non pas parce qu'il génère les pertes absolues les plus importantes, mais parce qu'il est le plus rapide à mettre sous contrôle et le processus où la transition du manuel à l'automatisé délivre les économies de temps les plus immédiates.

Contrôler, dans ce contexte, signifie établir une routine quotidienne cohérente : les transactions bancaires sont importées, rapprochées des transactions enregistrées, et les éléments non rapprochés sont revus et résolus le jour même où ils apparaissent. Cela semble simple et est, pour la plupart des PME, réalisable en jours plutôt qu'en semaines. L'obstacle est généralement non pas le processus lui-même mais l'habitude, la plupart des équipes finance PME ont dérivé vers une cadence mensuelle de rapprochement parce qu'elles n'ont jamais eu un outil qui rende le rapprochement quotidien viable.

Une fois que la discipline de rapprochement quotidien existe, l'automatisation peut prendre en charge la logique de matching, identifier quelles transactions bancaires correspondent à quels enregistrements ERP, catégoriser les correspondances, et ne faire remonter que les éléments véritablement ambigus pour la revue humaine. L'automatisation du rapprochement bancaire traite chaque transaction au fur et à mesure qu'elle se règle, maintenant une position de trésorerie continuellement validée plutôt qu'une position vieille de trente jours. L'agent de rapprochement des flux bancaires implémente ce modèle, traitant la fenêtre de règlement quotidienne et faisant remonter les éléments non rapprochés pendant que le contexte est encore frais.

Le gain de temps est significatif : pour une équipe finance PME typique, le rapprochement bancaire consomme actuellement deux à quatre heures en fin de mois. Avec le matching quotidien automatisé, cette tâche se réduit à quinze à vingt minutes de revue des éléments véritablement ambigus, une réduction de 70 à 80 % du temps de rapprochement.

Processus 3 - Gestion de la boîte mail comptable (volume de travail manuel le plus élevé, premier à automatiser dès le premier jour)

Le troisième processus, gérer la boîte mail comptable, est distinctif parce que c'est l'un des rares processus où l'automatisation ne nécessite pas une fondation de contrôle existante pour être efficace. La boîte mail comptable (factures fournisseurs reçues par email, documents scannés, notes de frais) est un problème de volume, pas un problème de contrôle : le travail manuel de lecture, classification, routage et comptabilisation des documents est simplement assez élevé en volume pour consommer une part disproportionnée du temps d'une équipe finance resserrée.

La Nouvelle Garde a réduit le traitement de sa boîte mail comptable de 1 794 opérations manuelles par an à quasi-zéro après le déploiement de l'agent de boîte mail comptable Phacet. Pour une équipe de deux gérant 300+ documents par mois, cela représente une récupération de capacité significative, le temps précédemment consommé par le tri et la saisie est disponible pour un travail à plus forte valeur.

Le contrôle s'applique ici, mais dans un sens différent : la question de contrôle pertinente n'est pas "détectons-nous les erreurs ?" mais "routons-nous les documents de manière cohérente ?" L'automatisation fonctionne mieux quand les règles de routage sont définies (quels types de documents vont dans quel workflow, quels fournisseurs sont dans quel tier d'approbation) et quand les chemins d'exception sont spécifiés (que se passe-t-il quand un document arrive sans référence BC). Définir ces règles avant le déploiement est l'exigence "contrôle d'abord" pour ce processus, et c'est réalisable en un ou deux jours, pas en semaines.

L'agent de traitement de la boîte mail comptable gère l'extraction, la classification et le routage automatiquement, avec de l'extraction intelligente de données appliquée à chaque document quel que soit son format ou sa source. Le modèle de revue financière par exception ne remonte que les documents véritablement ambigus pour la revue humaine, typiquement 5 à 10 % du volume total.

Processus 4 - Labellisation des flux de trésorerie et reporting de trésorerie (valeur la plus élevée pour les décisions de gestion)

Le quatrième processus à contrôler et automatiser est la labellisation des flux de trésorerie : la classification systématique des transactions bancaires en catégories de flux de trésorerie pour le reporting de trésorerie et les prévisions de cash. Pour la plupart des PME, c'est actuellement une tâche manuelle en fin de mois, quelqu'un parcourt le relevé bancaire et assigne des catégories avant que le tableau de flux de trésorerie puisse être préparé.

La question de contrôle ici est la cohérence de classification : "dépenses marketing" signifie-t-il la même chose entre toutes les entités, toutes les périodes, et toutes les personnes qui font la classification ? Une classification incohérente produit des rapports de flux de trésorerie arithmétiquement exacts mais économiquement trompeurs, les catégories ne signifient pas la même chose d'une période à l'autre, donc les tendances sont peu fiables.

Établir un schéma de classification défini, une liste maintenue de catégories avec des règles claires pour quels types de transactions appartiennent à chacune, est la fondation de contrôle. Une fois le schéma défini, l'automatisation des flux de trésorerie via l'agent de labellisation des flux de trésorerie l'applique de manière cohérente à chaque transaction, chaque période, produisant un tableau de bord de trésorerie à la fois précis et comparable dans le temps.

Pour les entreprises SaaS et à abonnement spécifiquement, l'agent de labellisation des transactions fournisseurs ajoute une couche supplémentaire, classifiant systématiquement les dépenses fournisseurs par catégorie de coûts pour le suivi de marge, adressant le pain point identifié dans les calls commerciaux : "on ne sait jamais quels coûts fournisseurs sont dans quelle catégorie sans passer une demi-journée à re-labelliser."

Processus 5 - Rapprochement des encaissements clients (fermer la boucle revenus)

Le cinquième processus est la gestion des créances clients : le suivi et le rapprochement systématiques des paiements clients par rapport aux factures en cours. Pour les entreprises où le côté revenus du grand livre est géré manuellement, faisant correspondre les crédits bancaires entrants aux factures clients spécifiques à la main, c'est l'un des plus grands consommateurs de temps dans la fonction finance et l'une des sources les plus fréquentes de fuite de revenus (paiements reçus mais non correctement imputés, factures contestées non suivies, factures en retard non escaladées).

Contrôler signifie établir un processus créances défini : les factures sont émises de manière cohérente, les conditions de paiement sont suivies par rapport à des dates d'échéance spécifiques, et les paiements clients entrants sont mis en correspondance avec les enregistrements de factures pertinents le jour de leur arrivée. Pour beaucoup de PME, ce processus est géré de manière informelle, l'équipe finance sait de mémoire quels clients doivent quoi, ce qui est soutenable à faible volume de factures mais se détériore à mesure que l'entreprise grandit.

L'agent de suivi des paiements clients automatise la logique de matching : les crédits bancaires entrants sont comparés aux enregistrements de factures en cours, mis en correspondance là où c'est possible, et signalés pour revue manuelle là où la correspondance est ambiguë (paiements partiels, remises consolidées, éléments contestés). Cela s'assure qu'aucun paiement n'est reçu sans être imputé à la bonne facture, fermant la boucle revenus que la gestion informelle des créances laisse souvent ouverte.

Pour plus de détails sur l'automatisation du cycle order-to-cash complet, consultez l'article sur l'automatisation des comptes clients IA, qui couvre le workflow de bout en bout de l'émission de facture au rapprochement du paiement.

La réalité de l'implémentation : ce dont les PME ont besoin avant de commencer

Au-delà de la séquence des cinq processus, trois prérequis pratiques déterminent si un déploiement d'automatisation finance PME réussira.

Des données maîtres fournisseurs exactes et maintenues.

La validation des factures et le rapprochement fournisseurs dépendent tous deux d'un référentiel fournisseurs propre : noms corrects, IBANs corrects, prix contractuels à jour. Pour la plupart des PME, ces données maîtres existent sous forme fragmentée entre le système comptable, un tableur et la mémoire collective de l'équipe finance. Consacrer deux à trois jours à nettoyer et consolider ce référentiel avant de déployer la validation des factures n'est pas optionnel, c'est ce qui fait fonctionner correctement la logique de validation dès le premier jour.

Un plan de comptes défini avec des règles de classification cohérentes.

La labellisation des flux de trésorerie et la standardisation des données comptables nécessitent toutes deux un schéma de classification appliqué de manière cohérente. Si le plan de comptes actuel a des catégories qui se chevauchent ou sont appliquées de manière incohérente, définir une version propre avant le déploiement de l'automatisation évite que l'automatisation systématise l'incohérence plutôt que de la corriger.

Des chemins d'exception définis pour chaque processus.

Chaque processus automatisé produira des exceptions, des factures qui ne correspondent pas, des éléments bancaires qui ne peuvent pas être automatiquement rapprochés, des documents qui n'entrent dans aucune catégorie connue. Définir ce qui arrive à chaque type d'exception avant le déploiement, quel membre de l'équipe le revoit, quelles informations il a besoin, quelles sont les options de résolution, est ce qui empêche les files d'exceptions de s'accumuler en backlogs qui consomment plus de temps que l'automatisation n'en économise.

Aucun de ces prérequis ne nécessite des mois de préparation. Chacun peut généralement être adressé en une à deux semaines de travail concentré avant le début du déploiement. La plateforme d'automatisation no-code de Phacet est conçue pour rendre cette préparation pratique pour une équipe finance de deux à trois personnes sans ressource DSI dédiée. L'article sur l'automatisation financière no-code couvre le modèle d'implémentation en détail, et le dossier sur le ROI de l'automatisation IA en finance explique comment mesurer les retours à chaque étape.

Ce que la séquence produit : du contrôlé à l'automatisé en quatre mois

Appliquée dans l'ordre, la séquence des cinq processus produit un arc de transformation prévisible pour une équipe finance PME.

Mois 1 : la validation des factures fournisseurs et le rapprochement bancaire sont déployés. L'équipe finance commence à mesurer son taux d'erreur réel sur les factures pour la première fois, typiquement 3 à 7 % sur la population fournisseurs. Les doublons de factures et les déviations tarifaires sont interceptés avant le paiement. Le rapprochement bancaire passe d'une tâche mensuelle de deux heures à une revue quotidienne de quinze minutes. Le temps de préparation de la clôture commence à diminuer au fur et à mesure que le backlog de rapprochement bancaire disparaît.

Mois 2 : l'agent de boîte mail comptable est déployé. Le tri des documents et le routage disparaissent de la charge de travail quotidienne de l'équipe finance. La capacité disponible de l'équipe augmente de 20 à 30 %, les heures précédemment consommées par la gestion des emails et la classification manuelle des documents deviennent disponibles pour la résolution des exceptions et le travail d'analyse.

Mois 3 : la labellisation des flux de trésorerie et le reporting de trésorerie sont automatisés. Le tableau de bord de trésorerie de gestion devient un outil quotidien plutôt qu'un exercice de préparation mensuel. Les décisions de trésorerie intra-mois sont basées sur une position continuellement validée plutôt qu'un instantané vieux de trente jours.

Mois 4 : le rapprochement des encaissements clients est automatisé. La boucle revenus se ferme : chaque paiement client est imputé à la bonne facture le jour de son arrivée. La position clients utilisée pour les prévisions de trésorerie est exacte en temps réel, pas assemblée manuellement en fin de mois.

Au mois quatre, l'équipe finance consacre son temps à la résolution des exceptions, à l'analyse et au support stratégique, pas à la saisie de données, au tri de documents ou à la gestion du backlog de rapprochement. Le cycle de clôture s'est raccourci. Le taux d'erreur a diminué de manière mesurable. Les données de gestion alimentant les décisions d'entreprise sont plus exactes et plus récentes qu'elles ne l'ont jamais été.

C'est le résultat pratique du contrôle avant automatisation appliqué dans le bon ordre. Pas une transformation technologique, une mise à niveau opérationnelle, implémentée par étapes, produisant des retours cumulatifs à chaque étape.

Questions fréquentes

Quel processus finance une PME devrait-elle automatiser en premier ?L

e premier processus à contrôler, puis à automatiser, est la validation des factures fournisseurs. Il porte l'impact financier immédiat le plus élevé : les erreurs non contrôlées produisent des pertes de trésorerie au moment du paiement, et ces pertes sont coûteuses à récupérer. La fondation de contrôle (un référentiel de prix contractuels maintenu et un processus d'approbation défini) prend une à deux semaines à établir. La couche d'automatisation, une fois déployée, valide chaque facture avant qu'elle n'atteigne la file de paiement, réduisant typiquement le taux d'erreur sur factures de 3 à 7 % à moins de 2 % dans la première période.

Les PME peuvent-elles automatiser les processus finance sans équipe DSI ?

Oui. La plateforme d'automatisation no-code de Phacet est spécifiquement conçue pour les équipes finance sans ressource DSI dédiée. Chaque agent se connecte aux systèmes comptables, portails bancaires et outils de gestion des factures existants via des intégrations standard, configurées via une interface no-code plutôt que du développement personnalisé. Le temps de déploiement typique par processus est d'une à trois semaines. Aucune modification ERP ni ressource développeur n'est requise.

Quelle est la différence entre contrôler un processus finance et l'automatiser ?

Contrôler un processus signifie établir qu'il produit des sorties cohérentes et précises sous gestion humaine, avec des règles définies, des données de référence maintenues et des chemins d'exception documentés. Automatiser un processus signifie remplacer ou augmenter l'exécution humaine par un logiciel qui applique les mêmes règles à plus grande vitesse et volume. Le contrôle est un prérequis à l'automatisation : un processus automatisé sans fondations de contrôle amplifie les incohérences plutôt que de les éliminer. Pour les PME, la séquence pratique est toujours contrôle d'abord, puis automatisation, parce que le ROI de l'automatisation dépend de la qualité du processus sous-jacent.

Combien de factures par mois faut-il pour justifier l'automatisation finance dans une PME ?

Il n'y a pas de volume minimal de factures qui rende l'automatisation économiquement injustifiable, le calcul du ROI inclut également la valeur des erreurs évitées, pas seulement le temps économisé sur le traitement. Une PME traitant 100 factures par mois avec un taux d'erreur de 5 % sur une valeur moyenne de facture de 500 € perd 2 500 € par mois en erreurs non détectées. C'est bien au-dessus du coût d'un contrôle systématique des factures, quel que soit le temps de traitement économisé. À 300 factures par mois, la prévention des erreurs et les économies de temps produisent typiquement un retour sur investissement dans le premier trimestre suivant le déploiement.

Comment l'automatisation finance affecte-t-elle le travail quotidien d'une équipe finance PME ?

Pour une équipe de deux à cinq personnes, l'automatisation finance déplace le travail des tâches en volume (tri de documents, scan de rapprochement, saisie manuelle) vers des tâches de jugement (résolution d'exceptions, gestion des litiges fournisseurs, analyse de gestion). Le volume de travail diminue ; la complexité et la valeur du travail restant augmentent. Les équipes rapportent systématiquement que le temps précédemment consommé par le traitement des factures et le rapprochement bancaire, typiquement 40 à 60 % des heures totales de l'équipe finance, est libéré pour un travail qui était auparavant évincé par le backlog opérationnel.

L'automatisation fonctionne-t-elle différemment pour une PME hôtelière que pour une PME SaaS ?

Les priorités de processus sont similaires, mais la configuration spécifique de l'automatisation diffère selon l'industrie. Pour les groupes hôteliers (restaurants, hôtels), la validation des factures fournisseurs est particulièrement critique en raison des volumes élevés de factures, des changements fréquents de prix et de la complexité des mercuriales. Pour les PME SaaS, le mix de priorités se déplace : la reconstruction de l'ARR entre système de facturation, CRM et comptabilité est typiquement la cible d'automatisation à plus forte valeur, suivie par la facturation fournisseurs et le rapprochement bancaire. Les agents Phacet sont configurés pour les flux de données et systèmes de référence spécifiques à chaque contexte industriel, les principes sous-jacents sont les mêmes, mais les détails d'implémentation diffèrent.

Comment savoir si notre équipe finance est prête à commencer l'automatisation ?

Trois signaux indiquent qu'une équipe est prête : elle peut lister ses principaux fournisseurs avec leurs tarifs contractuels (même dans un tableur), elle a un workflow d'approbation de factures, même informel, que tout le monde dans l'équipe suit de la même façon, et elle peut identifier qui revoit quoi quand une exception survient. Si ces trois conditions ne sont pas remplies, deux à trois semaines de travail sur la fondation de contrôle les établissent, et le déploiement de l'automatisation qui suit est plus rapide, plus fiable et produit des retours plus élevés.

Contrôle d'abord, puis automatisation, la séquence qui rend les retours durables

Les PME qui génèrent des retours soutenus de l'automatisation finance partagent une caractéristique cohérente : elles ont construit le contrôle avant de construire l'automatisation. Leurs taux d'erreur sur factures étaient mesurés avant que les agents soient déployés. Leur rapprochement bancaire tournait de manière cohérente avant d'être automatisé. Leurs schémas de classification étaient définis avant que la labellisation soit automatisée.

Ce séquencement produit une automatisation qui fonctionne fiablement dès le premier jour, parce que le processus qu'elle automatise est déjà sous contrôle, et l'automatisation accélère un workflow connu et cohérent plutôt que d'être sollicitée pour compenser un workflow incohérent.

L'approche Phacet de l'automatisation finance PME part de ce principe. Les cinq agents qui adressent les processus prioritaires, contrôle des factures fournisseurs, rapprochement bancaire, gestion de la boîte mail comptable, labellisation des flux de trésorerie et rapprochement des paiements clients, sont déployés en séquence, avec chaque étape construisant sur les fondations de contrôle établies par la précédente. Le résultat est une fonction finance non seulement plus automatisée mais véritablement plus fiable, une qui peut soutenir les décisions d'entreprise qui déterminent si la PME croît ou stagne. Réservez une démo pour cartographier lesquels de vos processus sont prêts à être automatisés aujourd'hui et lesquels nécessitent d'abord une fondation de contrôle.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.