Comment les équipes finance détectent et bloquent les factures en double avant la validation du paiement

Date de publication :

03.03.2026

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

Une facture en double n'est pas un événement rare. Selon l'Association of Certified Fraud Examiners, les doublons de paiement figurent parmi les trois principales formes de fraude à la facturation, et même quand ils ne sont pas frauduleux, ils surviennent dans tout environnement de comptabilité fournisseurs avec une fréquence suffisante pour être financièrement significatifs. Une équipe finance traitant 300 factures par mois avec un taux de doublon de 1 % effectue 36 paiements inutiles par an avant que quelqu'un ne détecte le schéma.

Le problème n'est pas que les doublons sont difficiles à identifier une fois signalés. C'est qu'ils sont conçus, par accident ou par intention, pour ne pas l'être. Une facture renvoyée avec un numéro de référence légèrement modifié, un document qui arrive sur deux canaux distincts dans un groupe multi-entités, un fournisseur qui renvoie une facture "impayée" 47 jours après que l'original a été réglé : aucun de ces cas ne paraît manifestement suspect à un réviseur traitant 50 documents en matinée. Ils ressemblent à des factures normales, parce que dans la plupart de leurs champs, ils le sont.

Bloquer les doublons avant la validation du paiement requiert une logique de détection qui opère systématiquement sur l'historique complet des factures, pas l'attention d'un réviseur appliquée aux documents qui soulèvent une question. Cet article explique d'où viennent les doublons, pourquoi ils passent au travers des contrôles manuels et de ceux intégrés aux ERP, et ce qu'un système de détection pré-paiement fiable doit concrètement mettre en place pour les intercepter.

D'où viennent réellement les factures en double

Comprendre les schémas d'origine des factures en double est la première étape pour les détecter de manière fiable. Tous les doublons ne partagent pas le même mécanisme, et un système de détection qui ne capture que la variante la plus évidente, un document identique soumis deux fois, manque la majorité de ce que les équipes finance rencontrent réellement.

La resoumission accidentelle par le fournisseur

La source la plus fréquente. Un fournisseur facture en octobre, ne reçoit pas son règlement à la date attendue, et renvoie la facture en novembre avec un e-mail de relance. L'équipe comptabilité fournisseurs traite la deuxième soumission sans vérifier si la première était déjà en file de paiement ou avait déjà été réglée. Aucune fraude n'était intentionnelle, le fournisseur pensait sincèrement que la facture était en attente.

Ce scénario se multiplie dans les environnements multi-entités, où la première et la deuxième soumission peuvent être arrivées dans des boîtes de réception différentes, traitées par des interlocuteurs différents, ou routées vers des ERP différents. Aucun des deux n'a vu le document de l'autre.

Les variantes de numéro de référence

Les fournisseurs modifient occasionnellement les numéros de référence entre la soumission originale et la resoumission : FAC-2024-0892 devient FAC2024-892, ou un chiffre de fin passe de 0892 à 0893. Ces légères variantes déjouent la détection par correspondance exacte, qui vérifie si un numéro de facture identique existe déjà dans le système. Elles ne déjouent pas la détection par correspondance approximative (fuzzy matching), qui vérifie si une référence quasi-identique existe dans une tolérance de montant et de date définie.

La détection par correspondance exacte seule échoue sur la majorité des doublons réels, parce que les vrais doublons arrivent rarement avec des numéros de référence identiques. Un fournisseur qui sait que sa facture originale a été rejetée pour un problème de formatage corrigera la référence avant de la renvoyer, créant un document qui semble nouveau pour tout système qui fait correspondre sur le numéro de référence seul.

La soumission inter-périodes

Une facture soumise fin décembre, après la clôture du traitement de fin de mois, est reprise et traitée en janvier. Le cycle de paiement de décembre se ferme, celui de janvier s'ouvre, et la même facture réintègre le pipeline comme si elle était un nouveau document. Sans fenêtre de détection qui enjambe les périodes comptables, les doublons inter-périodes contournent entièrement les contrôles de fin de période.

La pression de clôture mensuelle rend cette variante particulièrement fréquente. Les équipes qui s'empressent de vider les files de validation avant la date limite traitent les documents rapidement, et la première soumission d'une facture arrivée en retard peut ne pas être tracée assez clairement pour que l'équipe de janvier la reconnaisse.

Les doublons lors des migrations de système

Quand les entreprises migrent d'un ERP vers un autre, ou consolident plusieurs systèmes sur une seule plateforme, l'historique des factures est importé dans le nouvel environnement. Les documents qui étaient en statut "en attente" au moment de la migration peuvent être retraités automatiquement ou manuellement, générant des paiements qui avaient déjà été effectués dans le système d'origine. Ce n'est pas un schéma récurrent, mais il peut générer un volume concentré de doublons de paiement sur une courte période, précisément au moment où les équipes finance sont déjà sous pression pour gérer la transition.

La fraude intentionnelle au fournisseur

La variante délibérée. Un fournisseur soumet la même facture deux fois avec des modifications mineures, ou soumet deux factures pour la même livraison sous des références différentes, tablant sur le volume de documents entrants et les limites de la revue manuelle pour éviter la détection. Selon les données de l'ACFE, les schémas de fraude à la facturation, qui incluent la soumission en double, représentent la forme de fraude occupationnelle la plus fréquente dans les organisations de moins de 100 salariés, avec des pertes médianes de 150 000 $ par incident.

Pourquoi la détection des doublons au niveau de l'ERP est insuffisante

La plupart des ERP intègrent une forme de contrôle des doublons, généralement un avertissement qui se déclenche quand un numéro de facture existe déjà dans le compte fournisseur. Les équipes finance supposent souvent que ce contrôle est suffisant. En pratique, il capture un sous-ensemble étroit des vrais doublons et en manque la majorité pour des raisons structurelles prévisibles.

Les contrôles de doublons ERP s'exécutent sur des données déjà saisies. Le contrôle intervient après que la facture a été enregistrée dans le système, ce qui signifie qu'il se produit après que le document a consommé du temps de saisie et après que tout coût de traitement OCR a été engagé. Même quand le doublon est détecté, le workflow a déjà été initié.

Les contrôles ERP reposent sur la correspondance exacte de champs. La logique de détection de doublons standard vérifie si l'identifiant fournisseur, le numéro de facture et le montant sont identiques à un enregistrement existant. Une resoumission avec un numéro de facture différent, même d'un seul caractère, passe le contrôle sans problème. Un document avec un en-tête correctement formaté mais un ajustement de ligne passe également. Une soumission cross-entité qui arrive sur un code société différent passe aussi, parce que le contrôle s'exécute dans le périmètre de l'entité, pas à l'échelle du groupe.

Les ERP ne voient pas les documents qui n'ont pas encore été saisis. Si un doublon arrive dans la boîte mail comptable mais n'a pas encore été enregistré, l'ERP ne peut pas le détecter. La détection des doublons avant saisie nécessite une couche de contrôle qui opère au niveau de la boîte de réception, avant que les documents ne soient traités, pas après qu'ils ont été enregistrés.

C'est l'écart structurel qu'adresse le contrôle avant décision : déplacer le point de détection en amont, au moment où le document arrive, plutôt qu'en aval, après qu'il a intégré le système comptable. Pour une vue d'ensemble de la façon dont cette couche de validation amont fonctionne sur plusieurs types de contrôles, consultez notre article sur le logiciel de rapprochement de factures par IA.

Les quatre paramètres qu'une détection fiable des doublons requiert

Construire un système de détection des doublons pré-paiement qui capture l'ensemble des variantes, pas seulement les correspondances exactes, nécessite de contrôler simultanément quatre paramètres sur chaque facture entrante.

Identité fournisseur + montant + fenêtre temporelle

La combinaison de détection la plus fiable pour les resoumissions accidentelles et les doublons inter-périodes. Plutôt que de vérifier si un numéro de facture identique existe, ce contrôle pose la question suivante : le même fournisseur a-t-il soumis une facture pour un montant approximativement identique dans une fenêtre temporelle définie ? La fenêtre est configurable, généralement 30 à 90 jours, et la tolérance sur le montant peut accommoder les légères différences d'arrondi de TVA ou de conversion de devise sans générer de faux positifs.

Cette combinaison capture la catégorie de doublons que la correspondance sur numéro de référence manque : le fournisseur qui renvoie avec une nouvelle référence, le document retraité après clôture mensuelle, la soumission inter-périodes entrée à des moments différents dans le cycle de paiement.

La correspondance approximative sur les numéros de référence (fuzzy matching)

Appliquée en parallèle du contrôle fournisseur-montant-date, le fuzzy matching sur les numéros de référence capture les documents qui ont été modifiés pour contourner la détection par correspondance exacte. L'algorithme recherche les chaînes quasi-identiques : chiffres transposés, numéros de fin incrémentés, séparateurs supprimés, changements de format entre FAC-0892 et FAC0892. Un réviseur humain pourrait remarquer ces variantes en examinant deux documents côte à côte ; le fuzzy matching automatisé les repère systématiquement sur l'historique complet des factures, sans nécessiter que quelqu'un tombe par hasard sur les deux documents en même temps.

Le périmètre cross-entités dans les environnements multi-entités

Pour les groupes comportant plusieurs entités légales, holdings avec filiales, groupes de restauration avec des établissements individuels, enseignes retail sur plusieurs sites, structures multi-marques, la détection des doublons doit opérer à l'échelle du groupe, pas au sein d'une entité. Une facture fournisseur soumise à l'Entité A et la même facture soumise à l'Entité B ne sont pas des doublons dans l'ERP de l'une ou l'autre. Elles ne le deviennent que lorsqu'on les examine sur l'ensemble du jeu de données de facturation du groupe.

C'est là que la détection ERP échoue le plus complètement. L'ERP de chaque entité contrôle ses propres enregistrements ; aucun ne voit ceux des autres. La détection cross-entités requiert une couche qui se positionne au-dessus des ERP individuels et contrôle les documents entrants face à l'historique de facturation combiné de l'ensemble du groupe. La Nouvelle Garde, qui gère 14 établissements de restauration avec leurs propres relations fournisseurs et leurs propres flux de factures, a mis en œuvre exactement cette architecture pour prévenir les soumissions en double inter-sites qui passaient inaperçues dans les traitements site par site. Découvrez le détail dans le cas client La Nouvelle Garde.

La recherche sur l'historique complet, pas uniquement la période en cours

La détection des doublons limitée à la période comptable en cours manque les soumissions inter-périodes. Un contrôle fiable recherche dans l'historique de facturation complet disponible, pas seulement les 30 derniers jours, pas seulement le mois en cours, mais tous les enregistrements dans le système, pour évaluer si un document entrant a déjà été soumis et payé.

La fenêtre de rétroactivité est décisive pour détecter la variante de resoumission tardive : un fournisseur qui attend 60 jours avant de renvoyer, après un litige de paiement ou une conviction sincère que l'original s'est perdu, contournera toute logique de détection limitée à la période en cours. La recherche sur l'historique complet rend la date de resoumission non pertinente, tout document qui correspond sur les quatre paramètres déclenche une révision, indépendamment de quand l'original a été soumis.

Le problème multi-entités : pourquoi les entreprises en croissance sont plus exposées

Le risque de doublon de facture évolue de façon non linéaire avec la complexité organisationnelle. Une structure mono-entité traitant ses factures via un seul ERP avec une seule équipe finance a une exposition gérable. Un groupe avec cinq entités, trois ERP, des équipes comptables distinctes par filiale et une base fournisseurs partagée a un problème structurel de détection des doublons qu'aucune équipe individuelle ne peut résoudre seule.

Les facteurs de complexité sont prévisibles.

Base fournisseurs partagée entre entités. Quand le même fournisseur livre sur plusieurs sites et facture séparément pour chacun, le fournisseur dispose de la vue complète de ce qu'il a soumis. L'équipe finance ne l'a pas, sauf si elle dispose d'une visibilité cross-entités. Un fournisseur qui soumet accidentellement un doublon sur deux entités sera payé deux fois, non pas parce que l'équipe de l'une ou l'autre a été négligente, mais parce qu'aucune des deux n'avait de visibilité sur l'historique de facturation de l'autre.

Canaux de réception de factures différents par entité. En pratique, les groupes multi-entités ont souvent des adresses mail comptables distinctes par entité, avec les documents routés manuellement ou semi-automatiquement. La même facture peut arriver dans deux boîtes de réception différentes le même jour sans que les équipes traitant chaque boîte ne soient jamais conscientes du chevauchement.

Pression des volumes lors de la croissance. The French Bastards est passé de 7 à 14 établissements tout en gérant un volume de facturation qui a cru proportionnellement, sans que les effectifs finance doublent pour autant. À des volumes plus élevés, la probabilité qu'un doublon arrive dans le même lot de traitement que l'original diminue, rendant la détection manuelle encore moins fiable. La boîte mail comptable automatisée que Phacet a déployée pour leur phase de croissance gérait le routage multi-sites et la détection des doublons dans le cadre du même processus de réception. Consultez le cas client The French Bastards pour le détail.

La réponse structurelle au risque de doublon multi-entités n'est pas d'augmenter les effectifs ou d'intensifier la revue par entité. C'est de déplacer la détection des doublons vers une couche qui opère au-dessus du traitement par entité, à la réception, à l'échelle du groupe complet, avant qu'un quelconque document soit saisi dans un ERP.

Comment fonctionne la détection des doublons pré-paiement chez Phacet

La logique de détection de Phacet s'exécute au point de réception des factures, lorsque les documents arrivent dans la boîte mail comptable, avant qu'ils ne soient transmis à un ERP ou à un workflow de paiement. Chaque facture entrante est contrôlée face à l'historique complet du groupe sur les quatre paramètres simultanément.

Le processus se déroule en quatre étapes.

Étape 1 — Extraction et normalisation.

Chaque document entrant est analysé par OCR pour extraire l'identité du fournisseur, la référence de facture, les montants par ligne, la date de facture et les informations de routage par entité. Les données extraites sont normalisées vers une structure standard, supprimant les variantes de formatage qui contrecarreraient la détection par correspondance exacte.

Étape 2 — Contrôle croisé sur quatre paramètres.

Les données de facture normalisées sont contrôlées face à l'historique complet : correspondance exacte et approximative sur les références, correspondance fournisseur-montant-fenêtre temporelle, et périmètre cross-entités. Le contrôle s'exécute en temps réel, à la réception, avant que le document n'avance dans un workflow.

Étape 3 — Signalement et mise en file de révision.

Les documents qui déclenchent une correspondance sur l'un des quatre paramètres sont signalés et routés vers une file de révision structurée plutôt que vers le flux de traitement normal. Le signal précise la correspondance spécifique qui l'a déclenché, quelle facture antérieure a été appariée, quelle était la variante de référence, si la correspondance était cross-entités, donnant au réviseur le contexte pour résoudre le cas en quelques secondes plutôt qu'en devant investiguer depuis le début.

Étape 4 — Piste d'audit.

Chaque résultat de détection est enregistré : documents passés sans signal, documents signalés, paramètre de détection spécifique qui a déclenché l'alerte, et décision de résolution. Cet enregistrement constitue la piste d'audit des décisions de détection des doublons, disponible pour les audits CAC, les revues de gouvernance interne et tout litige fournisseur où l'historique de paiement doit être reconstitué.

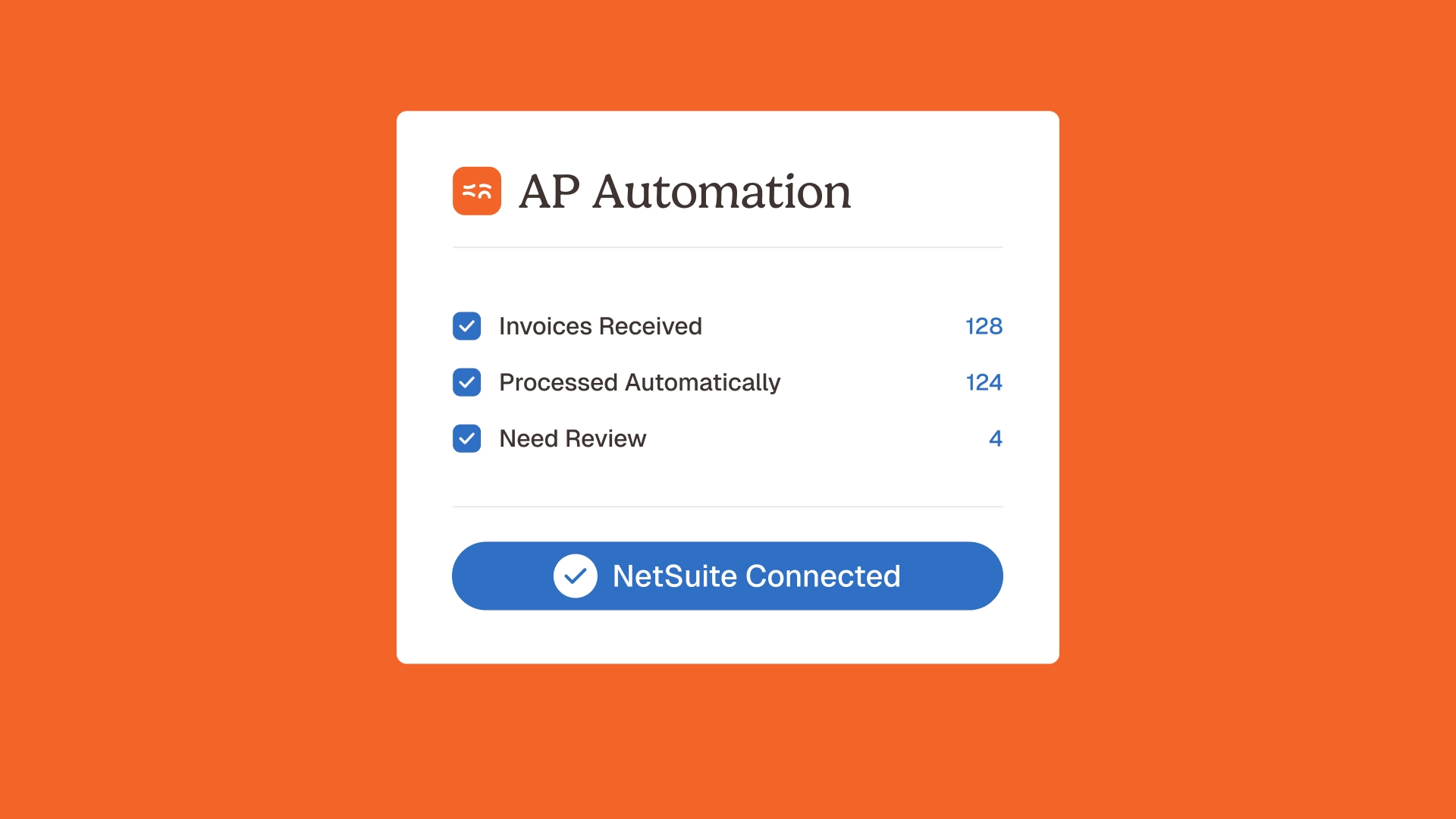

Le résultat est ce que l'agent de contrôle de la facturation fournisseur de Phacet délivre dans le cadre de la couche de validation pré-paiement : une couverture de détection systématique sur 100 % des factures entrantes, sans nécessiter l'attention du réviseur sur les 95 %+ qui sont propres. Le modèle humain dans la boucle s'applique uniquement aux documents signalés, avec le contexte nécessaire pour prendre une décision rapide et éclairée.

Pour une vue complète de la façon dont la détection des doublons s'intègre à la validation des prix, aux contrôles anti-fraude et au matching à 3 points dans une seule couche de contrôle pré-paiement, consultez notre article sur la vérification des factures fournisseurs par l'IA.

Ce que la détection des doublons économise : le coût réel en trois dimensions

Le coût direct d'un doublon de paiement est le montant payé deux fois. Mais le coût total d'une facture en double non détectée avant paiement est plus élevé, et il s'accumule selon trois dimensions.

La charge de récupération. Une fois un doublon payé, récupérer les fonds nécessite d'identifier l'erreur, de contacter le fournisseur, d'obtenir un avoir ou un remboursement, et de réconcilier la correction dans l'ERP. Les équipes finance rapportent 2 à 4 heures de travail de récupération par doublon de paiement identifié. À l'échelle, ce coût de main-d'œuvre dépasse souvent la valeur du paiement original pour les factures de faible montant, rendant la prévention non seulement financièrement préférable, mais l'approche rationnelle.

Le coût en trésorerie. Un doublon de paiement immobilise de la trésorerie dès l'instant où il est effectué jusqu'à ce que l'avoir soit traité ou le remboursement reçu. Pour une entreprise traitant 2 M€ de règlements fournisseurs mensuels avec un taux de doublon de 1 %, cela représente 20 000 € de trésorerie inutilement immobilisés à tout moment, de la trésorerie qui pourrait être investie ailleurs.

La distorsion des reportings. Chaque doublon non détecté crée un écart entre ce que l'ERP enregistre et ce qui était réellement dû. Les rapports de centres de coûts, les calculs de marges et les analyses d'écarts budgétaires contiennent un bruit proportionnel au taux de doublon. Nettoyer les doublons après clôture mensuelle prend du temps et introduit un risque de retraitement dans le reporting financier. Intercepter les doublons avant la saisie dans l'ERP maintient les données propres dès le départ, c'est précisément ce que l'automatisation de la comptabilité fournisseurs construite autour de la détection pré-paiement délivre, plutôt que la réconciliation post-saisie.

Astotel a réduit son taux d'erreur global sur factures de 7 % à 2 % en déployant une validation pré-paiement systématique sur l'ensemble de son portefeuille hôtelier, une réduction qui incluait la détection des doublons aux côtés des contrôles de conformité tarifaire et anti-fraude. Le cas client Astotel détaille comment l'implémentation a fonctionné sur plusieurs établissements avec des relations fournisseurs partagées.

Questions fréquentes

Qu'est-ce qu'une facture en double ?

Une facture en double est une facture fournisseur qui a déjà été soumise et payée, ou qui se trouve dans la file de paiement, et qui est soumise à nouveau, par accident ou délibérément. Elle peut être une copie identique de l'original, une resoumission avec de légères modifications de référence, ou la même livraison facturée sous deux documents distincts. L'impact financier est un double paiement : la même obligation réglée deux fois, nécessitant un avoir ou un remboursement pour récupérer l'excédent.

Quelle est la fréquence des factures en double ?

Les benchmarks sectoriels indiquent que les factures en double représentent entre 0,1 % et 1 % des factures traitées dans les environnements de comptabilité fournisseurs typiques. Dans les environnements à plus fort volume, groupes multi-entités, entreprises en forte croissance, organisations ayant récemment effectué des migrations ERP, le taux peut être plus élevé. Même à 0,5 %, une entreprise traitant 500 factures par mois effectue 30 doublons de paiement annuellement avant détection.

Pourquoi la détection des doublons au niveau ERP en manque-t-elle autant ?

Les ERP vérifient les numéros de factures en double au sein du même compte fournisseur. Ils ratent les doublons quand le numéro de référence a été modifié (même légèrement), quand le même document arrive via des entités différentes dans un groupe multi-entités, quand le doublon tombe hors de la période contrôlée, ou quand le document n'a pas encore été saisi dans l'ERP. La détection pré-paiement, opérant au niveau de la boîte de réception avant saisie ERP, comble chacun de ces écarts.

Quels paramètres de détection sont les plus efficaces pour capturer les doublons ?

La détection de doublons la plus fiable combine quatre contrôles : l'identité fournisseur associée au montant de la facture et une fenêtre temporelle (capturant les resoumissions avec de nouvelles références), la correspondance approximative sur les numéros de référence (capturant les variantes quasi-identiques), le périmètre cross-entités (capturant les soumissions arrivant dans des boîtes de réception d'entités différentes), et la recherche sur l'historique complet (capturant les resoumissions inter-périodes au-delà de la période comptable en cours). La vérification par correspondance exacte seule, ce que la plupart des ERP fournissent, ne capture de manière fiable qu'un sous-ensemble minimal.

Comment la détection des doublons doit-elle gérer les légères différences de factures ?

Toute quasi-correspondance n'est pas un vrai doublon. Un fournisseur peut légitimement émettre deux factures pour des montants similaires sur une courte période. Une détection efficace utilise des seuils de tolérance configurables : une tolérance sur le montant (généralement 1 à 3 % ou un minimum fixe) et une fenêtre temporelle (généralement 30 à 90 jours) dans laquelle les quasi-correspondances déclenchent un signal de révision plutôt qu'un blocage automatique. Le réviseur confirme ensuite si la correspondance est un vrai doublon ou une transaction séparée légitime, avec le contexte fourni par le système plutôt qu'une investigation à mener depuis le début.

La détection des doublons peut-elle fonctionner quand les factures arrivent dans des formats différents ?

Oui, à condition que le système de détection inclue une normalisation des documents avant la comparaison. Une facture en PDF et un scan de la même facture peuvent sembler identiques à un réviseur humain mais avoir des structures de fichiers entièrement différentes. Une détection efficace extrait et normalise les champs de données, fournisseur, référence, montant, date, depuis chaque format de document avant d'exécuter les contrôles croisés, de sorte que la comparaison opère sur des données structurées plutôt que sur le contenu brut du fichier.

Que se passe-t-il lorsqu'un doublon est incorrectement signalé ?

Un faux positif, une facture légitime signalée comme doublon potentiel, est résolu via le processus de révision par exception. Le réviseur examine la correspondance spécifique qui a déclenché le signal, confirme que les deux factures représentent des obligations légitimes distinctes, et approuve le document pour le traitement normal. La résolution est enregistrée dans la piste d'audit. Des systèmes de détection bien calibrés atteignent des taux de faux positifs inférieurs à 5 %, ce qui signifie que la grande majorité des documents signalés sont de vrais doublons ou des quasi-doublons justifiant une révision.

Comment la détection des doublons s'intègre-t-elle aux autres contrôles pré-paiement ?

La détection des doublons est plus efficace quand elle s'exécute dans le cadre d'une couche de validation pré-paiement plus large, aux côtés des contrôles de conformité tarifaire, de la vérification d'identité fournisseur, de la détection de fraude à l'IBAN et du matching à 3 points. Exécuter tous les contrôles à la réception, sur chaque document, avant la saisie ERP, signifie qu'un seul passage de validation couvre l'ensemble des vecteurs d'erreur et de fraude sur les factures simultanément. La plateforme Phacet exécute cette séquence de contrôle complète dans le même workflow de réception, de sorte que la détection des doublons n'est pas un contrôle isolé mais l'un des plusieurs qui s'exécutent ensemble sur chaque document entrant.

Le doublon que personne n'avait vu venir

Les factures en double partagent une caractéristique qui les rend particulièrement coûteuses dans les environnements de revue manuelle : elles ne s'annoncent pas. Elles ressemblent à des factures normales, parce qu'elles en sont, simplement des factures qui ont déjà été soumises. La seule façon de savoir qu'elles sont des doublons est de les contrôler face à tout ce qui a déjà été traité.

Ce contrôle, systématique, cross-entités, sur l'historique complet, avec correspondance approximative, ne peut pas être effectué de manière fiable par des réviseurs humains traitant des files de factures sous pression horaire. Il peut l'être de manière fiable par un système de détection qui s'exécute automatiquement sur chaque document entrant, à la réception, avant la validation du paiement.

Le taux de doublon de 1 % qui semble faible en pourcentage se traduit en pertes de trésorerie concrètes, en charge de récupération et en distorsion des reportings qui s'accumulent dans le temps. Les entreprises qui éliminent les doublons de paiement ne sont pas celles qui révisent les factures plus soigneusement. Ce sont celles qui ont déplacé le contrôle de détection avant le paiement, pas après. Réservez une démo pour voir comment la détection des doublons de Phacet fonctionne sur vos volumes de facturation et votre structure d'entités.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.