Les meilleurs contrôles pré-paiement pour les équipes comptabilité fournisseurs

Date de publication :

30.03.2026

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

La plupart des équipes comptabilité fournisseurs ont des contrôles. Elles disposent d'un ERP avec des workflows d'approbation. Elles ont une exigence de rapprochement en deux ou trois voies, du moins dans la politique interne. Elles ont une chaîne de validation pour les paiements au-dessus d'un certain seuil. Et la plupart des équipes AP, si on leur posait la question, diraient que leurs contrôles fonctionnent.

Les données suggèrent le contraire. L'ACFE (Association of Certified Fraud Examiners) indique que la fraude à la facturation est la forme la plus courante de détournement d'actifs, avec une perte médiane de 100 000 $ par incident. L'enquête mondiale de PwC sur la criminalité économique révèle que 46 % des organisations ont subi une fraude dans les vingt-quatre mois précédents, la fraude aux paiements se classant systématiquement parmi les vecteurs les plus fréquents. Et ces chiffres ne mesurent que la fraude, ils n'incluent pas la catégorie bien plus répandue des erreurs de facturation, des déviation tarifaires et des doublons qui passent sans être intentionnels.

L'écart entre "nous avons des contrôles" et "nos contrôles couvrent 100 % des transactions" est l'endroit où les pertes se produisent. Cet article cartographie les contrôles spécifiques qui rendent la couverture pré-paiement en comptabilité fournisseurs systématique, ce que chaque contrôle capture, où il se situe dans le workflow, pourquoi les processus manuels ne peuvent pas le soutenir à l'échelle, et comment les agents IA ont changé l'économie de la construction d'une couverture complète.

Pourquoi les équipes comptabilité fournisseurs ont des lacunes de contrôle malgré leurs systèmes

Le réflexe quand des défaillances de contrôle sont identifiées est d'incriminer le processus. Quelqu'un n'a pas suivi la procédure. Un paiement a été poussé en dehors du workflow normal. Une exception a été accordée alors qu'elle n'aurait pas dû l'être. Mais le diagnostic le plus juste dans la plupart des organisations est structurel : les systèmes utilisés par les équipes AP n'ont pas été conçus pour fournir la couverture de contrôle que les opérations de comptabilité fournisseurs requièrent.

Un workflow d'approbation ERP valide qu'un paiement a été approuvé par quelqu'un disposant du niveau d'autorisation requis. Il ne valide pas si la facture en cours d'approbation est correctement tarifée, si elle duplique un paiement effectué le mois dernier sur une entité différente, si l'IBAN de l'instruction de paiement correspond au compte qui a historiquement reçu les paiements de ce fournisseur, ou si la livraison confirmée correspond à ce qui a effectivement été commandé.

Chacune de ces validations nécessite des informations que l'ERP ne détient pas, le tarif négocié dans le contrat fournisseur, l'historique complet des transactions sur toutes les entités, le compte bancaire enregistré lors de l'entrée en relation avec le fournisseur, les quantités sur le bon de commande initial. Le workflow d'approbation ERP confirme l'autorité. Il ne confirme pas l'exactitude.

Ce fossé structurel est ce que les contrôles avant paiement sont conçus pour combler. Non pas en remplaçant le workflow d'approbation ERP, mais en ajoutant les validations d'exactitude que ce workflow ne peut pas effectuer, au point du processus où une action peut encore être prise avant que les fonds ne bougent.

Le principe de contrôle avant décision capture cela précisément : chaque validation qui détecte une erreur avant l'engagement financier vaut des ordres de grandeur de plus que la même validation effectuée après coup. Récupérer un doublon de paiement nécessite une négociation fournisseur et le traitement d'un avoir. Détecter le doublon avant paiement ne nécessite qu'une comparaison avec un enregistrement de transaction antérieur.

Les six contrôles pré-paiement que toute équipe comptabilité fournisseurs devrait avoir

La couverture de contrôle AP n'est pas binaire, c'est un stack de contrôles distincts, chacun opérant à un point spécifique du workflow et capturant une catégorie spécifique d'erreur ou de fraude. Une stack de contrôles AP complète nécessite les six. La plupart des organisations en ont deux ou trois, partiellement implémentés.

Contrôle 1 — Validation à l'entrée des factures : ce document est-il légitime et complet ?

Le premier point de contrôle est à la réception du document, avant que tout traitement structuré ne commence. La validation à l'entrée vérifie que chaque document entrant est bien ce qu'il prétend être : une facture légitime d'un fournisseur reconnu, avec la complétude structurelle requise pour le traitement.

La validation à l'entrée capture :

- Les problèmes d'intégrité documentaire : factures dont le PDF a été modifié après génération, dont les valeurs de champs sont incohérentes avec la source apparente du document, ou dont le formatage s'écarte du modèle établi du fournisseur de façon à suggérer une manipulation

- Les manques de complétude : factures sans les champs obligatoires (numéro de TVA, date de facture, référence bon de commande, adresse de livraison) qui nécessiteraient un suivi manuel si non détectés à l'entrée

- Les erreurs de classification : documents qui ne sont pas des factures, relevés de compte, relances, devis, entrant dans la file AP et créant une charge de traitement inutile

La validation à l'entrée est un prérequis pour tous les contrôles en aval. Un contrôle qui compare les prix d'une facture avec un tarif contractuel ne peut pas fonctionner correctement si les données de la facture ont été mal extraites à l'entrée. Une organisation qui saute la validation à l'entrée et s'appuie sur une revue manuelle transfère la charge qualité vers le point le plus coûteux du workflow.

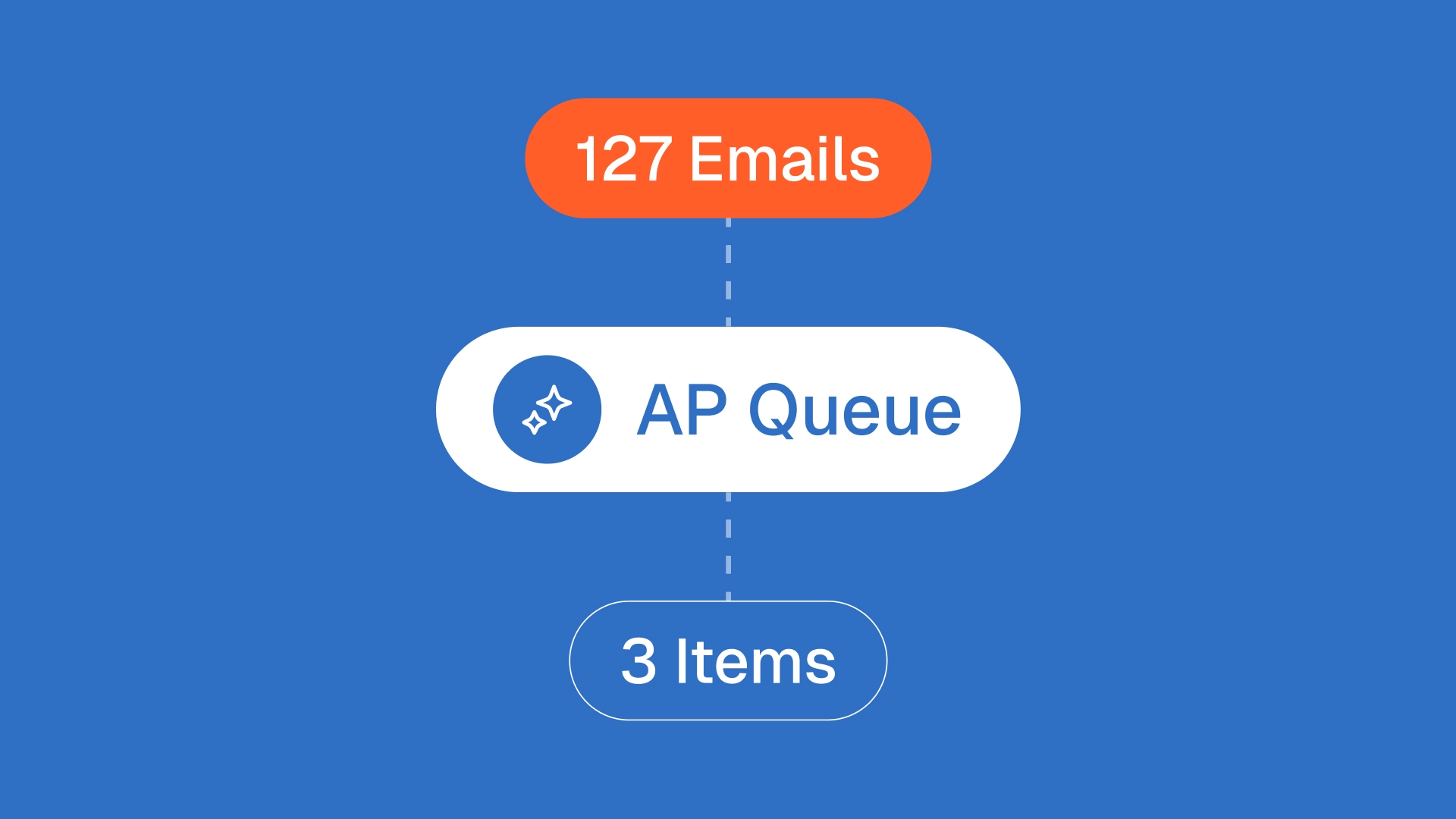

L'agent de traitement de la boîte mail comptable de Phacet gère la validation à l'entrée automatiquement sur tous les canaux entrants, email, portail fournisseur, courrier scanné, en extrayant les données structurées, en vérifiant l'intégrité du document et en routant chaque document avec un score de confiance qualité avant qu'un humain le consulte. Ce seul agent élimine 1h de tri manuel par jour pour les organisations qui traitent un flux de factures multi-canal : La Nouvelle Garde a réduit son volume de traitement manuel de 1 794 emails par an sur 14 établissements.

Contrôle 2 — Détection des doublons : cette facture a-t-elle déjà été soumise ?

La fraude aux doublons de factures et les erreurs de traitement sont parmi les défaillances AP les plus courantes et les plus récupérables, mais seulement si elles sont détectées avant paiement. Une fois qu'un doublon a été payé, la récupération nécessite une demande d'avoir, une négociation fournisseur et un processus de réconciliation étendu. Dans les organisations multi-entités où le même fournisseur facture plusieurs entités, les doublons peuvent ne jamais être identifiés si la détection n'opère qu'au sein du système AP d'une seule entité.

Une détection efficace des doublons nécessite de vérifier chaque facture entrante par rapport à :

- L'historique AP de la même entité (même numéro de facture, même montant, même fournisseur, soumis deux fois)

- L'historique AP cross-entités (même facture apparaissant dans les files AP de deux entités différentes du même groupe)

- Les schémas de quasi-doublons (numéros de facture légèrement modifiés, différences de montant marginales, dates d'émission changées, caractéristiques d'une soumission en doublon délibérée plutôt qu'une erreur de traitement)

La détection de doublons native ERP vérifie les correspondances exactes de numéros de factures au sein d'une seule entité. Elle manque complètement les quasi-doublons et les doublons cross-entités. La couche d'automatisation de la comptabilité fournisseurs que les agents de contrôle de Phacet ajoutent à cette base étend la détection aux trois catégories, couvrant l'ensemble des schémas de doublons que les contrôles natifs ERP laissent exposés.

Contrôle 3 — Conformité tarifaire : cette facture correspond-elle à ce qui a été convenu ?

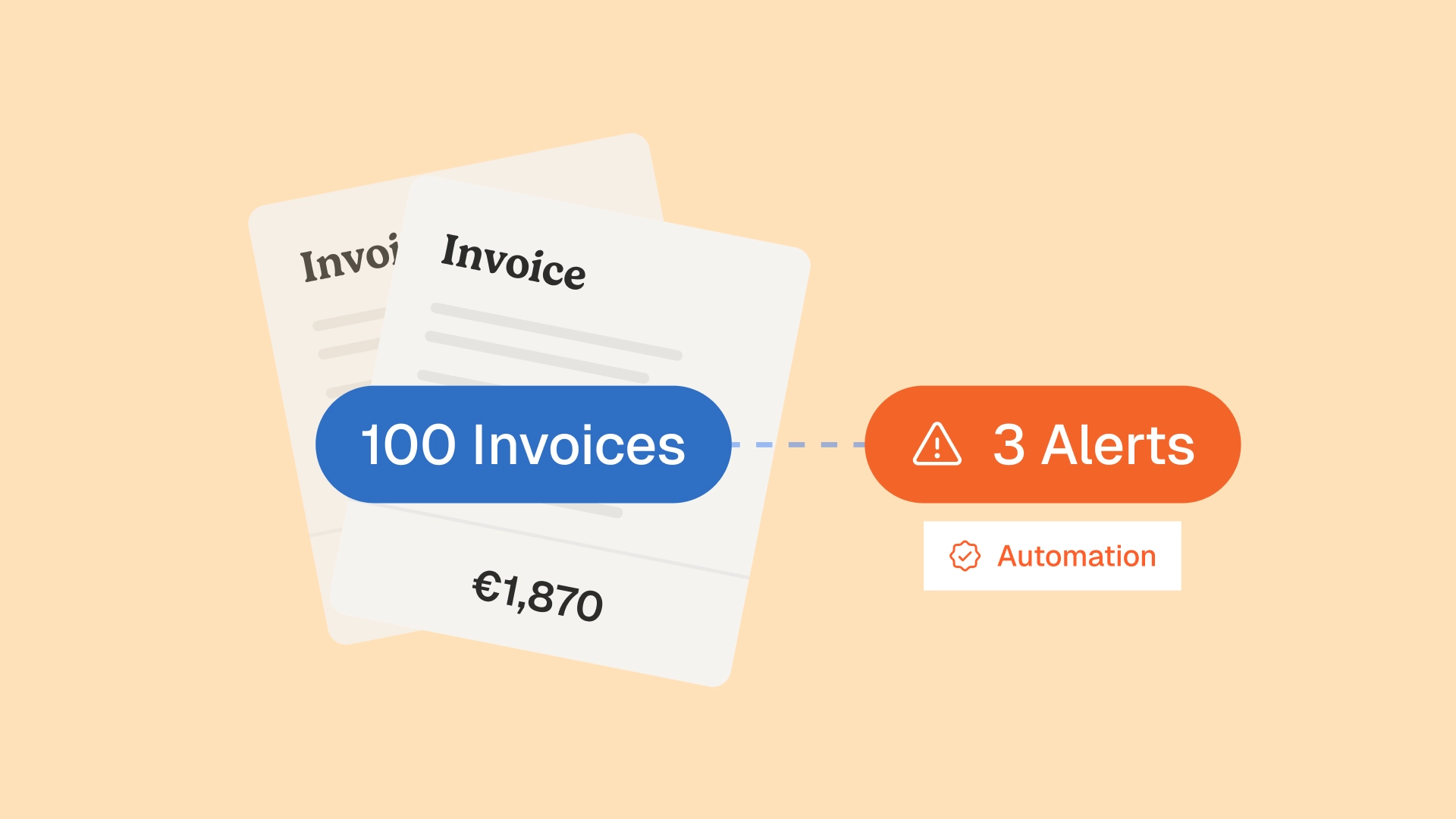

La conformité tarifaire est le contrôle avec le plus fort impact financier soutenu en opérations AP. Toute organisation qui achète des biens ou des services sous des contrats ou tarifs négociés est exposée aux déviations de prix sur les factures entrantes, certaines accidentelles, certaines systématiques, et certaines délibérées. Sans une vérification systématique de chaque ligne de facture par rapport au tarif contractuel applicable, ces déviations s'accumulent sans être détectées.

L'exposition financière est significative. Pour un groupe de restauration achetant 2 M€ d'approvisionnements alimentaires par an, une déviation de prix systématique de 3 % sur les catégories fournisseurs représente 60 000 € par an de surpaiements non détectés. Pour une enseigne retail gérant 5 000 références sur de multiples relations fournisseurs, vérifier que chaque ligne de facture correspond au prix unitaire négocié est, comme l'a décrit un prospect de Phacet, "humainement impossible".

Le contrôle de conformité tarifaire nécessite :

- Une base de référence à jour : les tarifs contractuels, listes de prix ou mercuriales contre lesquels chaque facture fournisseur doit être comparée

- Un matching à la ligne : comparaison au niveau de chaque ligne de facture individuelle, pas du total de la facture (un total peut être correct pendant que les prix unitaires sont erronés, s'équilibrant sur le montant global)

- Un scoring des écarts : classement des anomalies par impact financier (des déviations à fort volume sur des lignes à faible valeur peuvent dépasser l'impact financier d'une seule déviation à forte valeur)

- Un routing pré-paiement : exceptions signalées avant que la facture n'entre dans la file de paiement, pas après qu'elle a été traitée

L'agent de contrôle de la facturation fournisseur de Phacet effectue cette comparaison sur chaque ligne de facture, à chaque cycle, pas un échantillon. Jinchan Group a atteint une multiplication par 5 du taux de détection des anomalies en passant de contrôles manuels ponctuels à une validation systématique par IA sur l'ensemble de la population de factures. Vivason a identifié 180 000 € de surfacturations annuelles qui passaient sans être détectées à travers leurs contrôles AP existants.

Pour un traitement complet du fonctionnement du contrôle de conformité tarifaire en pratique, consultez notre article sur la prévention des surfacturations fournisseurs et le guide sur le logiciel de validation des factures fournisseurs.

Contrôle 4 — Rapprochement 3 voies : la facture correspond-elle à la commande et à la livraison ?

Le rapprochement 3 voies est le contrôle AP structurellement le plus rigoureux, et celui qui est le plus fréquemment implémenté partiellement ou pas du tout. Le concept est simple : une facture ne devrait être approuvée au paiement que si les biens ou services qu'elle décrit ont effectivement été commandés (le bon de commande) et effectivement livrés (le bon de livraison ou la confirmation de réception). Le rapprochement de ces trois documents prévient le paiement pour des biens jamais commandés, jamais reçus, et des quantités ou spécifications différentes entre la commande et la livraison.

En pratique, le rapprochement 3 voies échoue de deux façons. Premièrement, les organisations implémentent un rapprochement 2 voies (facture contre BC uniquement) sans valider par rapport au bon de livraison, laissant la catégorie "livré différemment de ce qui a été facturé" non détectée. Deuxièmement, le rapprochement est effectué manuellement uniquement sur les factures à forte valeur, laissant la majorité du volume de factures sans contrôle.

L'exposition financière d'un rapprochement 3 voies incomplet ne se limite pas à la fraude. Les fournisseurs qui facturent systématiquement des quantités légèrement supérieures à ce qui a été livré, ou des spécifications légèrement différentes de ce qui a été commandé, génèrent des surfacturations systématiques qui s'accumulent sans déclencher aucune alerte à seuil.

L'agent de rapprochement BL/factures de Phacet matche BC, confirmation de livraison et facture à la ligne, quantité, prix unitaire, référence article, et route vers une file d'exceptions les factures où une dimension du matching échoue, avec l'écart spécifique identifié. Le use case matching 3 points couvre l'ensemble de ce qu'un rapprochement systématique capture par rapport aux implémentations manuelles ou partielles.

Pour le contexte plus large de la façon dont le matching 3 voies s'intègre dans la traçabilité des paiements, consultez l'article sur le matching 3 points IA et automatisation de la traçabilité.

Contrôle 5 — Intégrité des données maîtres fournisseurs : le paiement va-t-il au bon endroit ?

Les contrôles des données maîtres fournisseurs sont la catégorie de contrôle AP la plus fréquemment sous-estimée — et celle avec le coût par incident le plus élevé quand ils échouent. Les demandes de changement de coordonnées bancaires fournisseurs sont le vecteur principal de la fraude au virement (BEC, Business Email Compromise), où des attaquants se font passer pour un contact fournisseur pour rediriger un paiement vers un compte frauduleux. L'ANSSI (Agence Nationale de la Sécurité des Systèmes d'Information) identifie ce vecteur comme la première fraude affectant les entreprises françaises, avec des pertes moyennes dépassant régulièrement 50 000 € par incident.

Le fossé de contrôle est structurel. Les équipes AP ont des processus pour l'entrée en relation avec de nouveaux fournisseurs, KYC, validation achats, enregistrement des coordonnées bancaires. La plupart des organisations n'ont pas de contrôles systématiques équivalents pour les modifications de coordonnées bancaires fournisseurs. Une demande de mise à jour d'IBAN arrivant par email, semblant provenir d'un contact connu et référençant une facture légitime, passe à travers le workflow AP standard sans aucune validation dédiée au-delà du jugement d'un collaborateur.

Des contrôles efficaces des données maîtres fournisseurs capturent :

- Les demandes de changement d'IBAN précédant un run de paiement planifié pour le fournisseur concerné, le schéma de timing caractéristique de la fraude BEC

- Les coordonnées bancaires ne correspondant pas au pays d'immatriculation du fournisseur, un fournisseur français dont le nouvel IBAN a un code pays étranger

- Les changements soumis depuis des adresses ou domaines email s'écartant du schéma de communication établi du fournisseur

- Des modifications multiples sur le même enregistrement fournisseur dans une courte fenêtre, un schéma cohérent avec des tentatives de compromission de compte

L'expérience de La Nouvelle Garde illustre directement les enjeux : un paiement de 28 000 € a failli être dirigé vers un compte frauduleux suite à une demande de changement d'IBAN passant à travers le workflow AP normal sans déclencher d'alerte. La fraude a été détectée à l'étape de validation pré-paiement par la couche de contrôle de Phacet, au moment où l'instruction de virement était en cours de préparation, avant que les fonds n'aient bougé. Consultez le cas client La Nouvelle Garde pour le détail du mécanisme de détection.

Contrôle 6 — Validation du batch de paiement : vérification finale avant que les fonds bougent

La validation du batch de paiement est le dernier point de contrôle avant l'exécution des instructions de paiement, un balayage final du batch pour confirmer que chaque élément a passé les contrôles en amont, qu'aucune anomalie n'a été introduite lors de l'assemblage du batch, et que les totaux du batch sont cohérents avec les factures approuvées qu'il est censé contenir.

Ce contrôle n'est pas un substitut à la validation en amont. Une équipe AP qui s'appuie sur la revue du batch de paiement comme contrôle principal révise des centaines de lignes sous pression temporelle, reproduisant les mêmes erreurs systématiques qui rendent la validation en amont nécessaire. La validation du batch est efficace comme point de contrôle final précisément parce que les contrôles en amont ont déjà éliminé la grande majorité des anomalies, laissant une population propre où les exceptions en fin de cycle sont significatives plutôt que routinières.

La validation du batch vérifie spécifiquement :

- Chaque facture dans le batch dispose d'une chaîne d'approbation documentée, la piste d'audit qui relie la réception de la facture à l'autorisation de paiement

- Aucune facture dans le batch n'a été ajoutée après la fermeture du cycle d'approbation

- Les totaux du batch se réconcilent avec la somme des montants de factures individuellement approuvés

- Aucune destination de paiement dans le batch n'a été modifiée après l'approbation individuelle des factures

Combinée aux contrôles en amont, la validation du batch ferme la fenêtre pour les manipulations post-approbation, la catégorie de fraude où une facture est légitimement approuvée mais l'instruction de paiement est modifiée avant exécution.

Pourquoi les contrôles AP manuels ne peuvent pas fournir une couverture systématique

Chacun des six contrôles décrits ci-dessus est, en principe, exécutable manuellement. Les équipes AP savent qu'elles devraient vérifier les prix, contrôler les doublons, rapprocher les bons de livraison. Le problème structurel est la couverture : les processus de contrôle manuels peuvent vérifier un échantillon de transactions, pas leur totalité.

Le problème de l'échantillonnage

Une équipe finance qui traite 400 factures par mois et consacre quatre heures par semaine aux revues de contrôle AP peut examiner environ 30 à 40 factures par cycle à profondeur adéquate, environ 8 à 10 % du volume de factures. Les 90 % non examinés ne sont pas de faible risque par définition ; ils sont simplement non examinés. Les déviations de prix, les quasi-doublons et les changements de coordonnées bancaires suspects dans la population non examinée s'accumulent sans être détectés jusqu'à ce qu'une réconciliation de fin de période ou un audit externe les fasse remonter.

Notre analyse du contrôle des factures avant paiement traite en détail ce fossé de couverture. La conclusion est cohérente avec ce que rapporte toute équipe AP ayant migré de l'échantillonnage à la validation systématique : le taux d'anomalies dans la population précédemment non échantillonnée n'est pas inférieur à celui de la population échantillonnée. Il est identique. La seule différence est de savoir si ces anomalies sont détectées avant ou après paiement.

Le problème de la cohérence

Les contrôles manuels dépendent des personnes qui les effectuent. L'analyste AP qui remarque un écart de prix de 2 % sur une facture d'un fournisseur alimentaire ne sera peut-être pas là le jour où un écart de 1,8 % arrive du même fournisseur. Le collègue qui le remplace ce jour-là applique un seuil différent, tacitement ou explicitement. La tolérance de prix, la sensibilité aux doublons et les jugements sur les anomalies méritant escalade varient entre réviseurs, entre périodes et sous pression temporelle.

Les contrôles pré-paiement systématiques éliminent cette incohérence. Les seuils de tolérance sont configurés une fois, appliqués uniformément et documentés pour chaque transaction examinée. Le modèle de contrôle humain assisté par IA signifie que le jugement humain est toujours appliqué aux exceptions, mais aux mêmes exceptions, évaluées selon les mêmes critères, à chaque fois.

Le problème de la documentation

Les contrôles AP manuels génèrent au mieux une documentation informelle. Une chaîne d'emails confirmant une vérification de prix. Une note dans l'ERP qu'une facture a été examinée. Un tableur suivant l'approbation du batch de paiement. Rien de tout cela ne constitue la piste d'audit structurée, consultable et horodatée qu'un auditeur doit pouvoir vérifier pour s'assurer que les contrôles fonctionnaient systématiquement sur une période donnée.

Les processus financiers prêts pour l'audit nécessitent une documentation démontrant une couverture systématique, pas des preuves sélectives de contrôles appliqués aux factures qui se sont trouvées à être examinées. Les contrôles pré-paiement systématiques génèrent cette documentation automatiquement : chaque facture traitée, chaque contrôle appliqué, chaque exception remontée, chaque décision humaine enregistrée, chaque résolution horodatée.

Construire une couverture AP systématique avec des agents IA

L'économie des contrôles AP manuels rend la couverture systématique non viable à tout volume de transactions significatif. Embaucher pour atteindre une couverture manuelle à 100 % des transactions AP est disproportionnellement coûteux par rapport à la valeur à risque sur la plupart des transactions individuelles. L'alternative, accepter l'échantillonnage comme suffisant, revient à accepter qu'une fraction prévisible des transactions ne sera jamais validée.

Les agents IA de contrôle changent cette équation. Un agent de contrôle AP tournant en continu sur 100 % des transactions coûte la même chose qu'il traite 200 factures par mois ou 2 000. La couverture n'est pas dégradée par le volume, la pression temporelle ou la disponibilité des équipes. La documentation est complète quel que soit le caractère inhabituel ou non d'une transaction individuelle.

La couche de contrôle AP de Phacet se connecte au canal d'entrée des factures existant, boîte mail comptable, portail fournisseur ou intégration ERP directe, et applique la stack de contrôles complète automatiquement. Les factures qui passent tous les contrôles sont routées vers la file de paiement sans intervention humaine. Les factures où un contrôle remonte une exception entrent dans le workflow de revue par exception, typiquement 3 à 5 % du volume total de factures, où un réviseur humain reçoit le contexte complet de l'exception : quel contrôle l'a déclenchée, quel est l'écart, et quelle action est recommandée.

L'expérience d'Astotel illustre le changement de couverture. Le passage de la revue manuelle à la validation systématique par IA a réduit leur taux d'erreur sur les factures de 7 % à 2 %, non pas en améliorant la qualité des revues qui se faisaient déjà, mais en étendant la couverture de contrôle à la population de factures qui passaient précédemment sans aucune validation. Consultez le cas client Astotel pour le détail complet du déploiement.

Le cadre d'automatisation du processus purchase-to-pay que les agents de Phacet implémentent couvre l'ensemble du workflow AP, de l'entrée des factures à travers la validation des prix et des quantités, le matching 3 voies, les vérifications des données maîtres fournisseurs et la revue du batch de paiement, comme une seule couche de contrôle fonctionnant en continu plutôt qu'une série de processus manuels déconnectés.

Pour le contexte plus large de la façon dont l'IA restructure le workflow P2P, consultez l'article sur l'automatisation P2P IA et le contrôle financier ainsi que notre guide sur l'approvisionnnement IA, contrôle et visibilité en temps réel.

Du partiel au systématique : un parcours d'implémentation

Les équipes AP passant d'une couverture partielle à une couverture systématique suivent généralement un parcours séquencé, en déployant d'abord les contrôles à plus fort impact et en étendant la couverture au fur et à mesure que le déploiement initial atteint son régime permanent.

Étape 1 — Connexion du canal d'entrée des factures (semaines 1–2). La première connexion est à la boîte mail comptable ou au point d'entrée AP, le canal par lequel les factures fournisseurs arrivent. L'interface d'automatisation no-code de Phacet permet aux équipes AP de configurer cette connexion et les règles de validation à l'entrée sans implication de la DSI. La validation à l'entrée et la détection des doublons sont actives dès le premier jour d'opération en conditions réelles.

Étape 2 — Chargement des données de référence fournisseurs (semaines 2–3). Le contrôle de conformité tarifaire nécessite la base de référence contre laquelle les prix des factures sont comparés, contrats fournisseurs, listes de prix, fichiers mercuriales ou données de tarification du référentiel fournisseurs ERP. Ces données sont chargées dans la couche de contrôle de Phacet et mappées aux identités fournisseurs dans le volume de factures. La vérification de conformité tarifaire est active une fois les données de référence chargées et validées.

Étape 3 — Configuration du rapprochement 3 voies (semaines 3–4). Le matching 3 voies nécessite la connexion aux données BC et bon de livraison dans l'ERP. La couche d'intégration de Phacet lit les enregistrements BC et BL via API ou export structuré et applique la logique de matching sur les factures entrantes. Les seuils de tolérance de matching, écart de quantité acceptable, différence d'arrondi de prix acceptable, sont configurés pour refléter le contexte commercial de l'organisation.

Étape 4 — Activation de la surveillance des données maîtres fournisseurs (semaines 3–4). La surveillance des changements d'IBAN fournisseurs est configurée à partir des enregistrements du référentiel fournisseurs dans l'ERP. Toute modification des coordonnées bancaires d'un fournisseur déclenche une alerte et est routée vers un workflow de revue dédié avant que les coordonnées modifiées puissent être utilisées dans un run de paiement.

Étape 5 — Calibrage des seuils d'exception et du workflow de revue (semaines 4–6). Les premières semaines d'opération en conditions réelles génèrent les données nécessaires pour calibrer les seuils d'exception, ajuster les niveaux de tolérance tarifaire, la sensibilité de la détection des doublons et les paramètres de variance de matching pour atteindre le taux d'exception cible. Le workflow de revue est configuré pour router chaque catégorie d'exception vers le réviseur approprié avec le bon niveau de détail et l'action recommandée.

Le déploiement complet de la connexion initiale à une couverture systématique stable prend typiquement quatre à six semaines, sans modification ERP, sans perturbation des workflows de paiement existants, et sans projet DSI dédié. Le use case no-code AP détaille la logique de configuration accessible sans compétences techniques.

Questions fréquentes

Que sont les contrôles pré-paiement en comptabilité fournisseurs ?

Les contrôles pré-paiement sont les étapes de validation que les équipes AP appliquent aux factures entrantes avant de les approuver au paiement. Ils incluent les vérifications de légitimité et de complétude du document (validation à l'entrée), la comparaison des prix facturés avec les tarifs contractuels (conformité tarifaire), le croisement des factures avec les bons de commande et les bons de livraison (rapprochement 3 voies), la vérification des coordonnées bancaires fournisseurs (intégrité des données maîtres), et la revue finale du batch de paiement avant que les fonds bougent. Les contrôles pré-paiement se distinguent de la réconciliation post-paiement : leur valeur est dans la détection des erreurs et des fraudes avant l'engagement financier, au moment où la résolution coûte un échange plutôt qu'un processus de récupération.

Pourquoi les contrôles AP manuels sont-ils insuffisants pour la plupart des organisations ?

Les contrôles AP manuels ont trois limitations structurelles : la couverture (la revue manuelle peut vérifier un échantillon de transactions, pas leur totalité), la cohérence (différents réviseurs appliquent des seuils différents et détectent des anomalies différentes), et la documentation (les contrôles manuels génèrent des enregistrements informels qui ne constituent pas une piste d'audit systématique et auditable). Pour les organisations traitant plus de 100 à 200 factures par mois, les contrôles manuels opérant à profondeur d'échantillonnage laissent la majorité du volume de factures sans validation. Le taux d'anomalies dans la population non examinée n'est pas inférieur à celui de la population examinée, il est simplement inconnu jusqu'à ce que quelque chose se produise.

Qu'est-ce que le rapprochement 3 voies en comptabilité fournisseurs ?

Le rapprochement 3 voies est un contrôle AP qui croise trois documents, le bon de commande, le bon de livraison ou la confirmation de réception, et la facture fournisseur, pour vérifier que les quantités, prix et références article sont cohérents sur les trois. Une facture n'est approuvée au paiement que lorsque les trois documents correspondent dans les seuils de tolérance configurés. Le rapprochement 3 voies prévient le paiement pour des biens jamais commandés, jamais reçus, et des quantités ou spécifications différentes entre ce qui a été commandé et ce qui a été facturé. C'est le contrôle AP le plus complet pour le cycle achat et celui qui est le plus fréquemment implémenté partiellement ou contourné sous pression temporelle.

Comment l'IA améliore-t-elle les contrôles AP par rapport à l'automatisation ERP traditionnelle ?

Les contrôles AP natifs ERP valident qu'une transaction respecte les règles de cohérence interne de l'ERP, codes comptables corrects, approbateur autorisé, pas de numéro de facture exact en doublon au sein de la même entité. Ils ne valident pas la transaction par rapport à des données de référence externes : le tarif contractuel dans l'accord fournisseur, le bon de livraison depuis le système d'entrepôt, le compte bancaire enregistré lors de l'entrée en relation avec le fournisseur, ou la population de factures sur d'autres entités du groupe. Les agents de contrôle AP IA étendent la validation à ces sources de référence externes, appliquant une comparaison tarifaire à la ligne, une détection de doublons cross-entités, un matching 3 voies multidimensionnel et des vérifications d'intégrité des données maîtres fournisseurs que les contrôles natifs ERP ne peuvent pas effectuer.

Quel est le ROI de contrôles pré-paiement AP systématiques ?

Le ROI des contrôles pré-paiement AP systématiques a deux composantes. La récupération directe : les déviations tarifaires, doublons et erreurs de facturation que les contrôles pré-paiement identifient et empêchent de payer, typiquement récupérables dans les 30 à 60 premiers jours de déploiement au fur et à mesure que les schémas de facturation existants sont validés par rapport aux tarifs contractuels. L'évitement continu : la prévention continue des déviations de facturation, doublons de paiements et fraudes qui s'accumuleraient sinon sans être détectés. Le gain de temps issu du passage de la revue manuelle de toutes les factures à la revue par exception de 3 à 5 % des factures est une troisième composante du ROI, heures libérées pour l'analyse et la gestion fournisseurs plutôt que le traitement des transactions.

Combien de temps faut-il pour mettre en place des contrôles AP par IA ?

Un déploiement de contrôle AP opérationnel couvrant la validation à l'entrée, la détection des doublons et la conformité tarifaire est typiquement opérationnel en deux à trois semaines. L'ajout du matching 3 voies et de la surveillance des données maîtres fournisseurs nécessite une à deux semaines supplémentaires pour la connexion aux données ERP et la configuration. Le déploiement complet de la connexion initiale à une couverture systématique stable, incluant le calibrage des seuils d'exception, prend quatre à six semaines, sans modification ERP, sans engagement de projet DSI et sans changements aux workflows de paiement et de comptabilité en aval.

Quelle est la différence entre un contrôle AP et un rapprochement bancaire ?

Un contrôle AP est une validation effectuée avant paiement, vérifiant que chaque facture est correcte avant d'être approuvée pour paiement. Un rapprochement bancaire est une validation effectuée après paiement, vérifiant que les transactions bancaires correspondent aux enregistrements comptables. Les deux sont nécessaires, mais ils opèrent à des points différents du cycle financier et servent des objectifs différents. Les contrôles AP préviennent les erreurs et fraudes avant l'engagement financier ; le rapprochement bancaire détecte les écarts entre ce qui a été approuvé et ce qui s'est réellement passé en banque. Pour le rapprochement bancaire automatisé, Phacet dispose d'un agent dédié qui couvre cette étape en aval.

Contrôler avant de payer : le standard qui se finance lui-même

Chaque paiement qui passe sans validation est un pari que la facture est correcte. La plupart du temps, elle l'est. Mais la fraction qui ne l'est pas, les déviations tarifaires, les doublons, les changements frauduleux de coordonnées bancaires, les factures pour des biens non reçus, s'accumule régulièrement, invisible jusqu'à ce que quelque chose la fasse remonter.

Les contrôles pré-paiement AP systématiques ne sont pas une assurance contre des événements improbables. Ils sont le standard opérationnel qui rend la fonction AP précise par conception plutôt que par chance. Les équipes finance qui ont déployé une couverture systématique, validation complète à l'entrée, conformité tarifaire sur chaque ligne, matching 3 voies sur chaque facture, surveillance des données maîtres fournisseurs, pistes d'audit documentées, rapportent le même résultat : moins de temps à traiter des transactions et plus de temps à gérer les exceptions qui comptent, parce que les exceptions qu'elles voient sont les vraies.

Les agents de contrôle AP de Phacet délivrent cette couverture comme une couche opérationnelle continue, connectée à vos outils existants, appliquant vos règles métier, routant les exceptions avec le contexte complet, et maintenant la piste d'audit qui rend chaque validation consultable et chaque décision défendable. Réservez une démo pour voir comment les contrôles pré-paiement AP systématiques s'appliquent à votre volume de factures et ce que vos schémas de facturation actuels révèlent quand chaque transaction est validée.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.