Comment les entreprises évitent les surfacturations fournisseurs sans recourir à l'échantillonnage

Date de publication :

23.02.2026

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

Les surfacturations fournisseurs ne sont pas des événements rares. Elles sont la conséquence prévisible d'une méthode de contrôle, l'échantillonnage des factures, qui n'a jamais été conçue pour détecter des erreurs de facturation systématiques à grande échelle. Les entreprises surpaient en moyenne entre 0,5 % et 1,5 % de leurs achats fournisseurs annuels, selon les benchmarks du secteur. Pour une entreprise avec 10 M€ d'achats, cette fourchette représente entre 50 000 et 150 000 € qui sortent chaque année, facture par facture, sans être détectés.

La réponse standard, échantillonner 10 à 20 % des factures, les examiner manuellement, extrapoler des conclusions, fonctionne lorsque les volumes sont gérables et les relations fournisseurs stables. Elle cesse de fonctionner dès que les volumes croissent, que les fournisseurs se multiplient ou que les accords tarifaires deviennent complexes. À ce stade, l'échantillonnage ne réduit pas les surfacturations. Il réduit la visibilité sur les surfacturations pendant qu'elles continuent de s'accumuler.

Cet article explique pourquoi l'échantillonnage échoue comme stratégie de prévention, quelles sont les causes structurelles des surfacturations fournisseurs, et comment les entreprises remplacent la revue par sondage par des contrôles systématiques qui s'appliquent à 100 % des factures avant toute validation de paiement.

Pourquoi l'échantillonnage des factures est une stratégie de gestion, pas de prévention

L'échantillonnage ressemble à un contrôle. En pratique, c'est un mécanisme de priorisation, une façon de décider quelles factures vérifier quand les vérifier toutes semble impossible. Le problème fondamental est que les factures les plus susceptibles de contenir des erreurs ne sont pas distribuées aléatoirement. Elles se concentrent dans des schémas précis : fournisseurs à haute fréquence, contrats récemment renégociés, factures soumises par de nouveaux interlocuteurs de facturation, documents multi-entités routés sur des bases fournisseurs partagées.

Un échantillonnage aléatoire ou systématique à 10–20 % de couverture manque la plupart de ces schémas. Un fournisseur qui facture 2 % au-dessus des tarifs négociés sur chaque facture passera inaperçu dans un échantillon de 20 % sur la plupart des cycles, non pas parce que l'échantillon était mal choisi, mais parce que l'erreur apparaît de manière cohérente sur tous les documents plutôt qu'aléatoirement dans un sous-ensemble.

Le calcul est implacable. Une entreprise traitant 400 factures par mois avec un taux d'échantillonnage de 20 % révise 80 factures et en laisse 320 non vérifiées. Si 5 % des factures comportent des écarts de prix, 16 erreurs passent chaque mois, 192 par an. Non pas parce que quelqu'un a failli à sa mission, mais parce que la méthode ne peut structurellement pas détecter ce qu'elle n'examine pas.

L'automatisation des comptes fournisseurs construite autour d'une validation systématique pré-paiement remplace cette lacune structurelle par une couverture à 100 %, appliquée avant, et non après, la validation du paiement.

Les quatre causes structurelles des surfacturations fournisseurs

Prévenir les surfacturations exige de comprendre d'où elles viennent. Elles ne sont pas aléatoires. Elles suivent des schémas cohérents et prévisibles que les contrôles systématiques sont conçus pour intercepter.

La dérive tarifaire par rapport aux contrats négociés

C'est la source de surfacturation la plus importante financièrement et la moins bien diagnostiquée. Les achats négocient des accords tarifaires, tarifs catalogue, remises sur volume, contrats-cadres. Les fournisseurs facturent en s'y référant. Au fil du temps, de petits écarts s'accumulent : un prix unitaire mis à jour dans le système de facturation du fournisseur mais non répercuté sur le contrat, un tarif promotionnel expiré mais continué en sens inverse, une convention d'arrondi qui avantage systématiquement le fournisseur de quelques fractions de pourcent.

Aucune facture isolée ne révèle le schéma. La surfacturation ne devient visible que lorsque les données de facturation sont systématiquement comparées à la version de contrat applicable au niveau de la ligne de détail, sur toutes les factures, à chaque cycle de facturation.

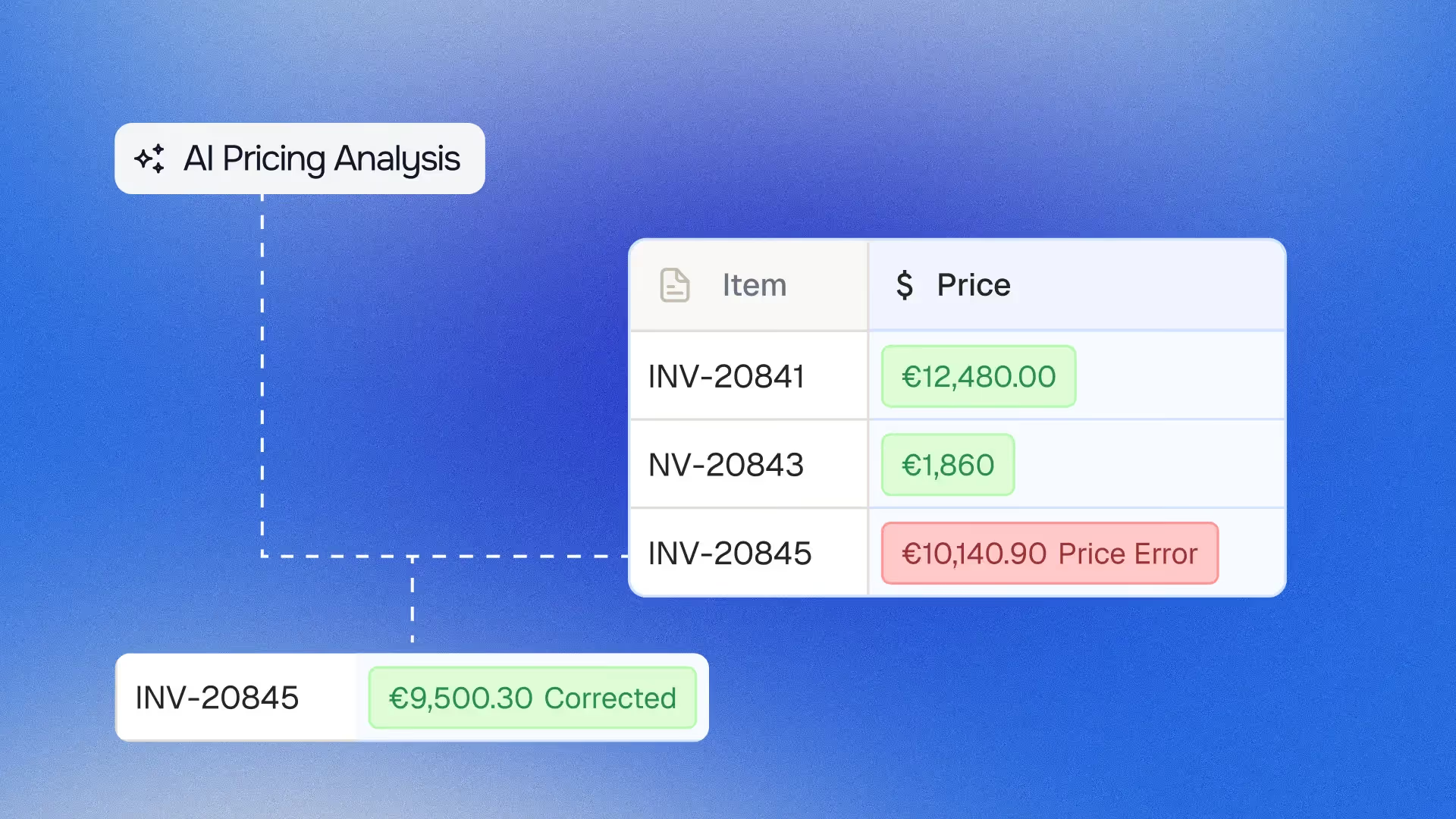

Vivason a identifié et stoppé exactement ce schéma. Avant de déployer des contrôles systématiques de conformité tarifaire, la dérive de facturation sur sa base de fournisseurs absorbait 180 000 € annuels en surfacturations non détectées. Les factures n'étaient pas manifestement erronées, elles étaient subtilement erronées, de manière cohérente, sur des centaines de lignes. Les contrôles ponctuels détectaient des anomalies occasionnelles. La comparaison systématique à 100 % de couverture a détecté la dérive.

L'agent de contrôle de la facturation fournisseur de Phacet effectue automatiquement cette comparaison, en croisant chaque ligne de facture avec le contrat ou le catalogue applicable avant validation du paiement.

Les soumissions de factures en double

Les factures en double figurent parmi les causes les plus fréquemment citées de surfacturations en comptabilité fournisseurs, et parmi les plus évitables. Elles surviennent dans des circonstances prévisibles : un fournisseur renvoie une facture impayée avec une référence modifiée, le même document est reçu sur plusieurs boîtes mail dans une structure de groupe, ou une facture soumise lors d'une migration de système est retraitée dans le nouvel environnement.

Le défi est la portée de détection. Un doublon soumis dans la même semaine est facile à repérer manuellement. Un doublon soumis 47 jours après l'original, avec un numéro de référence incrémenté d'un chiffre et un format de date légèrement différent, passe la plupart des processus de revue manuelle, surtout sous la pression de la clôture mensuelle.

La détection systématique des doublons effectue des vérifications croisées sur l'historique complet des factures avec des paramètres configurables : fournisseur, plage de montants, variantes de référence de facture et fenêtres de dates. Elle détecte ce que la revue manuelle périodique manque, car elle ne dépend ni de la mémoire des réviseurs ni du temps disponible.

Les écarts de quantité et de livraison

Les factures reflètent ce que les fournisseurs déclarent avoir livré. Les bons de livraison reflètent ce qui a effectivement été réceptionné. Quand ces deux documents racontent des histoires différentes, quantités surfacturées, articles facturés non inclus dans la livraison, services facturés sur des périodes hors contrat, la différence devient une surfacturation si aucun contrôle systématique ne les rapproche avant le paiement.

Le matching à 3 points est le contrôle standard pour ce scénario : rapprocher le bon de commande, le bon de livraison et la facture avant tout paiement. L'agent dédié de Phacet pour rapprocher les bons de livraison et les factures fournisseurs opère exactement à ce moment critique.

Jinchan Group, opérateur multi-marques dans la restauration, a multiplié par 5 son taux de détection d'anomalies après avoir automatisé ce processus. Les anomalies avaient toujours existé, elles étaient simplement invisibles parce que le rapprochement manuel ne couvrait qu'une fraction des documents entrants. Pour une analyse détaillée du fonctionnement à grande échelle, consultez notre article sur l'automatisation du matching à 3 points par l'IA.

Les erreurs de routage multi-entités

Dans les structures de groupe qui opèrent plusieurs entités légales, holdings avec filiales, groupes de restauration avec des établissements individuels, enseignes retail sur plusieurs sites, les factures arrivent fréquemment dans une boîte mail partagée et doivent être routées vers la bonne entité avant la saisie dans l'ERP.

Lorsque le routage est manuel, les erreurs d'affectation génèrent leur propre dynamique de surfacturation : une facture imputée à la mauvaise entité est payée par le mauvais centre de coûts, l'entité correcte peut payer la même facture à nouveau quand le fournisseur relance, et la consolidation de fin de mois devient peu fiable parce que les coûts par entité sont structurellement inexacts. La validation systématique de l'affectation d'entité à la réception élimine cette classe d'erreur avant qu'elle atteigne l'ERP.

À quoi ressemble la prévention systématique dans la pratique

Remplacer l'échantillonnage des factures par une prévention systématique des surfacturations nécessite de repositionner le point de contrôle. Le modèle actuel, réviser ce pour quoi on trouve du temps, post-ERP, lors de la clôture mensuelle, doit évoluer vers un modèle où chaque facture passe par un ensemble défini de contrôles avant d'entrer dans l'ERP et avant que la validation du paiement ne soit déclenchée.

L'architecture concrète comporte quatre composants qui fonctionnent en séquence.

La réception et l'extraction automatisées : chaque document fournisseur entrant, quel que soit son format, son canal ou l'entité d'origine, est capturé et structuré en temps réel. L'extraction OCR produit des données de facturation lisibles par la machine : identité du fournisseur, lignes de détail, prix unitaires, quantités, dates, coordonnées bancaires. Ces données structurées servent de base à tous les contrôles suivants.

La validation par règles métier sur les données de référence : les données extraites sont comparées au référentiel applicable : tarifs négociés, contrats actifs, bons de commande, bons de livraison. Cette comparaison s'applique à 100 % des documents, en appliquant les mêmes règles de manière cohérente, sans la fatigue et la variabilité d'attention qui affectent la revue manuelle. Les écarts au-dessus des seuils définis génèrent des signaux ; les documents propres avancent automatiquement.

La revue humaine par exception : l'équipe finance ne révise pas les factures propres, le système les valide automatiquement. L'attention humaine se concentre sur les documents signalés : la facture dont le prix unitaire est 3,2 % au-dessus du tarif contractuel, la référence en doublon soumise par un nouvel interlocuteur, la quantité livrée qui ne correspond pas au bon de commande. Les clients Phacet atteignent typiquement des taux de validation automatique supérieurs à 95 %, avec moins de 5 % des documents nécessitant une décision humaine.

La traçabilité complète pour l'audit : chaque décision de validation est enregistrée : quelle règle a été appliquée, quel a été le résultat, si un signal a été levé, qui l'a révisé et quelle décision a été prise. Cette trace compte pour les audits CAC, la gouvernance interne et l'analyse post-incident qui suit toute surfacturation qui passe malgré tout. Découvrez ce que représente une piste d'audit complète sur la plateforme Phacet.

C'est cette architecture qui fait passer les équipes finance du mode réactif, détection des surfacturations lors de l'audit, négociation d'avoirs des semaines après paiement, au mode préventif. Le moment de contrôle avant décision se situe avant la validation du paiement, pas après.

Le coût cumulé d'une détection tardive

L'argumentaire financier en faveur de la prévention systématique est plus solide que les chiffres de surfacturation bruts ne le laissent penser, parce que les coûts s'accumulent dans le temps d'une manière que l'analyse facture par facture sous-estime.

Les coûts de récupération sont élevés.

Identifier une surfacturation après paiement exige de contacter le fournisseur, de documenter l'écart, de négocier un avoir et de suivre son imputation sur les factures futures. Les équipes finance rapportent 2 à 4 heures de travail de récupération par surfacturation identifiée. À 192 erreurs non détectées annuellement, le chiffre pour une entreprise traitant 400 factures par mois à 20 % d'échantillonnage et 5 % de taux d'erreur, la charge de récupération atteint 400 à 800 heures par an, avant même de compter le coût en trésorerie des fonds déjà sortis.

La récupération après fraude est quasi impossible.

Lorsqu'une surfacturation résulte d'un changement frauduleux d'IBAN ou d'une facture fabriquée plutôt que d'une erreur de facturation, le délai de récupération s'étend de quelques semaines à plusieurs mois, et les fonds peuvent ne pas être récupérables du tout. Dans ces cas, la prévention n'est pas seulement plus efficace que la récupération : c'est la seule option financièrement viable.

La distorsion des reportings persiste jusqu'à la correction.

Chaque surfacturation qui entre dans l'ERP dégrade la fiabilité du reporting des coûts, de l'analyse des marges et des écarts budgétaires jusqu'à ce que la correction soit traitée. Le coût en aval de données peu fiables, des décisions prises sur des chiffres faussés, est difficile à quantifier mais bien réel.

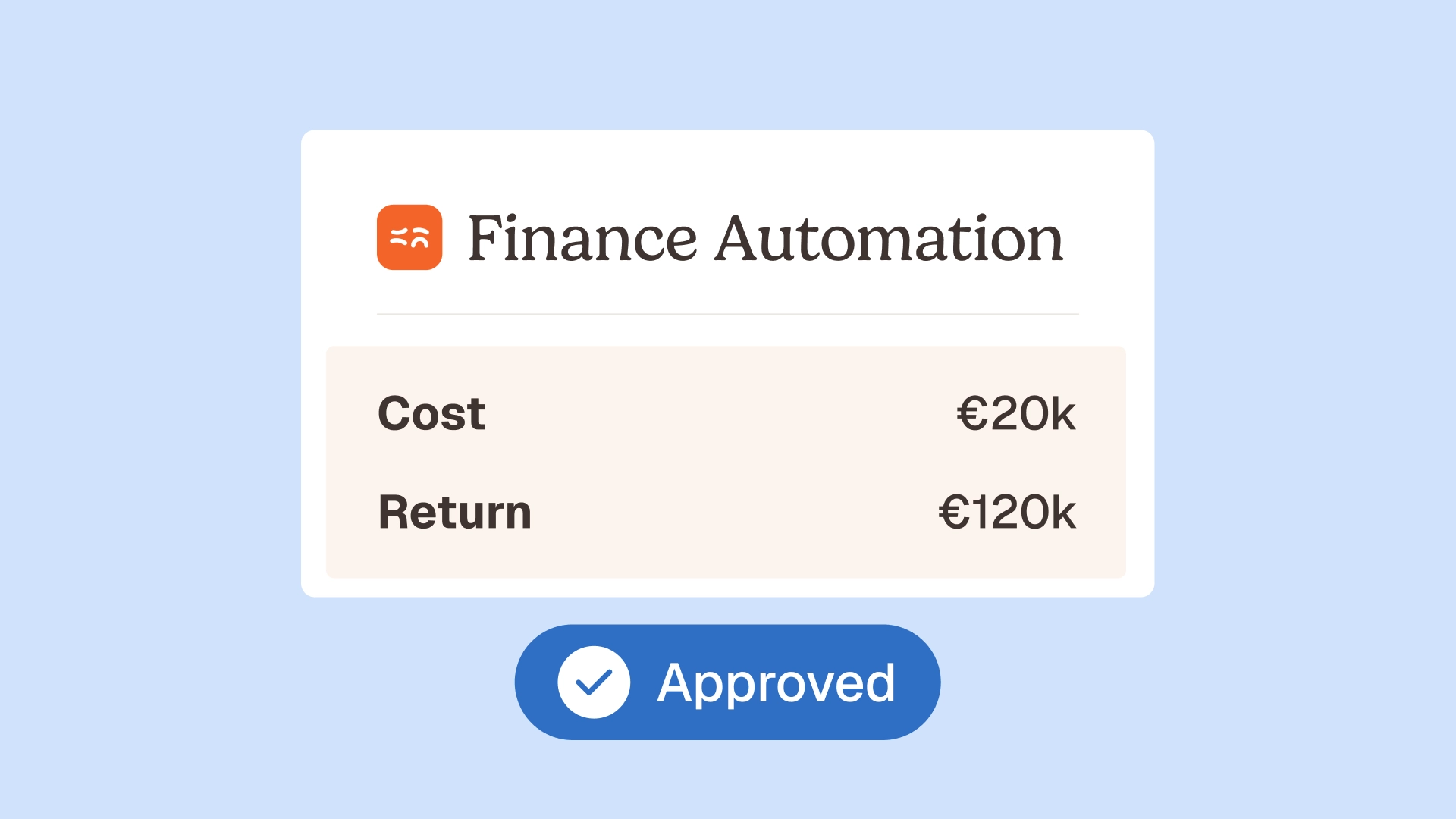

Le calcul du ROI IA en finance pour la prévention systématique des surfacturations intègre donc trois composantes : le montant direct des surfacturations évitées, le coût de récupération évité, et l'amélioration de la fiabilité des reportings. La plupart des déploiements Phacet atteignent le seuil de rentabilité en moins de quatre mois sur le seul chiffre de prévention directe.

Phacet dans la pratique : de l'échantillonnage à la prévention systématique

La plateforme Phacet joue le rôle de couche de contrôle positionnée entre la réception des documents fournisseurs et la saisie dans l'ERP. Pour chaque client Phacet qui a effectué la transition de la revue par sondage à la prévention systématique, la transition suit un schéma cohérent.

Semaines 1–2 : configuration de la réception.

La plateforme se connecte à la boîte mail comptable, cartographie la base de fournisseurs et importe les données de référence applicables, contrats, tarifs catalogue, bons de commande. Les règles de routage par entité sont configurées pour les environnements multi-entités.

Semaines 2–4 : calibration.

Les règles de validation sont affinées sur des données de facturation réelles. Les seuils de tolérance tarifaire, les fenêtres de détection des doublons et les montants d'escalade des approbations sont ajustés sur la base du trafic réel. La précision de validation atteint 95 %+ à l'issue de la période de calibration.

En continu : opérations par exception.

L'équipe révise uniquement les documents signalés, typiquement moins de 5 % du volume total, avec le contexte complet pour chaque signal. Chaque document révisé ou auto-validé est enregistré dans la piste d'audit.

Astotel, un groupe hôtelier multi-établissements, a effectué cette transition et réduit son taux d'erreur sur factures de 7 % à 2 % tout en couvrant 100 % des documents entrants plutôt que le sous-ensemble échantillonné sur lequel il s'appuyait précédemment. Le cas client Astotel détaille l'implémentation et les résultats.

The French Bastards, une chaîne boulangerie en forte croissance, a déployé la validation de boîte de réception de Phacet en passant de 7 à 14 établissements, absorbant un doublement du volume de facturation sans doubler les effectifs finance. Le cas client The French Bastards explique comment les contrôles systématiques ont rendu cette trajectoire de croissance financièrement maîtrisable.

Pour les équipes qui évaluent leurs options, la page agents IA de Phacet présente les agents disponibles pour le contrôle de la facturation fournisseur, le rapprochement des factures et l'automatisation de la comptabilité fournisseurs.

Questions fréquentes

Quelles sont les causes des surfacturations fournisseurs ?

Les quatre causes principales sont la dérive tarifaire par rapport aux contrats négociés, les soumissions de factures en double, les écarts de quantité et de livraison entre les factures et les bons de livraison, et les erreurs de routage multi-entités qui aboutissent à ce que le même document soit payé par la mauvaise entité ou payé deux fois. Ces causes sont systématiques, elles se répètent sur les cycles de facturation, ce qui explique pourquoi l'échantillonnage ponctuel ne permet pas de les contrôler de manière fiable.

Pourquoi l'échantillonnage des factures ne prévient-il pas les surfacturations ?

L'échantillonnage révise un sous-ensemble de factures et extrapole des conclusions sur le reste. Mais les surfacturations causées par des erreurs de prix systématiques ou des schémas de facturation cohérents ne sont pas distribuées aléatoirement, elles apparaissent sur chaque facture d'un fournisseur spécifique ou dans une catégorie précise. Un échantillon de 20 % manquera 80 % de ces erreurs, non pas par chance mais par construction. L'échantillonnage est un outil de triage, pas de prévention.

Comment fonctionne la validation à 100 % des factures à grande échelle ?

La validation automatisée applique des contrôles basés sur des règles à chaque facture entrante dès sa réception, avant qu'elle entre dans l'ERP. Le système compare les données de facturation aux données de référence, contrats, catalogues, bons de commande, bons de livraison, et signale automatiquement les écarts. Les factures propres passent sans intervention humaine. Les factures signalées rejoignent une file de révision avec le contexte complet. Ce modèle s'adapte à n'importe quel volume de facturation sans augmentation proportionnelle du temps de révision.

Quelle est la différence entre prévenir une surfacturation et la récupérer ?

La prévention intercepte une surfacturation avant que le paiement soit effectué, un écart de facturation est signalé, le paiement est suspendu, le fournisseur est contacté pour correction. La récupération intervient après que le paiement a été effectué, une surfacturation est identifiée, un avoir est demandé, les fonds sont compensés sur des factures futures. La prévention ne coûte presque rien au-delà du système de validation. La récupération coûte 2 à 4 heures par incident, prend des semaines et ne récupère pas le coût en trésorerie des fonds déjà avancés.

Quels types d'entreprises sont les plus exposés aux surfacturations fournisseurs ?

L'exposition est la plus élevée dans les entreprises avec de grandes bases de fournisseurs, des accords tarifaires complexes, des volumes de facturation importants, des structures multi-entités et une croissance rapide qui dépasse la capacité des équipes finance. Les entreprises en forte croissance dans la restauration, le retail, la distribution et l'hôtellerie apparaissent systématiquement dans ce profil, volumes de transactions élevés, marges serrées où les surfacturations sont matériellement significatives, et relations fournisseurs où la complexité de facturation est forte.

Dans quel délai peut-on mettre en place une prévention systématique des surfacturations ?

La plupart des déploiements Phacet sont opérationnels en 2 à 4 semaines. La première semaine couvre la connexion de la réception et l'import des données fournisseurs. Les deuxième et troisième semaines calibrent les règles de validation sur des données de facturation réelles. À l'issue de la période de calibration, le système atteint une précision de validation automatique supérieure à 95 %. Les premières surfacturations évitées remontent généralement dès le premier cycle de facturation après le démarrage.

La prévention des surfacturations peut-elle s'intégrer aux workflows ERP existants ?

Oui. Phacet se positionne en amont de l'ERP, les factures validées sont routées vers l'ERP correct (Pennylane, Sage, Odoo et d'autres) avec des données pré-renseignées et propres. L'ERP continue de gérer les ordres de paiement et les enregistrements comptables. La couche de prévention garantit que ce qu'il reçoit a déjà été contrôlé, de sorte que les contrôles au niveau de l'ERP opèrent sur des données ayant déjà passé une étape de validation systématique.

Que se passe-t-il lorsque le système de validation identifie une surfacturation potentielle ?

La facture signalée rejoint une file de révision avec l'écart spécifique identifié : le prix unitaire facturé, le tarif contractuel, le montant de l'écart et la règle qui a déclenché le signal. Le réviseur peut approuver l'exception, rejeter la facture ou demander un document corrigé au fournisseur, le tout enregistré dans la piste d'audit. Ce modèle par exception signifie que les équipes finance consacrent leur temps de révision aux véritables écarts, pas à confirmer que les factures propres sont propres.

La question à laquelle l'échantillonnage ne peut pas répondre

L'échantillonnage des factures répond à une question raisonnable : "Parmi les factures que j'ai révisées, combien comportaient des erreurs ?" Il ne peut pas répondre à la question qui compte vraiment : "Parmi toutes les factures que j'ai payées ce mois-ci, combien étaient correctes ?"

Cette deuxième question exige un contrôle systématique, un processus qui vérifie chaque facture selon chaque règle applicable avant chaque paiement. Non pas parce que les équipes finance sont incapables de détecter des erreurs manuellement, mais parce que le volume, la fréquence et la dépendance aux schémas des erreurs de facturation fournisseurs font de l'automatisation systématique la seule méthode qui fonctionne de manière cohérente à grande échelle.

Les 180 000 € de Vivason. Le taux d'erreur d'Astotel réduit de 7 % à 2 %. La détection multipliée par 5 chez Jinchan. Ces résultats partagent un seul changement structurel : la validation est passée de périodique et par échantillon à systématique et pré-paiement.

Les entreprises qui préviennent les surfacturations fournisseurs à grande échelle ne sont pas celles qui échantillonnent plus soigneusement. Ce sont celles qui ont arrêté d'échantillonner. Réservez une démo pour voir comment la validation systématique de Phacet s'applique à vos volumes de facturation et à votre structure fournisseurs.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.