Clôture en continu en finance : définition et pourquoi la validation compte plus que la vitesse

Date de publication :

16.04.2026

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

"Clôture en continu" est devenu l'un de ces termes technologiques finance que tout le monde utilise et que personne ne définit vraiment de la même façon. Pour certains, cela signifie clôturer plus vite, comprimer le cycle de fin de mois de dix jours à trois. Pour d'autres, cela signifie clôturer plus fréquemment, des instantanés financiers hebdomadaires ou même quotidiens plutôt que des états mensuels. Pour les éditeurs de logiciels, cela signifie souvent ce que leur solution automatise.

Ces définitions ne sont pas fausses, à proprement parler. Mais elles partagent un défaut commun : elles font de la clôture en continu une question de vitesse et de fréquence, alors que la question plus difficile et plus conséquente est celle de la validité. Une clôture financière qui se déroule en deux jours mais repose sur des données non validées n'est pas meilleure qu'une clôture qui prend huit jours sur des données validées. Elle est plus rapide, et plus dangereuse.

Cet article définit précisément la clôture en continu, la distingue de l'accélération de la clôture, et explique pourquoi les organisations qui ont véritablement transformé leurs cycles de clôture l'ont fait en priorisant la validation tout au long de la période plutôt que la vitesse à l'échéance.

Ce que la clôture en continu signifie vraiment

La clôture en continu n'est pas une clôture mensuelle plus rapide. C'est une relation différente entre la validation et le temps.

Dans le modèle de clôture traditionnel, la validation est un événement, elle se produit en fin de période, sous pression temporelle, sur un lot de données qui s'est accumulé pendant trente jours sans être vérifié. La clôture est le moment où l'équipe finance découvre à quoi ressemblent les données de la période. Les erreurs, les écarts et les problèmes de qualité des données sont découverts pendant la clôture, corrigés sous pression temporelle, et les chiffres résultants portent l'incertitude résiduelle que le temps disponible n'a pas pu résoudre.

Dans le modèle de clôture en continu, la validation est un état, elle opère en continu tout au long de la période, sur chaque transaction au fur et à mesure qu'elle se produit. Quand la période se termine, les données ont déjà été validées. La clôture n'est pas un événement de découverte ; c'est un événement de confirmation. L'équipe finance ne découvre pas à quoi ressemblent les données de la période, elle le sait déjà, parce que la validation a tourné tout le mois.

Cette distinction est fondamentale. La clôture en continu ne concerne pas la durée du processus formel de clôture. Elle concerne le moment où la validation se produit par rapport à l'échéance de la clôture. Dans un modèle de clôture en continu véritable :

- Les transactions bancaires sont rapprochées des enregistrements ERP au fil des règlements, pas en fin de mois.

- Les factures sont validées par rapport aux prix contractuels et aux bons de commande à leur arrivée, pas lors de la revue du grand livre AP.

- Les écritures comptables sont classifiées de manière cohérente au point de traitement, pas reclassifiées pendant la clôture.

- Les exceptions sont identifiées et résolues dans les jours qui suivent leur survenue, pendant que le contexte est frais, pas accumulées pendant trente jours et résolues sous pression temporelle.

La clôture elle-même se produit toujours, les ajustements comptables de fin de période, le processus de validation et de signe-off, la production des rapports statutaires et de gestion. Ce que la clôture en continu élimine, c'est la composante de récupération des données : la découverte et la correction des erreurs accumulées qui consomment généralement la majorité du temps de clôture.

Pour une analyse détaillée des modes de défaillance que des données non validées créent à la clôture, consultez notre article sur les risques de la clôture mensuelle. Pour le séquencement pratique permettant de déplacer le travail en amont, consultez comment raccourcir la clôture mensuelle sans augmenter le risque.

Pourquoi la définition axée sur la vitesse de la clôture en continu fait fausse route

La définition centrée sur la vitesse de la clôture en continu, clôturer plus vite, comprimer le cycle, inverse la causalité. La vitesse n'est pas le mécanisme de la clôture en continu ; elle en est une conséquence.

Quand la validation tourne en continu tout au long de la période, la clôture prend moins de temps non pas parce que le processus de clôture est plus rapide mais parce qu'il y a moins de travail à faire lors de la clôture. Un rapprochement bancaire couvrant deux jours de transactions (la fenêtre de règlement finale de la période) prend une matinée. Un rapprochement bancaire couvrant trente jours de transactions non rapprochées prend trois jours. La différence de durée reflète la différence de travail différé à la clôture, pas une différence d'efficacité du processus de clôture.

Poursuivre la vitesse directement, sans l'infrastructure de validation en amont, produit une accélération de la clôture, pas une clôture en continu. Et l'accélération de la clôture est une proposition fondamentalement différente. Elle fait effectuer le même travail plus vite. La clôture en continu fait effectuer moins de travail lors de la clôture, parce que plus de travail a déjà été effectué pendant la période.

Cette distinction a une importance pratique : l'accélération de la clôture atteint une limite de performance, et la dépasser signifie sauter des étapes de validation. La clôture de trois jours obtenue en reportant la revue des exceptions AP à la période suivante n'est pas une amélioration de la précision financière, c'est un transfert du risque de validation de cette période à la suivante.

Une véritable clôture en continu, en revanche, n'a pas de borne inférieure théorique sur la durée de la clôture, parce que la validation qu'elle nécessite n'a pas à se produire lors de la clôture du tout. La clôture devient aussi courte que les tâches spécifiques de fin de période le nécessitent, provisions, ajustements, signe-off, sans temps supplémentaire requis pour la récupération des données.

Les quatre conditions qui définissent une véritable clôture en continu

Toutes les équipes finance qui clôturent en trois jours ne font pas fonctionner une véritable clôture en continu. Une clôture courte peut être obtenue par diverses combinaisons de raccourcis, risques acceptés et résolutions différées. La véritable clôture en continu est définie par quatre conditions, les quatre doivent être remplies pour que le modèle délivre à la fois vitesse et validité.

Condition 1 - Les transactions sont validées au point d'occurrence, pas au point de reporting

Chaque transaction entrant dans l'enregistrement financier, un mouvement bancaire, une facture entrante, une écriture comptable, est validée quand elle est traitée, pas quand elle est incluse dans un rapport de fin de période. La facture AP vérifiée par rapport aux prix contractuels à son arrivée, pas lors de la revue mensuelle. La transaction bancaire rapprochée de son homologue ERP le jour de son règlement, pas trente jours plus tard.

C'est la condition fondamentale. Tout le reste en découle. Quand les transactions sont validées à leur occurrence, la validation lors de la clôture est inutile, le travail a déjà été effectué. Quand les transactions sont validées au moment du reporting, la validation lors de la clôture est obligatoire, et le volume fait que vitesse et exhaustivité se tradent l'une contre l'autre.

Le contrôle financier continu est l'expression opérationnelle de cette condition : une architecture de contrôle où chaque transaction est vérifiée par rapport à des règles et des données de référence définies au fur et à mesure qu'elle circule dans l'enregistrement financier, en continu, plutôt que périodiquement. La couche de contrôle avant décision qui valide chaque transaction avant qu'elle soit engagée dans l'enregistrement financier est le mécanisme spécifique qui rend la récupération lors de la clôture inutile.

Condition 2 - Les exceptions sont résolues avec un contexte actuel, pas un contexte obsolète

Une exception dans un modèle de clôture en continu est identifiée dans les jours, parfois les heures, qui suivent la transaction sous-jacente. La personne qui l'a traitée est disponible. La documentation est accessible. Le contexte pour la résolution est complet. La résolution est rapide, fiable et produit un résultat correct.

Une exception dans un modèle de validation différée est identifiée trente jours après la transaction sous-jacente. Le contexte s'est dégradé : l'analyste peut ne plus se souvenir, la documentation peut avoir été archivée, le contact fournisseur peut avoir changé. La résolution nécessite une reconstitution des circonstances plutôt qu'une investigation d'événements récents. Elle prend plus de temps, produit un résultat moins certain et porte un risque d'erreur résiduel plus élevé.

La différence de qualité de résolution entre les exceptions à contexte actuel et à contexte obsolète est substantielle, et c'est la raison principale pour laquelle la clôture en continu produit non seulement des cycles plus courts mais une meilleure qualité des données. La revue financière par exception concentrée sur des exceptions identifiées dans la fenêtre opérationnelle courante produit systématiquement une précision de résolution plus élevée que le même volume d'exceptions accumulées sur une période et résolues à la clôture.

Condition 3 - La qualité des données est mesurée et maintenue tout au long de la période, pas validée à la clôture

La clôture en continu nécessite une posture de qualité des données, une mesure active et continue de l'exactitude avec laquelle les données financières dans les systèmes connectés représentent la réalité économique sous-jacente, plutôt qu'une posture de rapprochement périodique.

La différence est entre se demander "nos données concordent-elles entre elles à l'échéance de la clôture ?" (posture de rapprochement) et "nos données représentent-elles fidèlement la réalité à chaque instant de la période ?" (posture de qualité des données).

La fiabilité et crédibilité des données comme propriété continue exige que la fonction finance surveille activement la cohérence cross-systèmes, la précision d'extraction et la cohérence de classification tout au long de la période, pas seulement à la clôture. C'est ce qui assure que les données disponibles pour les décisions de gestion prises en semaine 2 de la période sont aussi fiables que les données publiées dans le rapport de fin de mois. Sans cette posture de qualité continue, une clôture rapide peut produire des chiffres de fin de période exacts pendant que les données qui ont guidé les décisions de la semaine 2 étaient matériellement non fiables.

Le cadre de gouvernance des données qui soutient cela, définir les sources faisant autorité pour chaque type de données, maintenir les mappings de résolution d'entités, versionner les changements de données de référence, est ce qui rend la posture de qualité continue opérationnelle plutôt qu'aspirationnelle.

Condition 4 - La piste d'audit est construite pendant la période, pas assemblée à la clôture ou lors de la préparation de l'audit

Une clôture qui se déroule en trois jours n'est défendable en audit que si la clôture de trois jours est soutenue par une documentation couvrant la période entière. Une clôture périodique qui prend huit jours peut en fait produire une documentation plus complète, précisément parce qu'elle a consacré plus de temps à l'assembler.

La véritable clôture en continu génère un enregistrement d'audit complet et horodaté comme sous-produit du processus de validation continu. Chaque transaction validée, chaque exception identifiée, chaque chemin de résolution emprunté, chaque décision humaine prise, tout documenté automatiquement, au fur et à mesure, lié à l'enregistrement de transaction sous-jacent.

Cette piste d'audit n'a pas besoin d'être assemblée à la clôture ou lors de la préparation de l'audit. Elle existe, complète et consultable, dès le moment où les transactions de la période commencent. La clôture courte est aussi la clôture entièrement documentée, non pas parce que la documentation d'audit a été priorisée sur la vitesse de la clôture, mais parce que la validation continue génère de la documentation comme output principal.

Les processus financiers prêts pour l'audit ne sont pas un exercice de préparation séparé ; ils sont l'état naturel d'une fonction finance faisant tourner une validation continue avec une infrastructure de documentation appropriée.

Pourquoi la validation compte plus que la vitesse dans la clôture en continu

La conversation dominante sur la clôture en continu se concentre sur le bénéfice de vitesse : clôture plus rapide, reporting plus précoce, plus de temps de gestion avec des chiffres récents. Ces bénéfices sont réels. Mais ils sont des conséquences d'une implémentation correcte, pas des objectifs en soi.

La valeur plus profonde de la clôture en continu n'est pas la vitesse du processus formel de clôture. C'est la validité des données financières tout au long de la période, la propriété que chaque décision, chaque rapport et chaque engagement pris pendant le mois repose sur des données qui ont été validées au moment ou près du moment de leur création, plutôt que sur des données qui seront validées en fin de mois sous pression temporelle.

Cette distinction a des conséquences commerciales directes.

Les décisions de gestion prises en semaine 2. Une entreprise qui peut s'appuyer sur la précision de sa position AP de semaine 2, son solde de trésorerie et son chiffre de revenus autant que sur ses chiffres de clôture de fin de mois peut prendre de meilleures décisions d'allocation de ressources, de tarification et d'achats tout au long du mois. Une entreprise qui ne peut s'appuyer sur la précision de ses données qu'en fin de mois prend trois semaines de décisions en cours de période sur des chiffres qui n'ont pas été validés depuis la clôture précédente.

La confiance dans le reporting au board et aux investisseurs. Un DAF qui peut affirmer avec confiance que le chiffre d'ARR présenté au board reflète une position validée et rapprochée, pas un chiffre préliminaire potentiellement révisé à la completion de la clôture, est dans une position fondamentalement différente de celui qui présente des chiffres préliminaires avec une incertitude non déclarée. Le modèle de clôture en continu produit des chiffres prêts pour le board tout au long de la période, pas seulement à l'échéance de la clôture.

Le risque d'audit et l'efficacité. Un commissaire aux comptes qui constate qu'une organisation rapproche ses comptes bancaires mensuellement a une vision différente de l'environnement de contrôle que celui qui constate que le rapprochement bancaire tourne quotidiennement avec une résolution continue des exceptions. Le premier suggère que des erreurs matérielles pourraient s'accumuler pendant une période complète avant d'être détectées. Le second suggère un environnement de contrôle où les erreurs sont détectées et résolues dans les jours. Cette distinction affecte le périmètre, la durée et le coût de l'audit externe.

Le coût des erreurs et la complexité de la récupération. Une erreur de paiement identifiée et stoppée avant exécution ne coûte rien à corriger. La même erreur identifiée lors d'une revue AP mensuelle, après que le paiement a été effectué, coûte du temps, des frictions et une récupération partielle au mieux. Le coût financier d'intercepter les erreurs avant engagement, que les contrôles avant paiement et la validation continue permettent, est systématiquement plus faible que le coût d'intercepter les erreurs après engagement. Ce n'est pas principalement un argument d'efficacité de clôture ; c'est un argument de contrôle financier.

La vitesse est un effet secondaire du bon fonctionnement de la validation. Elle n'est pas l'objectif.

Clôture en continu vs. virtual close vs. soft close : distinguer les termes

Plusieurs concepts liés apparaissent dans la littérature sur la clôture en continu, et ils sont fréquemment confondus. Il vaut la peine de les distinguer clairement.

Le virtual close désigne la capacité technique à générer des états financiers à la demande, à tout moment du mois, pas seulement en fin de période, via des outils de reporting automatisés connectés à l'ERP et aux systèmes associés. Le virtual close est une capacité de reporting. Il vous indique à quoi ressemblent les chiffres en ce moment, sur la base des données dans le système. Il ne vous indique pas si ces données sont validées. Un virtual close sur des données non validées produit des chiffres rapides et potentiellement erronés.

Le soft close désigne la pratique d'accepter certains éléments de rapprochement comme non matériels et de reporter leur résolution à la période suivante, afin de respecter un délai de clôture comprimé. Le soft close est une pratique d'acceptation du risque. Il rend la clôture plus rapide en acceptant explicitement que certains problèmes de qualité des données se reporteront. C'est l'opposé de la clôture en continu sur la dimension de la validité, il atteint la vitesse en réduisant l'exhaustivité de la validation.

La clôture en continu est le modèle décrit dans cet article : la validation comme état opérationnel continu tout au long de la période, faisant de la clôture formelle un événement de confirmation plutôt qu'un événement de découverte. La clôture en continu atteint à la fois vitesse et validité, mais la validité est le mécanisme, pas le compromis.

L'implication pratique : implémenter une couche de reporting virtual close par-dessus un processus de validation périodique traditionnel ne produit pas de clôture en continu. Cela produit un reporting plus rapide de données non validées. Implémenter une politique de soft close ne produit pas de clôture en continu. Cela produit une clôture plus courte au prix d'un risque d'erreur résiduel accru. La véritable clôture en continu nécessite l'infrastructure de validation en amont, rapprochement bancaire continu, validation AP continue, classification des données continue, qui rend les données de fin de période déjà validées quand la clôture formelle commence.

Ce qui change pour l'équipe finance dans un modèle de clôture en continu

La transition vers la clôture en continu change le rythme quotidien des opérations finance de façon distincte d'une amélioration du processus de clôture.

Dans le modèle traditionnel, le travail de l'équipe finance a une cadence mensuelle prononcée : relativement légère pendant les trois premières semaines du mois, extrêmement intense pendant la fenêtre de clôture. Les compétences appliquées sont orientées vers les tâches spécifiques à la clôture, rapprochement, préparation des écritures, traitement des exceptions, génération des rapports.

Dans le modèle de clôture en continu, le travail se distribue plus uniformément sur le mois. La revue quotidienne du rapprochement bancaire remplace le rapprochement bancaire mensuel. La résolution des exceptions AP se produit dans les jours suivant la réception des factures, pas dans les jours précédant l'échéance de la clôture. La classification des données comptables est vérifiée en continu, pas reclassifiée à la clôture. La fenêtre de clôture elle-même est plus courte et moins intense, elle se concentre sur les tâches spécifiques de fin de période (provisions, ajustements, signe-off) plutôt que sur la récupération des données.

Ce n'est pas simplement une allocation différente du même travail total. Le travail total est plus faible, parce que la validation continue est plus efficace que la validation différée. Les exceptions résolues à l'occurrence prennent moins de temps que les exceptions résolues avec trente jours de distance. Les décisions de classification prises au point d'entrée sont plus précises et moins chronophages que les décisions de reclassification prises à la clôture. La documentation d'audit qui se construit elle-même en continu ne nécessite aucun effort d'assemblage à la clôture.

L'équipe finance qui opère une clôture en continu n'a pas besoin d'être plus grande que celle qui opère une clôture périodique. Elle a besoin d'être organisée différemment, avec des workflows quotidiens de revue des exceptions, des chemins de résolution standardisés, et une infrastructure de monitoring qui rend la validation continue visible et gérable tout au long de la période.

Le contrôle humain assisté par IA reste central dans le modèle de clôture en continu. Les agents de validation automatisés identifient les exceptions, les catégorisent et les routent pour résolution, mais les décisions de résolution qui nécessitent un jugement (factures contestées, schémas de transactions inhabituels, éléments bancaires ambigus) restent entre mains humaines. L'effort de l'équipe se concentre sur les véritables exceptions plutôt que sur l'analyse routinière, ce qui est à la fois plus efficace et plus aligné avec l'expertise du professionnel finance.

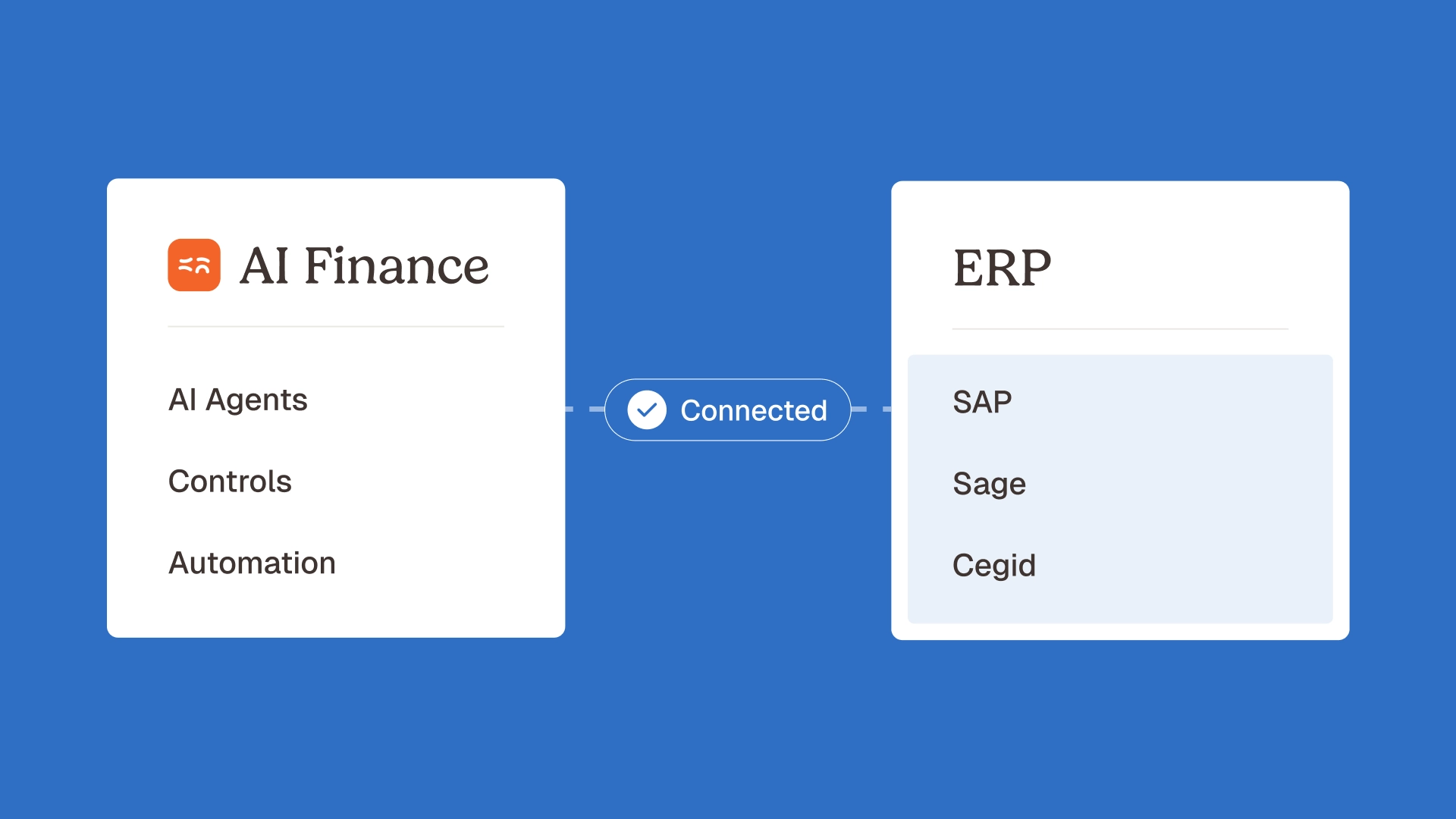

L'infrastructure qui rend la clôture en continu possible

La clôture en continu n'est pas un changement de processus qui peut être implémenté sans infrastructure technologique. La validation continue qu'elle nécessite, à travers les transactions bancaires, les factures AP, les classifications comptables et la cohérence cross-systèmes, ne peut pas être soutenue par des processus manuels à tout volume de transactions significatif.

L'infrastructure a trois couches :

Ingestion et normalisation des données.

Chaque transaction entrant dans l'enregistrement financier, mouvements bancaires, factures entrantes, notes de frais, écritures comptables issues des systèmes connectés, est ingérée via une couche qui applique la validation d'extraction, la normalisation de format et la résolution d'entités avant que la transaction ne soit traitée. Cette couche est ce qui s'assure que la validation appliquée tout au long de la période opère sur des données propres et comparables plutôt que sur des sorties brutes spécifiques à chaque système. L'agent de traitement de la boîte mail comptable et l'infrastructure d'extraction intelligente de données de Phacet implémentent cette couche.

Agents de validation continue.

Des agents IA qui tournent en permanence, traitant chaque transaction au fur et à mesure qu'elle se produit et la comparant aux données de référence pertinentes, prix contractuels, bons de commande, bons de livraison, homologues bancaires, schémas de classification. Les agents que Phacet déploie pour cette couche incluent l'agent de rapprochement bancaire, l'agent de contrôle de la facturation fournisseur, l'agent de standardisation des données comptables et l'agent de labellisation des flux de trésorerie. Chacun opère sur le même principe : valider à l'occurrence, router les exceptions immédiatement, tout documenter.

Gestion des exceptions et piste d'audit.

Les résultats des agents de validation, résultats de matching, classifications d'exceptions, recommandations de résolution, sont capturés dans un workflow structuré de gestion des exceptions qui route chaque exception vers le réviseur humain approprié avec le contexte pertinent pré-renseigné. L'enregistrement de résolution, une fois complété, rejoint la piste d'audit de la période, construisant le dossier de documentation complet que la clôture et la préparation de l'audit nécessiteront. Le contrôle décisionnel explicable et auditable s'assure que chaque décision automatisée est traçable jusqu'à ses entrées, sa logique et la validation humaine qui la confirme.

Cette infrastructure se connecte aux systèmes ERP, bancaires, AP et de facturation existants via des intégrations standard, elle ne les remplace pas. La plateforme d'automatisation no-code de Phacet rend la configuration pratique sans ressource de projet DSI dédiée, typiquement en trois à six semaines par domaine.

Questions fréquentes

Qu'est-ce que la clôture en continu en finance ?

La clôture en continu est un modèle de clôture financière dans lequel la validation, le processus de confirmation que les données financières représentent fidèlement la réalité économique sous-jacente, tourne tout au long de la période comptable plutôt qu'être concentrée à l'échéance de la clôture de fin de période. Dans un modèle de clôture en continu, les transactions bancaires sont rapprochées quotidiennement, les factures sont validées à leur arrivée, les données comptables sont classifiées de manière cohérente au point de traitement, et les exceptions sont résolues dans les jours suivant leur survenue. Quand la clôture formelle de fin de période commence, les données ont déjà été validées, faisant de la clôture un exercice de confirmation plutôt qu'une opération de récupération des données.

Quelle est la différence entre clôture en continu et fast close ?

Le fast close, ou clôture accélérée, vise à comprimer la durée du processus formel de clôture, effectuer le même travail de validation en clôture plus rapidement. La clôture en continu élimine une grande partie du travail en clôture en déplaçant la validation en amont, dans la période. Le fast close raccourcit la clôture en effectuant les tâches existantes plus vite. La clôture en continu raccourcit la clôture en s'assurant que moins de tâches restent à faire à la clôture. La différence pratique : le fast close peut atteindre une limite de performance au-delà de laquelle toute compression supplémentaire nécessite de sauter des étapes de validation. La clôture en continu n'a pas de telle limite, parce que la validation ne se produit pas à la clôture en premier lieu.

La clôture en continu nécessite-t-elle un reporting en temps réel ?Non. La clôture en continu concerne le moment où la validation se produit, pas le moment où le reporting se produit. Une équipe finance peut faire tourner une validation continue tout au long de la période, validant chaque transaction au fur et à mesure qu'elle se produit, et produire quand même des rapports de gestion sur une cadence hebdomadaire ou mensuelle. La validation continue s'assure que chaque fois qu'un rapport est produit, les données qu'il reflète ont été validées. Le reporting en temps réel (tableaux de bord à la demande montrant les chiffres actuels) est une capacité distincte qui bénéficie de l'infrastructure de clôture en continu mais n'est pas requise par elle.

Quelle est la relation entre la clôture en continu et l'audit externe ?

La clôture en continu renforce la position vis-à-vis de l'audit externe de deux façons. Premièrement, l'environnement de contrôle que démontre la validation continue, chaque transaction validée, exceptions résolues rapidement, piste d'audit complète par construction, représente un niveau de contrôle interne plus élevé que le modèle de validation périodique. Les auditeurs conduisant leur évaluation des risques déterminent généralement leur périmètre de tests en fonction de l'environnement de contrôle démontré ; un environnement plus solide signifie typiquement un périmètre d'audit plus étroit. Deuxièmement, la piste d'audit générée par la validation continue fournit la documentation au niveau de la transaction dont les auditeurs ont besoin sans nécessiter que l'équipe finance la reconstitue à partir de documents de travail et d'échanges d'emails.

La clôture en continu est-elle la même chose que le virtual close ?

Non. Le virtual close est une capacité de reporting, la possibilité de générer des états financiers à la demande à tout moment de la période. Il est techniquement possible de construire un virtual close par-dessus des données non validées, produisant des rapports rapides qui peuvent contenir des erreurs matérielles. La clôture en continu est une posture de validation, la propriété que les données sous-jacentes à ces rapports ont été validées tout au long de la période. Le virtual close vous dit à quelle vitesse vous pouvez produire des chiffres. La clôture en continu vous dit si ces chiffres peuvent être fiables.

Combien de temps faut-il pour implémenter la clôture en continu ?

Les composants d'infrastructure qui permettent la clôture en continu peuvent être implémentés de façon incrémentale, typiquement en trois à six mois pour les domaines de validation principaux. Le rapprochement bancaire continu (le composant unique à plus fort impact) prend généralement une à deux semaines à configurer et déployer. La validation continue des factures AP prend trois à quatre semaines. La standardisation des données comptables et la labellisation des flux de trésorerie prennent chacune deux à quatre semaines. L'implémentation complète produit généralement un cycle de clôture mesurément raccourci dans la deuxième ou troisième période après déploiement.

La clôture en continu est une posture de données, pas une réforme du calendrier

L'idée reçue la plus importante sur la clôture en continu est qu'elle concerne le calendrier de clôture, des clôtures hebdomadaires plutôt que mensuelles, des rapports instantanés quotidiens plutôt que des états de fin de période. Ces changements de calendrier peuvent découler d'une infrastructure de clôture en continu, mais ils ne sont pas ce qu'est la clôture en continu.

La clôture en continu est une posture de données : l'engagement que les données financières disponibles pour l'organisation à tout moment de la période sont validées, rapprochées et fiables, pas seulement au moment où la clôture force un événement de validation.

La fonction finance opérant avec cette posture n'expérimente pas de "crise de clôture" en fin de chaque période, parce qu'il n'y a pas de backlog accumulé de données non validées à traiter. La clôture est véritablement plus courte, véritablement moins stressante et véritablement plus précise, parce que le travail qui créait la crise a été effectué en continu tout au long de la période, au point d'occurrence, avec un meilleur contexte et un coût plus faible.

La vitesse est ce que vous obtenez quand vous faites la validation correctement. La validation est la seule partie qui compte.

L'infrastructure de validation continue de Phacet, rapprochement bancaire, contrôle des factures AP, labellisation des transactions fournisseurs, classification des mouvements de trésorerie et standardisation des données comptables, implémente cette posture dans les domaines de données financières où la validation compte le plus. La clôture devient plus courte parce que la période devient mieux contrôlée. Réservez une démo pour voir à quoi ressemble la clôture en continu appliquée à votre environnement transactionnel.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.