Contrôle avant décision sur les factures : pourquoi valider avant l'approbation du paiement, pas après

Date de publication :

20.04.2026

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

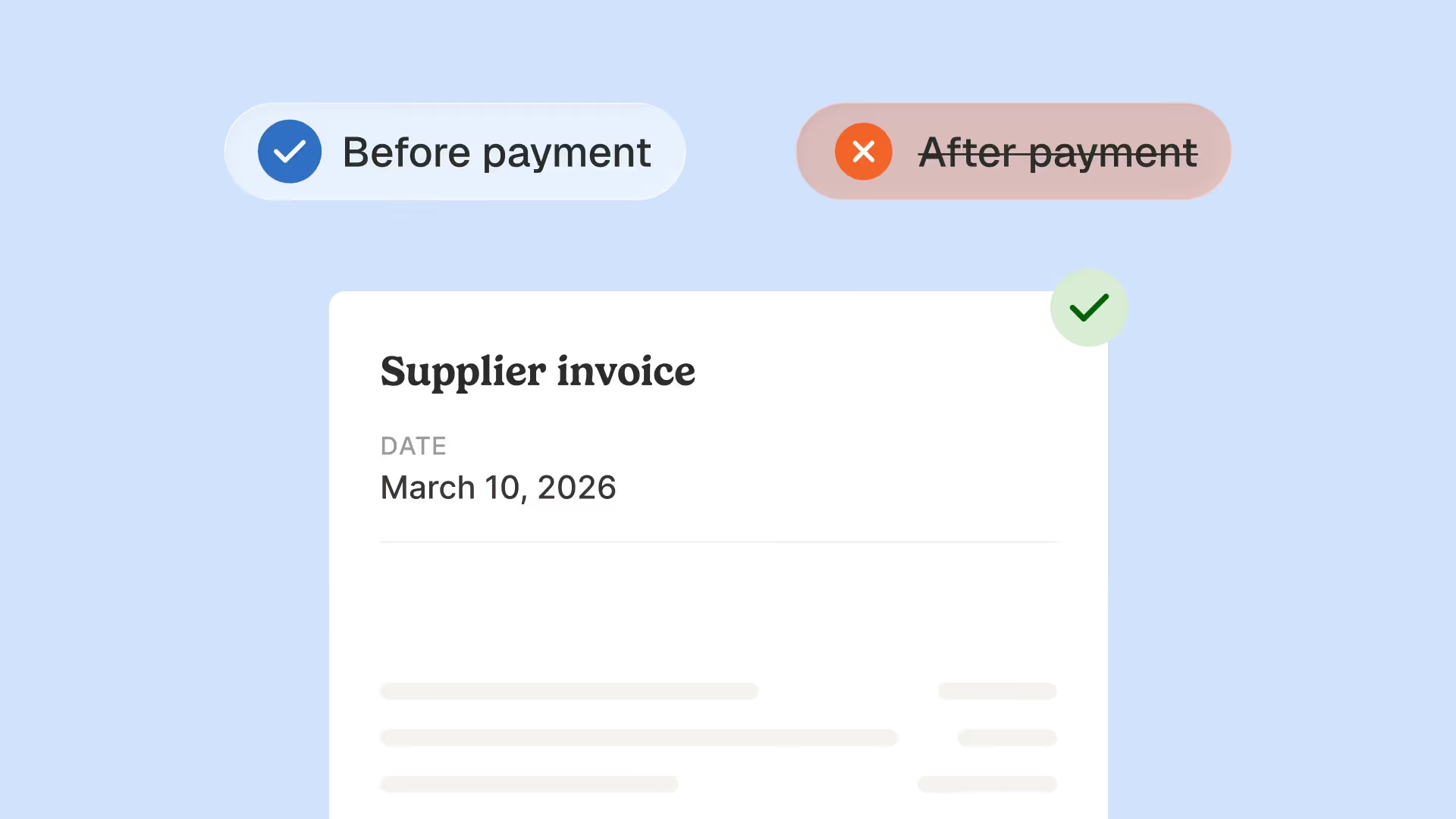

Il y a un moment dans le cycle de paiement fournisseur où le contrôle est gratuit. Avant que le paiement soit approuvé, la facture peut être corrigée, contestée ou bloquée sans aucun coût. Le fournisseur n'a pas été payé. La trésorerie n'a pas quitté le compte. L'erreur est encore un écart sur papier.

À l'instant où le paiement est autorisé, tout change radicalement. La trésorerie a bougé. La récupérer, via un avoir, un litige fournisseur, un ajustement de rapprochement, coûte du temps, génère des frictions, et aboutit fréquemment à une récupération partielle plutôt que totale. La même erreur qui aurait pris cinq minutes à bloquer avant approbation prend cinq heures à récupérer après paiement.

Cette asymétrie, la différence de coût entre l'interception pré-paiement et la récupération post-paiement, est l'argument central du contrôle avant décision sur les factures. Il ne s'agit pas d'atteindre une précision plus élevée. Il s'agit d'atteindre la même précision à un coût dramatiquement plus faible en positionnant le contrôle au moment où la correction est encore gratuite.

Cet article explique ce qu'est le contrôle avant décision sur les factures, pourquoi le timing de la validation importe bien plus que son exhaustivité, et à quoi ressemble l'implémentation pratique pour une équipe finance qui valide actuellement après coup.

L'asymétrie de coût qui rend le contrôle avant décision essentiel

La plupart des équipes finance valident les factures. La question n'est pas de savoir si la validation se produit mais quand, et la différence de timing produit des résultats de coût radicalement différents.

Le moment pré-décision.

Une facture arrive. Avant qu'elle soit approuvée pour paiement, elle est vérifiée : prix par rapport au tarif contractuel, confirmation de livraison par rapport au bon de commande, statut de doublon par rapport à l'historique des factures. Un écart tarifaire est identifié, le fournisseur a facturé 12 % au-dessus du tarif négocié sur trois lignes. La facture est mise en attente. L'équipe AP contacte le fournisseur avec les lignes spécifiques. Le fournisseur émet une facture corrigée. La facture corrigée est approuvée et réglée. Coût total de la résolution de l'écart : un email, une conversation, quinze minutes.

Le moment post-paiement.

La même facture est approuvée et réglée sans validation pré-paiement. Trois semaines plus tard, lors de la revue AP mensuelle, l'écart tarifaire est identifié. Le fournisseur a déjà été payé le montant gonflé. L'équipe AP doit : documenter l'écart, émettre une contestation formelle, demander un avoir, suivre l'avoir pour s'assurer qu'il arrive et est correctement imputé, et re-comptabiliser l'avoir dans le système comptable. Coût total de la résolution : deux à quatre heures, réparties entre plusieurs personnes, avec un résultat incertain, les fournisseurs rejettent fréquemment les demandes d'avoirs pour des factures qui ont déjà été traitées dans leurs systèmes.

La différence financière entre ces deux résultats ne se limite pas au temps consacré. Dans le premier scénario, l'entreprise paie le prix contractuel. Dans le second, elle a payé le prix incorrect, initié un processus de contestation qui coûte dans bien des cas plus en temps staff que le montant récupéré, et peut quand même ne pas récupérer l'intégralité de la différence.

Multipliez cela par le taux d'erreur des factures, typiquement 3 à 7 % des factures contiennent des déviations tarifaires, des doublons ou des confirmations de livraison manquantes, sur une base fournisseurs de 50 vendeurs actifs traitant 500 factures par mois, et la différence de coût annuel cumulé entre le contrôle pré-décision et post-décision est significative. Vivason a identifié 180 000 € de surcoûts fournisseurs annuels qui passaient au travers d'un processus de revue mensuelle. La Nouvelle Garde a intercepté 28 000 € de factures frauduleuses dans les semaines suivant la mise en œuvre de la validation pré-paiement. Dans les deux cas, les erreurs n'étaient pas nouvelles, elles se produisaient depuis des mois, s'accumulant sans être détectées parce que le contrôle était positionné après le paiement plutôt qu'avant.

Pourquoi "nous révisons les factures avant de les payer" n'est pas la même chose que le contrôle avant décision

L'objection la plus courante au contrôle avant décision sur les factures est qu'il existe déjà : "Nous avons un workflow d'approbation. Chaque facture est revue par quelqu'un avant d'être réglée."

Cela confond approbation et validation. Ce sont des activités différentes avec des objectifs différents.

L'approbation confirme que la facture a été vue par une personne habilitée qui entérine le paiement. C'est un mécanisme de responsabilité, il documente qui a signé le paiement et crée un enregistrement d'audit. Il ne vérifie pas, en soi, que la facture est exacte.

La validation vérifie la facture par rapport à des données de référence externes : le tarif contractuel, le bon de commande, la confirmation de livraison, l'historique des factures. Elle nécessite l'accès à des données qui ne figurent pas sur la facture elle-même, le contrat, le BC, le bon de réception, la population historique de factures pour la comparaison des doublons. Sans cette référence croisée, un approbateur confirme que la facture semble raisonnable, pas qu'elle est correcte.

La plupart des workflows d'approbation de factures en pratique n'effectuent aucune vérification automatique croisée. L'approbateur voit le montant de la facture, le nom du fournisseur et la codification du centre de coûts, et approuve selon que la transaction semble plausible. Un écart tarifaire de 5 à 12 % n'est pas visible pour un approbateur humain qui revoit une facture sans avoir le tarif contractuel sous les yeux. Un doublon avec un numéro de facture modifié n'est pas visible sans une comparaison avec tout l'historique des factures.

C'est le fossé que le contrôle avant décision adresse. Ce n'est pas un workflow d'approbation, c'est une couche de validation qui fournit à l'approbateur des données de référence confirmées avant qu'il prenne la décision d'approbation. L'approbateur voit non seulement la facture mais le résultat de la vérification croisée automatisée : conformité tarifaire confirmée (ou : la ligne 3 est 12 % au-dessus du tarif contractuel), contrôle des doublons réussi (ou : ce numéro de facture ressemble étroitement à un facturé le 3 mars), rapprochement 3 voies confirmé (ou : confirmation de livraison introuvable pour BC #4721).

La couche de validation avant décision transforme l'approbation d'un contrôle de plausibilité, est-ce que ça semble correct ?, en véritable contrôle, est-ce confirmé exact ?

Les six vérifications que le contrôle avant décision doit couvrir

Pour que le contrôle avant décision sur les factures remplisse son objectif, intercepter chaque erreur financièrement matérielle avant que le paiement soit autorisé, il doit couvrir six vérifications spécifiques. Implémenter cinq des six laisse une catégorie d'erreurs qui passera vers la récupération post-paiement.

Vérification 1 - Conformité tarifaire par rapport aux tarifs contractuels

La source la plus courante de surfacturation fournisseur. Chaque ligne est comparée au tarif contractuel pour ce produit ou service, tel qu'enregistré dans le système de référence. La comparaison est au niveau de la ligne, pas au niveau du total de la facture, un écart tarifaire sur la ligne 3 partiellement compensé par une remise sur la ligne 4 n'apparaîtra pas dans une comparaison sur le total de la facture.

Les données de référence comptent ici : la vérification est aussi précise que le référentiel de prix contractuels. Une organisation qui maintient ses tarifs contractuels dans un système de gestion des contrats, un tableur de données maîtres fournisseurs ou une liste de prix liée à l'ERP dispose des données de référence nécessaires pour la vérification automatique au niveau de la ligne. Celle qui s'appuie sur la mémoire de l'approbateur pour ce qui a été négocié ne l'a pas.

L'agent de contrôle de la facturation fournisseur effectue cette vérification au niveau de la ligne par rapport au référentiel de prix, signalant les déviations avec les lignes spécifiques, le tarif contractuel et le tarif facturé affichés côte à côte pour la revue de l'approbateur. Pour plus de détails sur les contrôles de conformité tarifaire fournisseur, consultez l'article sur le logiciel de validation des factures fournisseurs et prévenir la surfacturation fournisseur.

Vérification 2 - Détection des doublons sur toute la population de factures

Une facture est un doublon si elle demande le paiement de quelque chose qui a déjà été facturé, quel que soit le document lui-même identique ou non. La détection des quasi-doublons doit couvrir : le même numéro de facture du même fournisseur, le même montant et fournisseur avec un numéro de facture différent, les mêmes lignes sur une frontière de période (refacturation de fin de mois), et les factures consolidées qui chevauchent des factures individuelles déjà traitées.

Chaque schéma nécessite une logique de comparaison différente. La correspondance exacte du numéro de facture est gérée par la plupart des systèmes ERP. La détection des quasi-doublons au niveau de la population nécessite de comparer la facture actuelle avec toute la population historique de factures, une vérification croisée qui doit être effectuée avant que la facture entre dans la file d'approbation, pas dans le cadre de la propre logique de comptabilisation de l'ERP.

L'agent de rapprochement BL/factures applique la détection des quasi-doublons au niveau de la population dans le cadre de la stack de validation pré-paiement, identifiant les quasi-doublons qui passeraient la validation au niveau ERP. Pour un traitement détaillé du fossé de détection des doublons, consultez l'article sur le matching 3 points IA.

Vérification 3 - Confirmation du rapprochement 3 voies

Le rapprochement 3 voies confirme qu'un achat a été autorisé (un BC existe), que les marchandises ou services ont été réceptionnés (une confirmation de livraison existe), et que la facture correspond aux deux. Une facture qui passe le rapprochement 3 voies avant paiement est confirmée comme représentant une obligation légitime, livrée et correctement commandée.

La plupart des organisations qui effectuent le rapprochement 3 voies le font à l'intérieur de l'ERP, comme une vérification au moment de la comptabilisation plutôt qu'au moment de l'approbation. Cela signifie que la correspondance est confirmée après que la décision de paiement a été prise, pas avant. Une facture qui échoue le rapprochement 3 voies de l'ERP génère une exception de comptabilisation, mais l'approbateur qui a autorisé le paiement peut ne pas avoir été informé de la non-correspondance avant que le paiement soit exécuté.

Le rapprochement 3 voies pré-décision tourne avant la décision d'approbation, s'assurant que l'approbateur ne confirme le paiement que pour les factures où les trois voies du rapprochement sont confirmées. Le use case matching 3 points couvre la logique d'implémentation de bout en bout.

Vérification 4 - Intégrité des données maîtres fournisseurs

Une facture fournisseur est légitime uniquement si la destination du paiement est correcte. L'IBAN et les coordonnées bancaires sur la facture doivent correspondre aux coordonnées de paiement autorisées dans les données maîtres fournisseurs. Une non-correspondance, le schéma le plus courant dans la fraude par compromission d'email professionnel (BEC), signifie que le paiement d'une facture légitime irait sur un compte non autorisé.

La validation des données maîtres fournisseurs pré-décision vérifie les coordonnées de paiement de chaque facture par rapport aux données maîtres fournisseurs avant que la facture n'atteigne la file d'approbation. Les modifications des coordonnées bancaires fournisseurs qui n'ont pas été traitées via le workflow de mise à jour des données maîtres fournisseurs génèrent une exception et bloquent la facture de l'approbation jusqu'à ce que la modification soit vérifiée via le protocole d'entrée en relation fournisseur.

L'interception de 28 000 € de fraude de La Nouvelle Garde était précisément ce schéma : des factures frauduleuses avec des coordonnées de paiement modifiées qui auraient passé un workflow d'approbation standard sans validation des données maîtres fournisseurs pré-décision. Pour un traitement détaillé des contrôles avant paiement incluant l'intégrité des données maîtres fournisseurs, consultez l'entrée de glossaire des contrôles avant paiement.

Vérification 5 - Conformité aux conditions contractuelles au-delà du prix

De nombreux contrats fournisseurs contiennent des conditions qui vont au-delà des prix unitaires : conditions de paiement (net 30 versus net 45), déclencheurs de remise pour paiement anticipé, seuils de remises sur volume, clauses pénales pour livraison tardive, et conditions de dénomination en devise. Une facture dont le prix est correct mais qui viole ces conditions, facturation net 30 quand le contrat spécifie net 45, application d'une surtaxe quand une pénalité de performance devrait s'appliquer à la place, n'est pas conforme même si les prix des lignes correspondent.

La conformité aux conditions contractuelles nécessite que les conditions du contrat soient accessibles dans une forme structurée et interrogeable, pas enfouies dans un PDF qu'un humain doit lire avant chaque facture. L'agent de transformation des contrats en données exploitables transforme les PDF de contrats en données structurées que la couche de contrôle avant décision peut interroger automatiquement : conditions de paiement, conditions de pénalités, déclencheurs de remises, tous extraits et appliqués à chaque facture avant qu'elle n'atteigne l'approbation.

Vérification 6 - Complétude et conformité de format de la facture

Une facture avec des champs obligatoires manquants, pas de référence BC, pas de numéro de TVA, adresse de livraison incomplète, ne peut pas être correctement comptabilisée ni auditée. Approuver et payer une facture non conforme crée des problèmes en aval : échecs de matching quand la référence BC est absente, complications de récupération de TVA quand le numéro de TVA est manquant, lacunes de documentation d'audit quand les champs requis sont absents.

La vérification de complétude pré-décision confirme que chaque champ obligatoire est présent et renseigné avant que la facture n'atteigne la file d'approbation. Les factures incomplètes sont retournées au fournisseur avec un retour spécifique au niveau du champ plutôt qu'entrer dans le workflow d'approbation avec des données manquantes. L'agent de traitement de la boîte mail comptable applique cette vérification de complétude au moment de l'ingestion du document, la première étape de la chaîne de validation avant décision.

À quoi ressemble l'architecture de validation avant décision en pratique

L'implémentation des six vérifications ci-dessus nécessite une architecture de validation qui opère en amont du workflow d'approbation, pas comme composant de celui-ci. La séquence :

Étape 1 — Ingestion et tri.

Chaque facture arrive via la boîte mail comptable, email, portail fournisseur, scan, et est immédiatement extraite, classifiée et évaluée pour sa complétude. Les factures incomplètes sont retournées au fournisseur à cette étape. Les factures complètes progressent vers la validation.

Étape 2 — Validation automatisée.

Les six vérifications sont appliquées automatiquement, en parallèle là où c'est possible : conformité tarifaire par rapport au référentiel de prix contractuels, détection des doublons par rapport à l'historique des factures, rapprochement 3 voies par rapport aux enregistrements BC et de livraison, validation des données maîtres fournisseurs par rapport au référentiel des coordonnées de paiement, conformité aux conditions contractuelles par rapport aux données contractuelles extraites, et vérification de complétude. Chaque vérification produit un résultat réussite, échec ou exception.

Étape 3 — Routage des exceptions.

Les factures qui passent les six vérifications progressent vers la file d'approbation avec une confirmation de validation attachée. Les factures qui échouent une ou plusieurs vérifications sont routées vers le workflow d'exceptions avec le défaut spécifique identifié, les données de référence pertinentes remontées, et une action de résolution recommandée. L'exception est maintenue jusqu'à sa résolution, la facture n'entre pas dans la file d'approbation jusqu'à ce que l'exception soit levée.

Étape 4 — Approbation avec contexte de validation.

L'approbateur voit la facture aux côtés de sa confirmation de validation : les six vérifications passées, les valeurs spécifiques comparées, et une indication claire que la facture est validée et prête au paiement. La décision d'approbation est authentique, l'approbateur confirme une transaction validée plutôt que de fournir un aval de plausibilité sur un document non vérifié. Le principe du contrôle humain assisté par IA s'applique : l'agent valide, l'humain décide, la responsabilité est maintenue.

Étape 5 — Enregistrement décisionnel documenté. La décision d'approbation, les résultats de validation et le chemin de résolution des exceptions (le cas échéant) sont capturés dans la piste d'audit automatiquement. La documentation existe avant que le paiement soit exécuté, pas assemblée rétrospectivement. Les processus financiers prêts pour l'audit sont l'output naturel de cette architecture.

La relation entre le contrôle avant décision et la conception du workflow d'approbation

Le contrôle avant décision sur les factures change la nature du workflow d'approbation, pas seulement l'exactitude des données que l'approbateur voit.

Dans un workflow d'approbation standard sans validation avant décision, le rôle de l'approbateur est à la fois évaluatif et investigatif. Il revoit la facture pour sa plausibilité, vérifie si elle semble correcte, et escalade si quelque chose paraît anormal. L'escalade nécessite une investigation, trouver le contrat, vérifier les enregistrements de livraison, appeler le fournisseur. Cette investigation n'est souvent pas effectuée pour les factures qui semblent plausibles mais contiennent des erreurs invisibles à la revue humaine non assistée.

Dans un workflow d'approbation avec validation avant décision, le rôle de l'approbateur est confirmatoire. L'investigation a été accomplie par la couche de validation. L'approbateur revoit les résultats de validation aux côtés de la facture, confirme que les résultats sont cohérents avec sa compréhension de la relation fournisseur, et approuve. Le protocole d'escalade est déjà défini, la couche de validation a identifié ce qui ne va pas, le workflow d'exceptions a structuré l'investigation, et l'approbateur confirme la résolution plutôt qu'initier une investigation à livre ouvert.

Ce changement de rôle a deux implications pratiques. La revue d'approbation est plus rapide, l'approbateur passe quelques secondes sur une facture validée plutôt que quelques minutes sur une facture non investiguée. Et la couverture d'approbation est plus élevée, l'approbateur peut revoir davantage de factures avec plus de confiance, parce que le travail d'investigation qui aurait autrement limité le débit a été automatisé.

La revue financière par exception appliquée au workflow d'approbation signifie que l'attention de l'approbateur se concentre sur les 3 à 7 % de factures qui ont échoué une vérification de validation, plutôt qu'être distribuée sur toute la population de factures. Ce n'est pas une réduction du contrôle, c'est une concentration du contrôle sur les factures qui le nécessitent vraiment.

La dimension de prévention de la fraude du contrôle avant décision

La fraude à la facturation, des factures frauduleuses soumises pour un paiement légitime, ou des factures légitimes interceptées et modifiées pour rediriger le paiement, est une catégorie de risque que la validation avant décision adresse directement.

Les schémas les plus courants de fraude à la facturation que la validation avant décision intercepte :

Compromission d'email professionnel (BEC) avec coordonnées de paiement modifiées.

Un fraudeur intercepte la communication email d'un fournisseur légitime (ou usurpe l'identité du fournisseur) et envoie une facture avec des coordonnées bancaires modifiées, demandant un paiement sur un compte frauduleux. Le montant de la facture, le numéro de référence et la description sont identiques à une facture légitime. Sans validation des données maîtres fournisseurs au stade pré-décision, la facture passe une revue d'approbation standard. Avec la validation des données maîtres fournisseurs, la non-correspondance IBAN entre la facture et les coordonnées de paiement autorisées génère une exception immédiate avant que la facture n'atteigne l'approbateur.

Factures de fournisseurs fictifs.

Une facture frauduleuse est soumise d'un fournisseur qui existe dans le système (parce que le nom du fournisseur est utilisé depuis les données maîtres) mais n'est pas associé à un achat réel. Sans validation du rapprochement 3 voies, la facture peut passer l'approbation si elle entre dans la tolérance d'un approbateur pour des transactions inconnues. Avec la validation du rapprochement 3 voies, l'absence d'un BC et d'un enregistrement de livraison associés génère une exception qui bloque la facture de l'approbation.

Fraude aux doublons.

Une facture légitime est soumise deux fois, une fois via le canal standard, une fois via un canal alternatif, dans un schéma conçu pour passer la détection des doublons au niveau ERP en utilisant un numéro de facture ou une date modifiée. Sans détection des quasi-doublons au niveau de la population, la deuxième facture peut passer à la fois la vérification ERP et la revue de l'approbateur. Avec la détection des quasi-doublons pré-décision, la deuxième facture est signalée avant d'atteindre la file d'approbation.

L'exposition au risque financier que représente la fraude à la facturation est significative et croissante. La validation avant décision n'est pas un système de détection de fraude en isolation ; c'est une couche de contrôle qui élimine les lacunes spécifiques de workflow qui rendent la fraude à la facturation possible.

Questions fréquentes

Qu'est-ce que le contrôle avant décision sur les factures ?

Le contrôle avant décision sur les factures est la pratique de valider les factures fournisseurs par rapport aux données de référence, prix contractuels, bons de commande, enregistrements de livraison, données maîtres fournisseurs et historique des factures, avant que la décision d'approbation du paiement soit prise. Il positionne le contrôle au moment où l'intervention est gratuite : avant que la trésorerie quitte le compte, avant que l'approbateur s'engage à un paiement, avant que l'erreur devienne un problème de récupération. Les six vérifications spécifiques couvertes par le contrôle avant décision sont : la conformité tarifaire, la détection des doublons, le rapprochement 3 voies, l'intégrité des données maîtres fournisseurs, la conformité aux conditions contractuelles et la vérification de complétude.

Pourquoi le timing de la validation des factures est-il important ?

Le coût d'intercepter une erreur de facturation avant paiement est trivial, la facture est mise en attente, le fournisseur est contacté, la version corrigée est approuvée. Le coût de récupérer d'une erreur de facturation après paiement est significatif, processus d'avoir, litige fournisseur, écritures de correction dans l'ERP, risque de récupération partielle. La différence financière entre les deux résultats, multipliée par le taux d'erreur des factures de l'organisation, est ce qui rend le contrôle avant décision beaucoup plus rentable que la revue post-paiement, même quand le total du travail de validation effectué est identique.

Le contrôle avant décision est-il la même chose qu'un workflow d'approbation de factures ?

Non. L'approbation de factures confirme qu'une personne habilitée a entériné le paiement. Le contrôle avant décision valide que la facture est exacte en la vérifiant par rapport à des données de référence externes qui ne sont pas visibles pour l'approbateur sans la couche de validation : prix contractuels, enregistrements BC et de livraison, historique des factures pour la comparaison des doublons, coordonnées de paiement des données maîtres fournisseurs. Un workflow d'approbation typique effectue des vérifications de plausibilité, est-ce que ça semble correct ? Le contrôle avant décision effectue des vérifications d'exactitude, est-ce confirmé exact ? Les deux sont conçus pour fonctionner ensemble : la validation avant décision fournit la confirmation d'exactitude, le workflow d'approbation fournit l'aval de responsabilité.

Quel est le taux d'erreur typique des factures avant le déploiement du contrôle avant décision ?

Les taux d'erreur des factures avant un contrôle avant décision systématique vont typiquement de 3 à 7 % des lignes de factures, avec des taux plus élevés dans les organisations avec des accords tarifaires fournisseurs complexes, un grand nombre de fournisseurs ou des processus d'ingestion des factures manuels. Ces erreurs sont réparties entre les déviations tarifaires (les plus courantes), les doublons (les deuxièmes plus courantes), et les confirmations de livraison ou non-correspondances des données maîtres fournisseurs manquantes (moins fréquentes mais avec un impact financier individuel plus élevé). Après le déploiement de la validation avant décision, le taux d'erreur dans les factures approuvées et réglées diminue typiquement à moins de 2 %, le cas Astotel (7 % à 2 %) est représentatif.

Comment le contrôle avant décision sur les factures interagit-il avec l'ERP existant ?

Le contrôle avant décision opère en amont de l'ERP, il valide les factures avant qu'elles n'entrent dans le workflow d'approbation ou la file de comptabilisation de l'ERP. Les factures validées sont transmises à l'ERP avec la confirmation de validation attachée. Les factures avec des exceptions non résolues sont maintenues hors de l'ERP jusqu'à ce que l'exception soit levée. La propre validation de l'ERP (vérifications structurelles, détection des doublons par numéro de facture) continue de s'appliquer comme second niveau après que la validation avant décision a confirmé l'exactitude économique. Les deux niveaux sont complémentaires : la validation avant décision s'assure que les données sont économiquement exactes ; la validation ERP s'assure que la comptabilisation est structurellement correcte.

Quelle est la différence entre le contrôle avant décision sur les factures et le contrôle financier continu ?

Le contrôle avant décision sur les factures est une application spécifique du principe du contrôle financier continu au workflow AP. Le contrôle financier continu est la posture plus large de validation des données financières en continu tout au long de la période plutôt qu'en lots périodiques. Le contrôle avant décision sur les factures implémente cette posture spécifiquement pour le point de décision où le contrôle est le plus rentable : le moment avant que le paiement ne soit autorisé. La relation est hiérarchique : le contrôle financier continu est la philosophie opérationnelle, le contrôle avant décision sur les factures est son application à la porte de décision spécifique AP.

Le contrôle est le plus précieux au moment juste avant où il devient nécessaire

La caractéristique distinctive du contrôle avant décision sur les factures n'est pas qu'il détecte plus d'erreurs que la revue post-paiement. Une organisation avec une revue AP mensuelle rigoureuse peut finalement détecter les mêmes erreurs. Ce que le contrôle avant décision change, c'est le coût de les détecter.

Chaque erreur interceptée avant paiement ne coûte rien à corriger. Chaque erreur découverte après paiement coûte du temps, des frictions et une récupération incertaine. L'équipe finance qui valide avant approbation n'est pas plus rigoureuse que celle qui valide après, c'est la même rigueur appliquée au seul moment où le contrôle produit un résultat garanti.

L'approbateur qui voit une facture validée, prix confirmé, livraison confirmée, aucun doublon trouvé, coordonnées de paiement vérifiées, prend un type de décision différent de celui qui vise une approbation sur un document non vérifié. La première est une décision étayée par des preuves. La seconde est un jugement basé sur la plausibilité. Un seul de ces deux types de décisions répond au standard du contrôle financier.

L'architecture de validation avant décision de Phacet implémente la stack complète des six vérifications, contrôle de la facturation fournisseur, rapprochement 3 voies, gestion de la boîte mail comptable, extraction des conditions contractuelles et extraction et vérification des paiements, comme couche pré-approbation intégrée. Chaque facture est validée avant d'atteindre l'approbateur. Chaque résultat de validation est documenté. Chaque exception est routée avec contexte. L'approbateur confirme ; l'agent valide. C'est ce à quoi ressemble le contrôle avant décision en production. Réservez une démo pour voir appliqué à votre population de factures.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.