Au-delà de la RPA : les agents IA redéfinissent l'automatisation financière

Date de publication :

13.01.2026

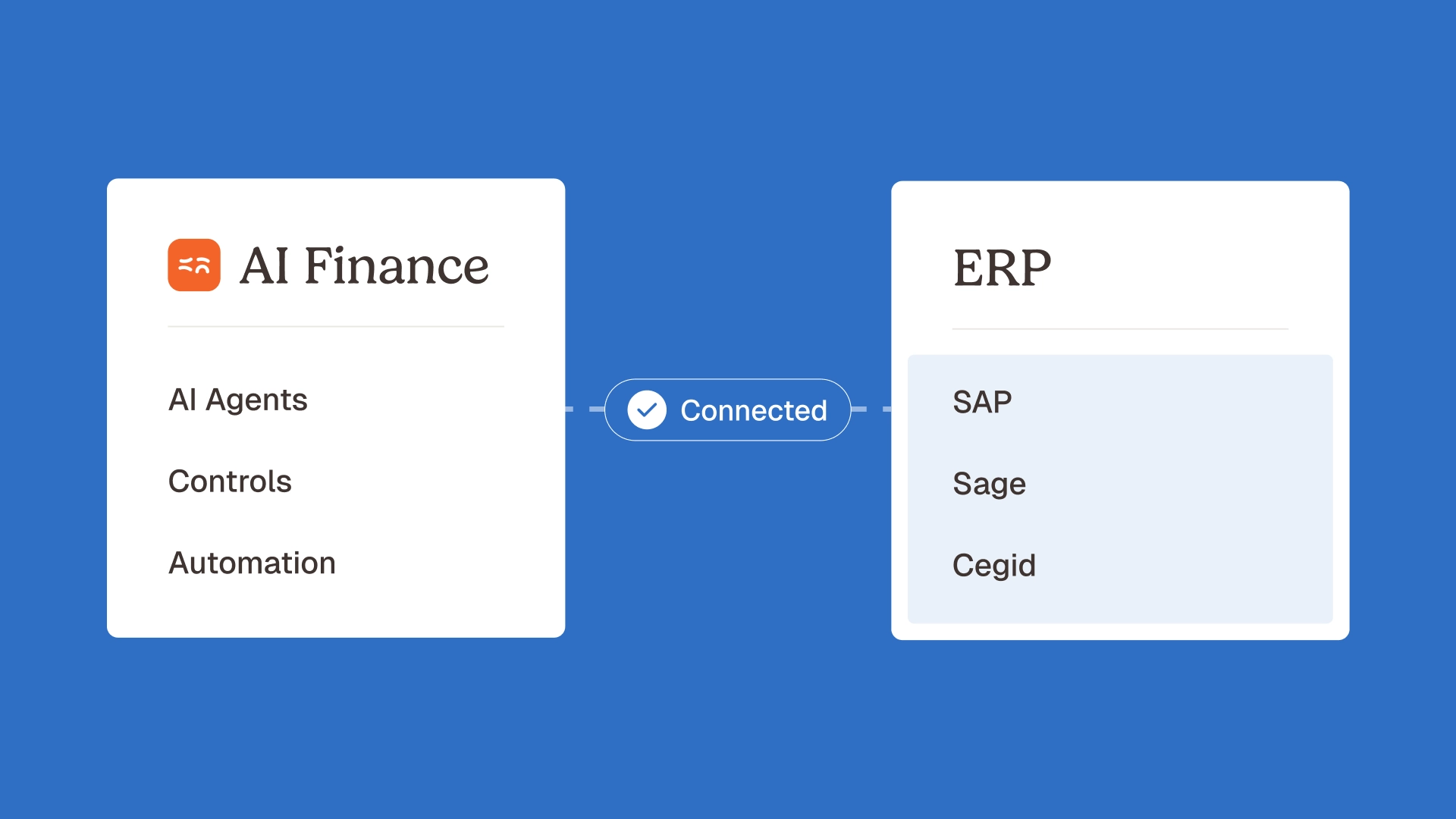

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

Point clé à retenir : l'automatisation rigide et basée sur des règles de la RPA traditionnelle peine à faire face à la complexité et aux coûts cachés de la finance moderne, tandis que les agents IA fournissent des solutions adaptatives et contextuelles. Ils réduisent le travail manuel lié aux données non structurées (factures, contrôles de conformité), libérant ainsi les équipes pour qu'elles se consacrent à l'analyse stratégique. Contrairement aux robots RPA fragiles, les agents IA réduisent les coûts à long terme en s'adaptant aux changements réglementaires/informatiques sans avoir besoin d'être reprogrammés.

Vous êtes coincé dans une saisie manuelle interminable de données et des flux de travail sujets aux erreurs que l'automatisation robotisée des processus financiers promettait de résoudre, mais qui restent insuffisants ? Cet article révèle comment les agents IA modernes redéfinissent l'automatisation en surmontant les règles rigides et la fragilité de l'évolutivité de la RPA. Découvrez comment les équipes financières réduisent leurs coûts opérationnels de 40 %, automatisent les exceptions complexes telles que les formats de factures non structurés ou les mises à jour réglementaires dynamiques, et libèrent de la valeur stratégique, en réduisant considérablement l'intervention humaine tout en s'adaptant à l'évolution des réglementations, en extrayant des informations à partir de PDF/e-mails et en s'adaptant de manière transparente aux systèmes ERP. Des applications concrètes telles que la correspondance intelligente à trois voies et le rapprochement par auto-apprentissage prouvent que l'automatisation ne concerne plus seulement l'efficacité, mais aussi la réinvention du mode de fonctionnement des équipes financières.

- Qu'est-ce que l'automatisation robotisée des processus dans le domaine financier ?

- Pourquoi la RPA traditionnelle atteint ses limites dans la finance moderne

- Le passage à l'automatisation intelligente et aux agents IA

- Principaux avantages des agents IA par rapport à la RPA traditionnelle

- Cas d'utilisation concrets : les agents IA en action

- De la RPA aux agents IA : la prochaine étape dans l'automatisation financière

Qu'est-ce que l'automatisation robotisée des processus dans le domaine financier ?

L'automatisation robotisée des processus (RPA) dans le domaine financier implique l'utilisation de robots logiciels qui reproduisent les actions humaines pour traiter des tâches répétitives et basées sur des règles dans les systèmes existants. Ces robots effectuent la saisie de données, le traitement des transactions et la génération de rapports selon une logique prédéfinie, éliminant ainsi les efforts manuels dans les flux de travail tels que la correspondance des factures ou le rapprochement bancaire. Contrairement aux solutions basées sur l'IA, la RPA suit strictement des instructions statiques sans prise de décision adaptative.

La valeur de la RPA réside dans sa capacité à réduire les coûts opérationnels de 25 à 50 % tout en minimisant les erreurs humaines dans les processus à haut volume. Les équipes financières l'utilisent pour automatiser des tâches telles que la validation des données des fournisseurs ou les rapports de clôture mensuels, libérant ainsi les employés pour qu'ils puissent se consacrer à l'analyse stratégique. Elle garantit une conformité constante en conservant des pistes d'audit et en accélérant des tâches telles que le dépôt réglementaire. Bien qu'elle soit source de gains d'efficacité transformateurs, son cadre rigide peine à faire face à des scénarios complexes et en constante évolution, ouvrant la voie à des solutions de nouvelle génération. Cette approche structurée a jeté les bases de l'automatisation, mais met en évidence les limites auxquelles les responsables financiers modernes doivent faire face.

Pourquoi la RPA traditionnelle atteint-elle ses limites dans la finance moderne ?

La RPA traditionnelle s'appuie sur une logique rigide et basée sur des règles pour automatiser les tâches répétitives dans le domaine financier. Fragiles de par leur conception, ces systèmes tombent en panne dès que des changements mineurs surviennent dans les interfaces utilisateur, tels que la position d'un bouton ou le nom d'un champ. Ces robots utilisent des techniques de capture d'écran qui dépendent de coordonnées fixes ou de positions de pixels. Une mise à jour de Salesforce déplaçant l'emplacement d'un bouton « Soumettre » de 10 pixels peut bloquer les robots, obligeant les équipes à passer des heures à réparer des flux de travail qui devraient fonctionner de manière autonome.

Les processus financiers suivent rarement un format unique, mais la RPA a du mal à traiter les données non structurées telles que les différentes mises en page des factures ou les notes manuscrites. Lorsque des exceptions surviennent, telles que des champs manquants ou des données contradictoires, le système s'arrête, nécessitant une intervention manuelle. Une banque internationale traitant les factures de ses fournisseurs peut constater que 20 % des documents arrivent dans des formats non standard, ce qui crée des goulots d'étranglement. Cette dépendance à l'égard de la supervision humaine sape la promesse fondamentale de l'automatisation : réduire les flux de travail à forte intensité de main-d'œuvre. Les équipes finissent par gérer les robots au lieu de se concentrer sur des tâches stratégiques telles que la détection des fraudes.

L'extension de la RPA à l'ensemble des opérations financières révèle des écueils cachés :

- Coûts de maintenance élevés : 70 à 75 % des coûts de la RPA proviennent de la maintenance, et non des licences logicielles. Le déploiement de 50 robots peut nécessiter plus de 250 heures par semaine pour réparer les flux de travail défaillants, 30 à 50 % des projets ne dépassant pas la phase pilote.

- Manque d'adaptabilité : les changements réglementaires ou les mises à niveau du système nécessitent une reprogrammation, ce qui rend l'évolutivité à long terme coûteuse et lente. L'adaptation de la RPA aux nouvelles normes IFRS peut nécessiter la réécriture de centaines de règles sur plusieurs robots, un processus qui prend des semaines.

- Coûts opérationnels cachés : la complexité augmente de manière exponentielle à mesure que les robots interagissent entre les systèmes, créant des défaillances en cascade lorsqu'un robot fonctionne mal. Un robot de rapprochement défectueux peut interrompre la clôture de fin de mois pour toute une organisation.

Le passage à l'automatisation intelligente et aux agents IA

L'automatisation intelligente représente la prochaine étape dans l'optimisation des processus financiers, fusionnant l'automatisation basée sur des règles avec l'intelligence adaptative. Contrairement aux workflows rigides de la RPA, cette approche intègre l'apprentissage automatique et le traitement du langage naturel pour interpréter le contexte, s'adapter aux exceptions et évoluer avec les nouvelles données. L'accent n'est plus mis sur la simple reproduction des actions humaines, mais sur la mise en place de systèmes qui apprennent, hiérarchisent les tâches et résolvent les ambiguïtés de manière autonome.

Les agents IA redéfinissent l'automatisation en fonctionnant comme des entités autonomes capables de prendre en charge l'ensemble du processus. Alors que les robots RPA exécutent des scripts prédéfinis, les agents IA exploitent l'analyse des données en temps réel pour traiter des entrées non structurées telles que des factures manuscrites ou des contrats fournisseurs dynamiques. Ils affinent en permanence leur prise de décision grâce à des boucles de rétroaction, réduisant ainsi la dépendance à l'intervention humaine. Cette adaptabilité est essentielle pour les tâches financières complexes telles que le rapprochement des transactions transfrontalières ou le signalement d'anomalies dans les pistes d'audit.

La transition de l'automatisation scriptée à l'automatisation cognitive répond au besoin des équipes financières de disposer de solutions agiles et conformes. Les plateformes modernes d'agents IA pour la finance permettent aux utilisateurs de configurer des flux de travail sans codage, garantissant un déploiement rapide à mesure que la réglementation évolue. En intégrant la validation humaine à des points de décision clés, ces systèmes maintiennent la transparence tout en s'adaptant de manière intelligente. Cela marque une partie d'une transformation où les opérations financières passent de corrections réactives à des stratégies proactives basées sur les données.

Principaux avantages des agents IA par rapport à la RPA traditionnelle

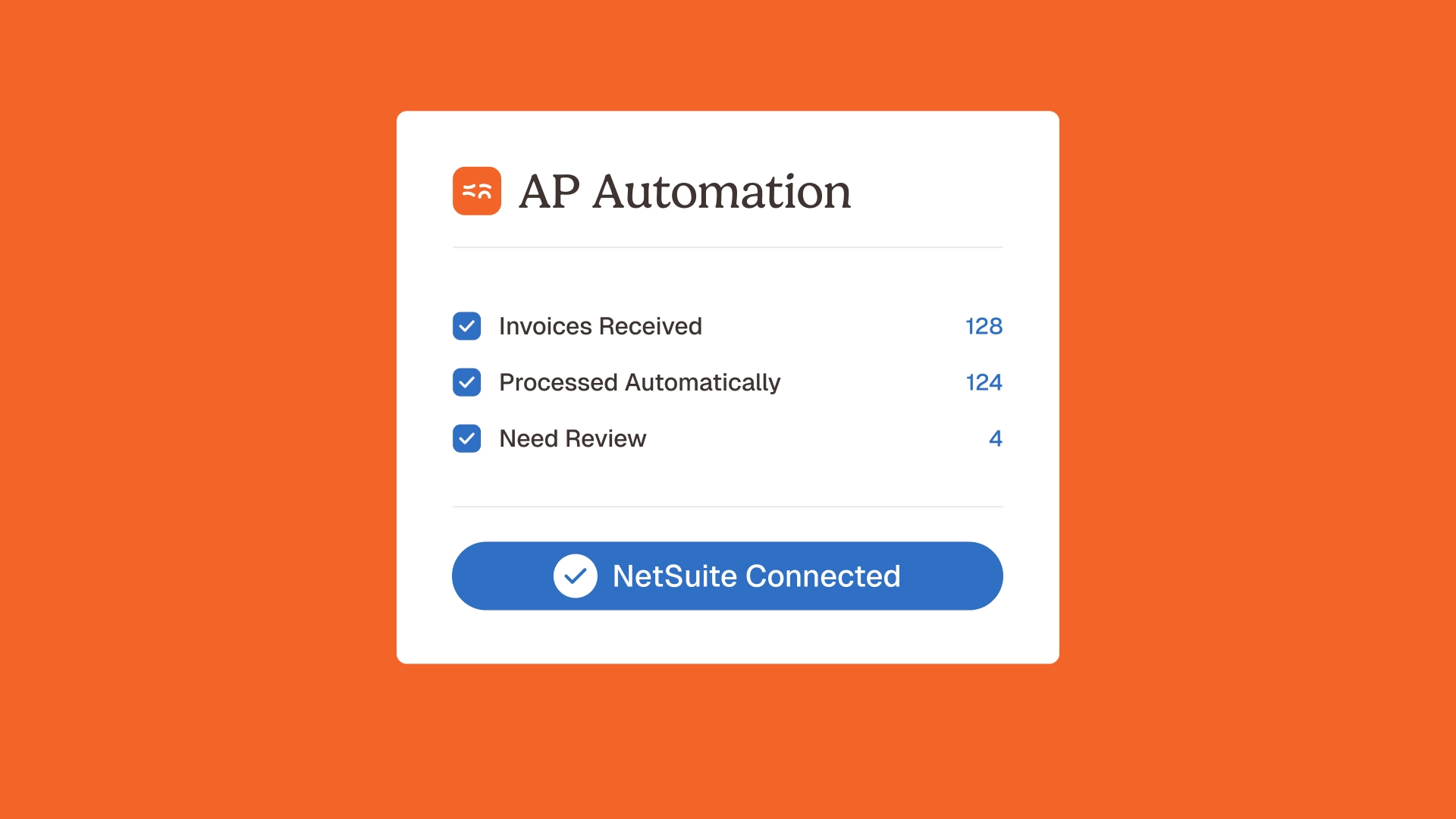

Les outils RPA traditionnels fonctionnent selon des règles rigides et préprogrammées qui nécessitent une maintenance constante à mesure que les processus évoluent. Les agents IA, en revanche, utilisent l'apprentissage automatique pour s'adapter de manière dynamique. Ils affinent leurs performances à chaque transaction et correction humaine, permettant l'automatisation de flux de travail qui nécessitaient auparavant une intervention manuelle en raison d'exceptions ou de changements de formats de données. Une multinationale traitant des factures de fournisseurs dans plusieurs devises a réduit le temps de vérification manuelle de 70 % après avoir mis en œuvre les agents IA de Phacet, qui se sont automatiquement adaptés aux variations de format tout en restant conformes aux réglementations fiscales régionales.

Les agents IA excellent dans l'interprétation de sources de données financières non structurées, telles que les factures non standard ou les notes manuscrites. Contrairement à l'approche de correspondance de modèles de la RPA, ces agents comprennent le contexte, reconnaissant qu'un champ « total de la facture » peut être intitulé « montant dû » dans un document et « total à payer » dans un autre. Cette interprétation contextuelle s'étend au mappage des lignes de facture par rapport aux bons de commande et aux contrats, détectant ainsi les divergences invisibles pour les systèmes basés sur des règles. Cela permet :

- Adaptabilité : s'adapte aux variations de processus sans reconfiguration, traitant de nouveaux types de documents de manière transparente grâce à la compréhension sémantique

- Conscience du contexte : interprète les nuances des données financières au-delà de la reconnaissance des modèles, en reliant les lignes de facture aux bons de commande et aux conditions contractuelles

- Évolutivité : traite plus de 10 000 documents par jour tout en maintenant ses performances, s'adaptant automatiquement à l'infrastructure cloud

L'approche axée sur l'IA de Phacet intègre la validation humaine via une architecture « human-in-the-loop ». Alors que l'IA traite 95 % des tâches telles que le rapprochement bancaire, les exceptions déclenchent un examen humain. Ce flux de travail permet aux professionnels de la finance de se concentrer sur les décisions stratégiques tandis que le système apprend de chaque validation. Lorsqu'un comptable corrige une dépense mal classée, l'IA applique cet apprentissage à toutes les transactions futures, réduisant ainsi la récurrence de 85 % en trois mois. Cette boucle d'apprentissage continu garantit la conformité avec les normes en constante évolution telles que l'IFRS 18 ou l'ASC 606 sans mise à jour manuelle des règles.

Les équipes financières déploient des fonctionnalités via une interface sans code, éliminant ainsi la dépendance vis-à-vis de l'informatique. Grâce à une configuration par glisser-déposer, les contrôleurs définissent des règles pour le contrôle des fournisseurs ou la validation des journaux. Cela permet la mise en œuvre directe de solutions telles que l'IA sans code pour l'automatisation des flux de travail, accélérant le déploiement de plusieurs semaines à quelques jours tout en conservant les pistes d'audit intactes. Une entreprise manufacturière a rationalisé sa clôture de fin de mois en deux jours à l'aide du générateur visuel de Phacet, atteignant un taux d'automatisation de 98 % pour les rapprochements qui nécessitaient auparavant un travail manuel, tout en maintenant la conformité à la loi Sarbanes-Oxley grâce à des points de contrôle de validation intégrés.

Cas d'utilisation concrets : les agents IA en action

Rapprochement bancaire automatisé

Les outils RPA traditionnels ont du mal à gérer les légères divergences dans les libellés ou les montants des transactions, ce qui nécessite souvent une intervention manuelle. Les agents IA, en revanche, s'adaptent aux variations en apprenant des corrections apportées par le passé par les équipes financières. Par exemple, un léger décalage dans les noms des fournisseurs ou les décimales ne bloque plus le rapprochement. Même les incohérences dans les formats de date ou les symboles monétaires sont résolues de manière autonome. Cette adaptabilité réduit considérablement les efforts manuels, l'IA affinant sa précision au fil du temps. Le rapprochement bancaire automatisé avec l'IA rend cela possible sans systèmes rigides basés sur des règles, permettant d'accélérer les clôtures de fin de mois jusqu'à 60 % dans les environnements à volume élevé.

Correspondance tripartite avancée pour les factures

La correspondance des factures nécessite de comparer les bons de commande, les réceptions de marchandises et les factures, un processus sujet à des erreurs avec la RPA si les formats varient. Les agents IA extraient les données de tout type de document (PDF, images numérisées) et alignent les champs de manière intelligente, même dans des mises en page non structurées. En cas de différences de prix mineures ou de données manquantes, l'IA signale les exceptions pour qu'elles soient examinées par un humain plutôt que d'interrompre le flux de travail. L'automatisation du tripartite pour les équipes financières garantit un traitement transparent tout en maintenant la préparation à l'audit, même lors du traitement de notes manuscrites ou de documents multilingues.

- Extraction de données : capture les détails des factures à partir de divers formats sans modèles prédéfinis.

- Correspondance intelligente : recoupe de manière autonome les données des factures avec les bons de commande et les reçus.

- Traitement des exceptions : identifie les incohérences et les signale pour une résolution ciblée.

- Mise à jour du système : intègre les données validées dans les systèmes ERP sans saisie manuelle.

Contrôle et conformité des fournisseurs

Garantir la conformité des fournisseurs grâce à des contrôles KYC/AML nécessite beaucoup de ressources lorsqu'ils sont effectués manuellement. Les agents IA automatisent la validation des licences commerciales, des conditions contractuelles et des documents fiscaux, en signalant les anomalies pour validation humaine. Cela réduit les risques de non-conformité en recoupant les données en temps réel avec les bases de données réglementaires. L'apprentissage continu garantit que le système s'adapte à l'évolution des exigences, telles que les mises à jour du RGPD ou les normes spécifiques à l'industrie, fournissant ainsi une piste d'audit pour les examens réglementaires. Le résultat ? Une réduction de 72 % du temps de vérification manuelle, avec aucune violation de la tolérance zéro. Les équipes se concentrent désormais sur l'atténuation des risques stratégiques plutôt que sur des vérifications répétitives, tandis que la génération automatisée de rapports garantit la mise à jour des documents de conformité pour les audits.

De la RPA aux agents IA : la prochaine étape dans l'automatisation financière

L'automatisation robotisée des processus (RPA) a révolutionné la finance en automatisant les tâches répétitives, augmentant ainsi la vitesse et la précision. Cependant, sa logique rigide et basée sur des règles vacille face à des données non structurées, des changements réglementaires ou des scénarios de risque complexes exigeant une grande adaptabilité.

Les agents IA représentent le passage de robots rigides à des systèmes adaptatifs qui apprennent, collaborent avec les humains et gèrent les exceptions de manière autonome. L'approche axée sur l'IA de Phacet intègre la validation humaine et les ajustements en temps réel via des outils sans code, évitant ainsi la fragilité de la RPA. Cela garantit la conformité tout en accélérant le déploiement.

L'avenir exige que les équipes financières transcendent les tâches transactionnelles. Les agents IA se concentrent désormais sur les informations et l'atténuation des risques, créant ainsi de la valeur au-delà de la productivité. L'intelligence adaptative de Phacet transforme la finance en une force proactive, axée sur les données. La question n'est pas de savoir s'il faut évoluer au-delà de la RPA, mais à quelle vitesse les équipes agiront.

Le passage de l'automatisation robotisée des processus financiers aux agents IA marque une nouvelle ère. Si la RPA a rationalisé les tâches répétitives, sa rigidité et ses exigences de maintenance limitent son agilité. Les agents IA, qui combinent compréhension contextuelle et évolutivité, permettent aux équipes financières de se concentrer sur les décisions stratégiques. L'avenir allie efficacité et innovation.

FAQ

Comment l'automatisation robotisée des processus est-elle appliquée dans le secteur financier ?

Dans les institutions financières, la RPA centralise et automatise les tâches répétitives que les employés effectuaient traditionnellement à la main. Les robots simulent des actions humaines telles que la saisie de données, les clics et la navigation dans le système, en suivant des règles prédéfinies. Cette approche réduit considérablement les erreurs dans les opérations à volume élevé telles que le traitement des factures et les rapprochements de comptes, permettant aux équipes de se concentrer sur l'analyse stratégique. L'effet immédiat est un passage des tâches routinières à des activités axées sur la valeur.

En traitant des données structurées provenant de formulaires standardisés ou d'interfaces numériques, la RPA rationalise des processus tels que la vérification KYC et les rapports de conformité. Cette technologie s'inscrit dans une transformation où la précision et l'efficacité remplacent les interventions manuelles, garantissant des résultats cohérents tout en réduisant considérablement les coûts opérationnels.

Qu'est-ce qui définit l'automatisation des processus dans les opérations financières ?

L'automatisation des processus financiers consiste à utiliser des logiciels pour traiter des tâches répétitives et basées sur des règles qui nécessitaient auparavant un effort manuel. Elle est conçue pour des activités telles que la migration de données, la catégorisation des transactions et la génération de rapports. L'objectif est de centraliser et d'automatiser les actions à volume élevé mais à faible complexité, telles que les workflows de comptes fournisseurs ou les déclarations réglementaires.

En créant un système où des règles prédéfinies régissent l'exécution des tâches, l'automatisation garantit la précision de tous les processus. Par exemple, un bot peut automatiquement faire correspondre les détails d'une facture avec les bons de commande ou signaler les anomalies dans les journaux de transactions, ce qui permet aux équipes de se concentrer sur le traitement des exceptions plutôt que sur la validation de routine.

Qu'est-ce qui distingue l'automatisation robotisée des processus et l'automatisation intelligente dans le domaine financier ?

L'automatisation robotisée des processus (RPA) suit une programmation rigide et basée sur des règles pour reproduire les interactions humaines avec les systèmes financiers. Pensez aux robots qui extraient des données à partir de modèles structurés ou remplissent des champs ERP. L'automatisation intelligente s'appuie sur ce principe en y ajoutant des capacités d'IA. Elle comprend les données non structurées provenant de documents ou d'e-mails, apprend à partir des corrections et prend des décisions en tenant compte du contexte.

Par exemple, alors que la RPA peut avoir des difficultés avec des formats de factures variés, l'automatisation intelligente s'adapte grâce à l'apprentissage automatique. Elle interprète les mises en page irrégulières, relie les points de données entre les systèmes et suggère même des solutions pour résoudre les divergences. Cette évolution transforme l'automatisation de l'exécution de tâches en résolution cognitive de problèmes dans les flux de travail financiers.

Comment la robotique redéfinit-elle les flux de travail financiers ?

La robotique dans le domaine financier implique des robots logiciels qui traitent avec précision des tâches répétitives, du rapprochement des comptes au traitement des demandes de prêt. Ces travailleurs numériques suivent des instructions strictes pour effectuer des actions telles que la saisie de données ou le routage des paiements, éliminant ainsi les efforts manuels dans les processus standardisés tels que la clôture de fin de mois ou les rapports réglementaires.

En centralisant et en automatisant les fonctions gourmandes en données, la robotique jette les bases de l'efficacité. Un seul robot peut traiter des centaines de transactions en un temps qui permettrait à un humain d'en traiter seulement quelques-unes, ce qui a un effet immédiat sur le débit tout en conservant une documentation prête à être auditée à des fins de conformité.

Quelles sont les principales catégories d'automatisation dans le secteur bancaire ?

L'automatisation dans le domaine financier couvre quatre modèles principaux : l'automatisation des tâches de base gère les actions à fonction unique telles que l'extraction de données à partir de formulaires. L'automatisation des processus coordonne les flux de travail en plusieurs étapes, tels que le traitement de bout en bout des factures. L'automatisation cognitive ajoute des capacités d'IA pour l'interprétation de données non structurées, comme la lecture de documents manuscrits. Enfin, les systèmes de décision autonome prennent des décisions indépendantes dans le cadre de paramètres définis, tels que l'approbation de demandes de prêt à faible risque.

Ces catégories créent une progression allant du simple remplacement de tâches à la prise de décisions stratégiques. Alors que les premières implémentations se concentraient sur l'efficacité basée sur des règles, les institutions financières modernes adoptent de plus en plus des systèmes cognitifs et autonomes pour gérer des scénarios complexes tels que l'évaluation dynamique des risques ou le contrôle de la conformité réglementaire.

Quelles sont les phases généralement suivies par l'automatisation des processus dans le domaine financier ?

L'automatisation financière évolue généralement en quatre étapes : tout d'abord, les organisations identifient les tâches répétitives qui se prêtent à l'automatisation. Ensuite, elles mettent en œuvre une RPA basée sur des règles pour les activités à volume élevé, telles que les rapprochements bancaires. Troisièmement, elles étendent l'automatisation à tous les services tout en l'intégrant à l'infrastructure existante.

La quatrième étape consiste à améliorer les systèmes grâce à des capacités intelligentes. À ce stade, les systèmes d'automatisation commencent à traiter les exceptions de manière autonome, à analyser les modèles de données, à s'adapter aux changements de format des documents financiers et à prendre des décisions contextuelles qui nécessitaient auparavant une intervention humaine.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.