Contrôle financier continu : comment les équipes finance passent des contrôles mensuels au contrôle avant décision

Date de publication :

06.04.2026

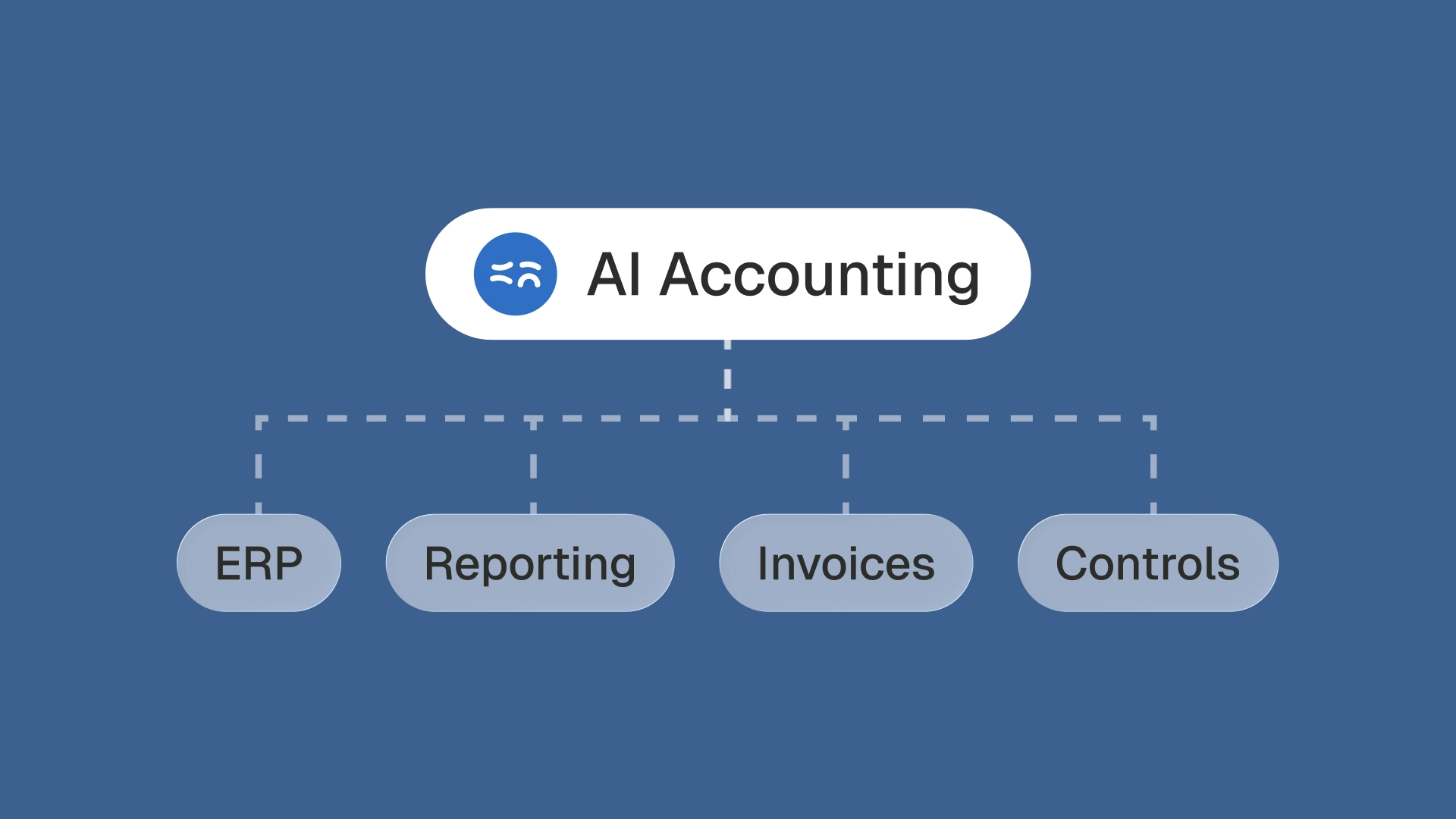

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

La plupart des équipes finance pilotent leurs processus de contrôle sur un calendrier. Les rapprochements bancaires se font en fin de mois. Les revues de factures se font quand la campagne de paiements approche. Les notes de frais sont vérifiées dans la semaine précédant la clôture. Le rythme du contrôle est dicté par le cycle de reporting, pas par le flux des transactions.

Ce n'est pas un choix délibéré. C'est un héritage, le résidu d'une époque où vérifier chaque transaction manuellement était physiquement impossible, et où les équipes procédaient donc par échantillonnage et planification. Les contrôles mensuels n'ont jamais été la bonne réponse au problème du contrôle. Ils étaient la meilleure réponse disponible compte tenu des ressources de l'époque.

Ces ressources ont changé. La question est désormais de savoir si les équipes finance vont évoluer en conséquence, ou continuer à faire tourner un modèle de contrôle obsolète sur une infrastructure moderne.

Ce que les contrôles mensuels protègent vraiment (et ce qu'ils ne protègent pas)

Les cycles de contrôle mensuels offrent un type d'assurance précis : que les erreurs visibles à la fin d'une période ont été identifiées et traitées avant la publication des chiffres. C'est réellement utile. Mais c'est une assurance bien plus limitée que ce que la plupart des équipes finance supposent quand elles qualifient leurs contrôles de "solides".

Considérons ce que les contrôles mensuels ne peuvent pas assurer :

La protection au moment de la décision. Quand une revue mensuelle détecte une facture fournisseur payée au mauvais prix, le paiement a déjà été effectué. Le processus de récupération, contester la facture, obtenir un avoir, relancer le fournisseur, prend du temps, génère des frictions et aboutit souvent à une récupération partielle plutôt que totale. Les contrôles avant paiement appliqués avant l'autorisation de paiement interceptent l'erreur quand le remède est sans coût. Les contrôles mensuels la détectent après que le coût a été engagé.

La protection sur la totalité de la population de transactions. Les revues mensuelles impliquent un échantillonnage. Même une équipe finance rigoureuse ne peut pas vérifier manuellement chaque facture, chaque transaction bancaire et chaque note de frais d'un mois de volume. La sélection de ce qui doit être revu est nécessairement une approximation. Le contrôle avant décision continu couvre 100 % de la population de transactions, pas un sous-ensemble représentatif.

Des signaux d'erreurs actionnables pendant que la résolution est encore faisable. Un écart identifié 28 jours après sa survenue est plus difficile à investiguer qu'un écart identifié 28 minutes après. Le contexte est obsolète. Les personnes impliquées peuvent ne plus se souvenir. La documentation peut être incomplète. La détection précoce n'est pas seulement meilleure, elle est qualitativement différente, parce que les erreurs remontées immédiatement sont encore corrigeables avec une information complète.

Des données fiables pour les décisions prises en cours de période. Les décisions du board, les validations de paiements, les engagements d'achats et les arbitrages de trésorerie pris au cours d'un mois sont tous basés sur des données non rapprochées. La clôture mensuelle valide les données rétrospectivement. Les décisions ont déjà été prises. Le contrôle continu signifie que les données qui sous-tendent les décisions en cours de période reflètent le meilleur état vérifié disponible, pas l'état à la date de la dernière clôture.

Le schéma est constant : les contrôles mensuels protègent contre les erreurs de reporting. Le contrôle financier continu protège contre les erreurs de décision. Pour une fonction finance qui se conçoit comme un partenaire stratégique plutôt que comme une fonction de reporting, la distinction est considérable.

Les quatre caractéristiques qui définissent le contrôle avant décision

Passer des contrôles mensuels au contrôle avant décision en continu n'est pas simplement une question de faire tourner les contrôles existants plus fréquemment. Cela nécessite une architecture de contrôle différente, conçue autour des transactions plutôt que des périodes, des exceptions plutôt que des échantillons, et de la prévention plutôt que de la détection.

Quatre caractéristiques définissent cette architecture :

1. Déclenché par les événements, pas par le calendrier

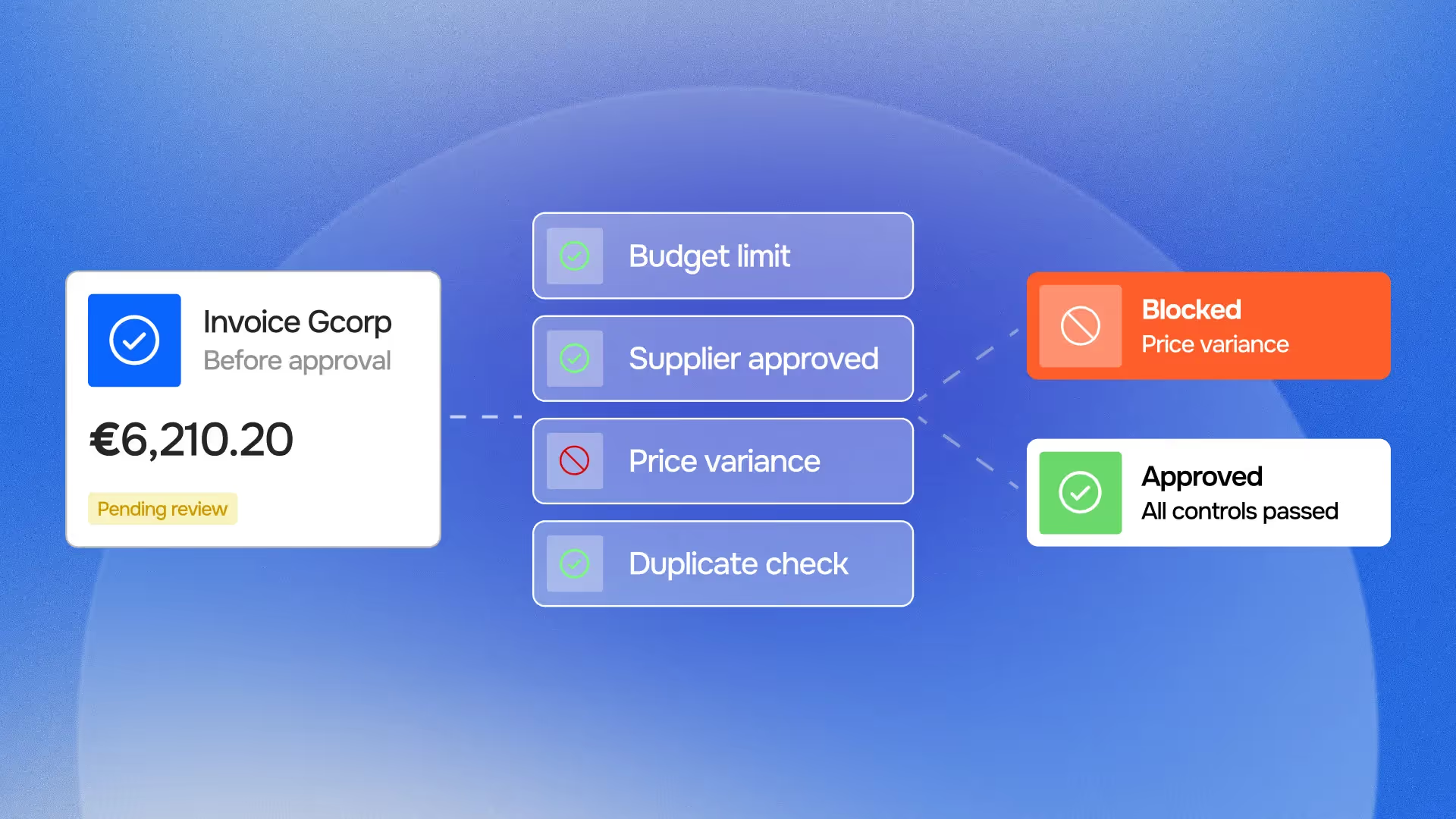

Dans un cycle de contrôle mensuel, les contrôles s'exécutent quand le calendrier le prescrit. Dans le contrôle continu, les contrôles s'exécutent quand les transactions surviennent. Une facture arrive, le contrôle s'exécute immédiatement, comparant les lignes aux prix contractuels et signalant les écarts avant que la facture entre dans la file d'approbation. Une transaction bancaire est comptabilisée, le rapprochement s'exécute immédiatement, comparant le mouvement à son homologue ERP et faisant remonter les éléments non rapprochés en temps réel.

Ce glissement du contrôle déclenché par le calendrier vers un contrôle déclenché par les événements est le changement fondamental. Tout le reste en découle. Quand les contrôles s'exécutent en continu plutôt que périodiquement, la population d'erreurs à tout moment donné se limite aux transactions survenues depuis le dernier contrôle, mesurée en heures, pas en semaines.

2. Au niveau de la transaction, pas par échantillonnage

Les processus de contrôle mensuels sont bornés par la capacité humaine. Une équipe AP de trois personnes peut revoir quelques centaines de factures en une semaine, pas les quelques milliers qui ont pu être traitées. La sélection de ce qui est revu est nécessairement une approximation.

Le contrôle continu assisté par IA n'a pas cette contrainte de capacité. Chaque transaction est vérifiée. Chaque facture est comparée aux prix contractuels. Chaque mouvement bancaire est rapproché de son homologue dans le grand livre. Chaque note de frais est validée par rapport à la politique de l'entreprise. Le modèle de revue financière par exception signifie que l'attention humaine est réservée aux transactions qui la nécessitent vraiment, et non distribuée sur un échantillon qui peut représenter ou non la population.

Cela change la garantie d'exactitude de "nous avons vérifié un échantillon représentatif et n'avons trouvé aucune erreur significative" à "nous avons vérifié chaque transaction et voici les exceptions spécifiques qui nécessitent une revue."

3. Avant l'engagement, pas après le paiement

Le changement le plus conséquent dans le contrôle avant décision est temporel : déplacer le point de contrôle en amont de l'engagement financier, pas en aval.

Une facture fournisseur vérifiée avant l'approbation du paiement est interceptable sans coût. Un surpaiement fournisseur découvert lors d'une revue mensuelle coûte du temps à récupérer et peut ne pas être intégralement récupéré. Une note de frais validée avant remboursement est corrigeable sans friction. Une note de frais signalée après remboursement nécessite une conversation, un avoir et un processus.

Les contrôles avant paiement ne sont pas de simples contrôles mensuels anticipés, ce sont des contrôles positionnés au moment où l'interception est gratuite. C'est ce que le terme "avant décision" signifie concrètement : le contrôle s'exécute avant la décision qui est difficile ou coûteuse à revenir en arrière.

4. Documenté par conception, pas reconstitué rétrospectivement

Les processus de contrôle mensuels génèrent de la documentation comme effet secondaire, le tableur utilisé, l'email qui a signalé le problème, la validation signée. Les processus financiers prêts pour l'audit nécessitent d'assembler cette documentation en un dossier cohérent quand un auditeur le demande.

Le contrôle continu génère de la documentation comme output primaire. Chaque comparaison effectuée, chaque exception identifiée, chaque chemin de résolution emprunté et chaque décision humaine prise est enregistré automatiquement, horodaté et lié à la transaction sous-jacente. La piste d'audit n'est pas un sous-produit du processus de contrôle, elle est le processus de contrôle.

Quand un auditeur demande à voir les contrôles appliqués à une facture spécifique, la réponse n'est pas "laissez-moi reconstituer ce qui s'est passé", c'est "voici le dossier complet de chaque vérification effectuée, chaque résultat obtenu et chaque décision prise, en séquence."

Les cinq glissements opérationnels : du périodique au continu

La transition des contrôles mensuels vers le contrôle avant décision continu implique cinq changements opérationnels distincts. Ils n'ont pas besoin de se produire simultanément, la plupart des organisations les implémentent progressivement, en commençant par le domaine de contrôle à plus forte valeur et en étendant sur la base des résultats.

Glissement 1 : Remplacer l'échantillonnage par un contrôle exhaustif sur les flux prioritaires

Le premier glissement est le plus impactant : faire passer les flux de transactions à plus forte valeur, généralement les factures fournisseurs et le rapprochement bancaire, de la revue mensuelle par échantillon au contrôle continu au niveau de la transaction.

Pour les factures fournisseurs, cela signifie déployer un agent IA de contrôle des factures qui vérifie chaque facture par rapport aux prix contractuels, identifie les doublons et valide les conditions de paiement avant que la facture n'atteigne la file d'approbation. L'équipe AP cesse de revoir les factures conformes et se concentre exclusivement sur les exceptions que l'agent remonte, les écarts tarifaires, les doublons, les factures sans référence BC.

Pour le rapprochement bancaire, cela signifie exécuter quotidiennement plutôt que mensuellement la mise en correspondance des transactions bancaires avec les enregistrements ERP, faisant remonter les éléments non rapprochés en quelques heures plutôt qu'en les laissant s'accumuler dans un backlog de fin de mois. L'agent de rapprochement des flux bancaires ne remplace pas le jugement de l'équipe finance sur la façon de résoudre les éléments non rapprochés, il élimine le travail d'identification des éléments qui nécessitent ce jugement.

Le groupe hôtelier Astotel illustre l'impact : après avoir déployé le contrôle continu des factures avec Phacet, leur taux d'erreur sur factures est passé de 7 % à 2 %, et le temps de l'équipe finance consacré à la revue AP a été réduit de plus de 80 %. Les erreurs restantes étaient de véritables exceptions, pas du bruit du processus de contrôle.

Glissement 2 : Connecter les contrôles aux workflows d'approbation, pas aux workflows de reporting

Dans un cycle de contrôle mensuel, le résultat des contrôles alimente le reporting. Les erreurs trouvées lors de la revue de fin de mois informent l'exactitude de la clôture mensuelle. Le contrôle et le cycle de reporting sont synchronisés.

Dans le contrôle avant décision continu, le résultat des contrôles alimente les workflows d'approbation. Quand l'agent de contrôle des factures identifie un écart tarifaire, l'écart bloque la facture de progresser vers l'approbation du paiement jusqu'à ce qu'il soit résolu. Le contrôle est intégré dans le flux transactionnel, pas ajouté en parallèle au flux de reporting.

Cette connexion au workflow d'approbation est ce qui rend la qualification "avant décision" précise. La couche de validation avant décision se situe entre la transaction et l'engagement, structurellement positionnée pour prévenir les décisions incorrectes, pas seulement les détecter après coup.

L'intégration des contrôles dans les workflows d'approbation nécessite une connexion aux systèmes où les approbations se produisent, l'ERP, la plateforme AP, l'outil de gestion des frais. Les agents Phacet se connectent à ces systèmes via des intégrations standard, sans nécessiter de modifications ERP personnalisées ni de projets DSI dédiés.

Glissement 3 : Standardiser les catégories d'exceptions et les chemins d'escalade

Les revues mensuelles traitent les exceptions de manière ad hoc, l'analyste AP décide de ce qu'il faut escalader et comment, en se basant sur son jugement et son expérience. Le contrôle continu au volume des transactions nécessite une approche plus structurée : des catégories d'exceptions définies, des chemins de résolution définis, et des critères d'escalade définis.

Le cadre pratique distingue entre les exceptions que l'agent peut résoudre automatiquement (décalages de timing dans le rapprochement bancaire, mappings de classification connus), les exceptions qui nécessitent l'action de l'équipe AP (écarts tarifaires de factures en dessous d'un seuil de matérialité), et les exceptions qui nécessitent une escalade managériale (écarts au-dessus du seuil, schémas suspects de fraude, modifications des données maîtres fournisseurs).

Cette catégorisation est ce qui rend la revue financière par exception opérationnellement viable au volume continu. Sans elle, l'équipe finance reçoit un flux continu d'exceptions qu'elle doit trier manuellement, reproduisant le problème de charge de travail que le contrôle continu était conçu pour éliminer.

Avec elle, la charge de travail de l'équipe finance est bornée par le volume de véritables exceptions, pas par le volume de transactions. Pour la plupart des organisations, les véritables exceptions représentent 3 à 8 % du volume transactionnel. Le contrôle continu avec une gestion structurée des exceptions signifie que l'équipe finance traite 3 à 8 % des transactions intensivement plutôt que 100 % superficiellement.

Glissement 4 : Intégrer le contrôle continu dans le processus de clôture, pas en parallèle

Les clôtures mensuelles sont fréquemment allongées parce que le rapprochement qui aurait dû se faire pendant le mois ne s'est pas fait, et la clôture devient le moment où les écarts accumulés sont résolus. Une équipe finance qui effectue des rapprochements continus tout au long du mois arrive en fin de mois dans une position très différente : la plupart des éléments de rapprochement ont déjà été résolus, et la clôture se concentre sur les ajustements de fin de période et la revue plutôt que de rattraper un mois de transactions non rapprochées.

Le bénéfice du contrôle continu sur l'automatisation du reporting financier n'est pas que le reporting devient automatique, c'est que les données qui alimentent le reporting sont continuellement validées, de sorte que le travail de préparation de chaque clôture représente une fraction de ce qu'il serait si le rapprochement s'était accumulé pendant un mois entier.

Les organisations ayant implémenté le rapprochement continu signalent systématiquement une réduction de 40 à 60 % du temps de préparation de la clôture, non pas parce que le processus de clôture lui-même a changé, mais parce que la majeure partie du travail qui se faisait habituellement lors de la clôture se fait désormais en continu tout au long du mois.

Glissement 5 : Faire du dossier de contrôle l'output primaire, pas le rapport de synthèse

Dans un modèle de contrôle mensuel, l'output primaire est le rapport de fin de mois, la synthèse de ce qui a été vérifié, de ce qui a été trouvé et de ce qui a été corrigé. Le dossier de contrôle sous-jacent (le tableur, les emails, les approbations) est un document de travail qui peut être conservé ou non.

Dans le contrôle continu, l'output primaire est le dossier de contrôle au niveau de la transaction, la preuve documentée que chaque transaction a été vérifiée, comment elle a été vérifiée, et ce qui en a résulté. Le rapport de synthèse est dérivé du dossier de contrôle, pas l'inverse.

Ce renversement est important pour la gouvernance des données et la préparation à l'audit. Une organisation capable de produire un dossier de contrôle complet et horodaté pour chaque transaction traitée sur une période est dans une position d'audit fondamentalement différente d'une organisation capable de produire un rapport de synthèse des contrôles effectués sur un échantillon.

Ce qui change pour l'équipe finance, et ce qui ne change pas

La transition vers le contrôle avant décision continu est parfois décrite comme l'automatisation du travail de l'équipe finance. C'est une caractérisation inexacte qui génère une résistance inutile à ce qui est, en pratique, une élévation du rôle de l'équipe.

Ce que le contrôle continu automatise, c'est le travail de détection, la tâche d'identifier quelles transactions dans une grande population contiennent des erreurs ou des anomalies. C'est le travail qui consomme la majorité du temps dans les processus de revue mensuelle : parcourir les lignes de factures à la recherche d'écarts, comparer les transactions bancaires aux enregistrements comptables, revoir les notes de frais ligne par ligne.

Ce que le contrôle continu n'automatise pas, c'est le travail de résolution, les jugements sur comment traiter une exception spécifique, la conversation avec le fournisseur au sujet d'une facture contestée, l'escalade managériale pour un schéma qui nécessite une décision de politique. Ce sont les activités qui bénéficient de l'expertise humaine, du contexte relationnel et du jugement situationnel. Le contrôle humain assisté par IA n'est pas un compromis dans la conception du système, c'est là où la valeur de l'équipe finance est concentrée.

En pratique, les équipes finance ayant effectué la transition vers le contrôle continu décrivent le changement opérationnel comme un glissement de la détection vers la résolution. Avant : "Je passe le mardi à revoir les factures du mois dernier à la recherche de problèmes." Après : "Je passe le mardi à résoudre les problèmes spécifiques que l'agent a remontés cette semaine." Le temps total sur la revue des factures diminue typiquement de 70 à 80 %. La proportion de ce temps consacrée à de véritables jugements passe généralement d'environ 20 % à près de 100 %.

L'article sur la mise en œuvre de l'IA en finance pour les DAF couvre cette évolution des rôles en détail. L'essentiel ici est que le contrôle continu ne réduit pas l'équipe finance, il concentre son effort sur le travail qui nécessite réellement une expertise humaine, tout en automatisant celui qui n'en a pas besoin.

Le chemin d'implémentation : par où commencer

La transition des contrôles mensuels vers le contrôle avant décision continu ne nécessite pas de remplacer les systèmes existants ni de mener un programme de transformation pluriannuel. La plupart des organisations l'implémentent de manière incrémentale, en commençant par un domaine de contrôle et en étendant sur la base des résultats.

Une séquence de démarrage pratique :

Semaines 1 à 3 - Connexion et baseline.

Connecter Phacet aux deux ou trois systèmes les plus pertinents pour le domaine de contrôle prioritaire (généralement l'ERP, le canal d'ingestion des factures et le portail bancaire). Faire tourner les agents de contrôle continu en mode shadow, traitant les transactions et générant des exceptions sans bloquer aucune approbation. Cette phase de baseline révèle le taux d'exception réel dans la population actuelle, qui est généralement plus élevé que ce que le processus d'échantillonnage mensuel indiquait.

Semaines 4 à 6 - Activation du routage des exceptions.

Connecter les exceptions générées au workflow de revue de l'équipe AP. Établir les catégories d'exceptions et les chemins de résolution. L'équipe AP commence à traiter des exceptions continues plutôt que des lots mensuels, généralement avec une charge de travail par transaction significativement plus faible, parce que les exceptions sont déjà catégorisées et le contexte pertinent est pré-renseigné.

Mois 2 à 3 - Intégration dans les workflows d'approbation.

Configurer la couche de contrôle avant décision pour bloquer les factures avec des exceptions non résolues de progresser vers l'approbation de paiement. C'est le moment où le contrôle devient véritablement avant décision plutôt que parallèle à la décision.

Mois 3 à 6 - Extension aux domaines de contrôle supplémentaires.

Appliquer la même approche au rapprochement bancaire, aux contrôles de frais ou au rapprochement intercompany, selon les priorités. Chaque domaine supplémentaire suit la même séquence connexion-baseline-activation-intégration.

L'approche d'automatisation no-code de Phacet signifie que cette séquence d'implémentation ne nécessite pas de ressource DSI dédiée ni de personnalisation ERP. La configuration est gérée via l'interface de construction d'agents de Phacet, avec des connecteurs standard aux ERP et plateformes bancaires courants. Pour les DAF qui envisagent cette transition, l'article sur l'implémentation de l'IA en finance couvre le séquencement stratégique et la conduite du changement en détail.

Questions fréquentes

Qu'est-ce que le contrôle financier continu et en quoi diffère-t-il des contrôles mensuels ?

Le contrôle financier continu est une architecture de contrôle dans laquelle chaque transaction est vérifiée par rapport à des règles définies et des données de référence au moment où elle se produit, plutôt que lors de revues périodiques en lots. Les contrôles mensuels valident un échantillon de transactions après la clôture d'une période et une fois les décisions prises. Le contrôle continu valide 100 % des transactions avant que les décisions ne soient engagées, avant le paiement, avant l'approbation, avant la comptabilisation. La différence n'est pas seulement de fréquence : c'est la position du contrôle par rapport à la décision qu'il est conçu à protéger.

Le contrôle financier continu est-il la même chose que le monitoring en temps réel ?

Ils se recoupent mais ne sont pas identiques. Le monitoring en temps réel signifie généralement des tableaux de bord et des alertes qui font remonter des données au fur et à mesure qu'elles changent, c'est une approche d'observation. Le contrôle financier continu inclut le monitoring mais ajoute une couche de validation : chaque transaction est comparée aux prix contractuels, aux données de référence et aux règles de contrôle, et les exceptions sont routées vers un workflow de résolution défini. La distinction compte pour l'exigence avant décision : un tableau de bord qui montre un écart après que le paiement a été effectué est du monitoring en temps réel. Un contrôle qui bloque le paiement jusqu'à ce que l'écart soit résolu est un contrôle avant décision.

Que signifie "humain dans la boucle" dans le contrôle continu ?

Humain dans la boucle signifie que les agents de contrôle automatisés ne prennent pas de décisions finales, ils font des recommandations et font remonter des exceptions qui nécessitent une revue humaine. L'agent identifie que la ligne 3 de la facture est facturée 12 % au-dessus du tarif contractuel et la signale comme une exception nécessitant une résolution avant l'approbation du paiement. L'analyste AP relit l'exception, contacte le fournisseur si nécessaire, et prend la décision de résolution. L'agent gère la détection ; l'humain gère le jugement. Ce modèle s'applique à toutes les véritables exceptions, l'agent n'approuve ni ne rejette les paiements de manière autonome.

Comment le contrôle avant décision continu affecte-t-il la clôture mensuelle ?

Il réduit significativement la charge de préparation. La majeure partie du travail de rapprochement qui s'accumule typiquement dans la clôture, rapprocher les transactions bancaires, résoudre les écarts de factures, vider les éléments ouverts, a déjà été traité en continu tout au long du mois. La clôture se concentre sur les ajustements de fin de période, la revue du dossier de résolution des exceptions et la préparation des états financiers, plutôt que de rattraper un mois de transactions non rapprochées. Les équipes finance signalent systématiquement des réductions de 40 à 60 % du temps de préparation de la clôture après l'implémentation du rapprochement continu.

Quels types de transactions bénéficient le plus du contrôle avant décision continu ?

Les applications à plus forte valeur sont généralement : le contrôle des factures fournisseurs (conformité tarifaire, détection des doublons, rapprochement 3 voies), le rapprochement bancaire (mise en correspondance des mouvements bancaires avec les enregistrements ERP, détection des éléments non rapprochés), et le contrôle des frais (conformité à la politique, demandes en doublon, routage des approbations). Pour les entreprises SaaS et à abonnement, le rapprochement des revenus et de la facturation, s'assurer que le CRM, la plateforme de facturation et les enregistrements comptables sont cohérents, est un quatrième domaine à forte valeur. La séquence prioritaire dépend des volumes de transactions de l'organisation et de la matérialité des erreurs dans chaque domaine.

Peut-on implémenter le contrôle continu sans remplacer les systèmes existants ?

Oui. Les agents Phacet se connectent aux ERP, aux plateformes bancaires, aux systèmes de gestion des factures et des frais existants via des intégrations standard, ils ne remplacent aucun système existant. Les agents se positionnent comme une couche de contrôle entre l'ingestion des données et les points de décision, opérant sur les données qui circulent dans les systèmes existants plutôt qu'en nécessitant le remplacement de ces systèmes. L'implémentation prend généralement trois à six semaines via l'interface de configuration no-code de Phacet, sans ressource projet DSI dédiée.

Quel est le ROI du passage au contrôle avant décision continu ?

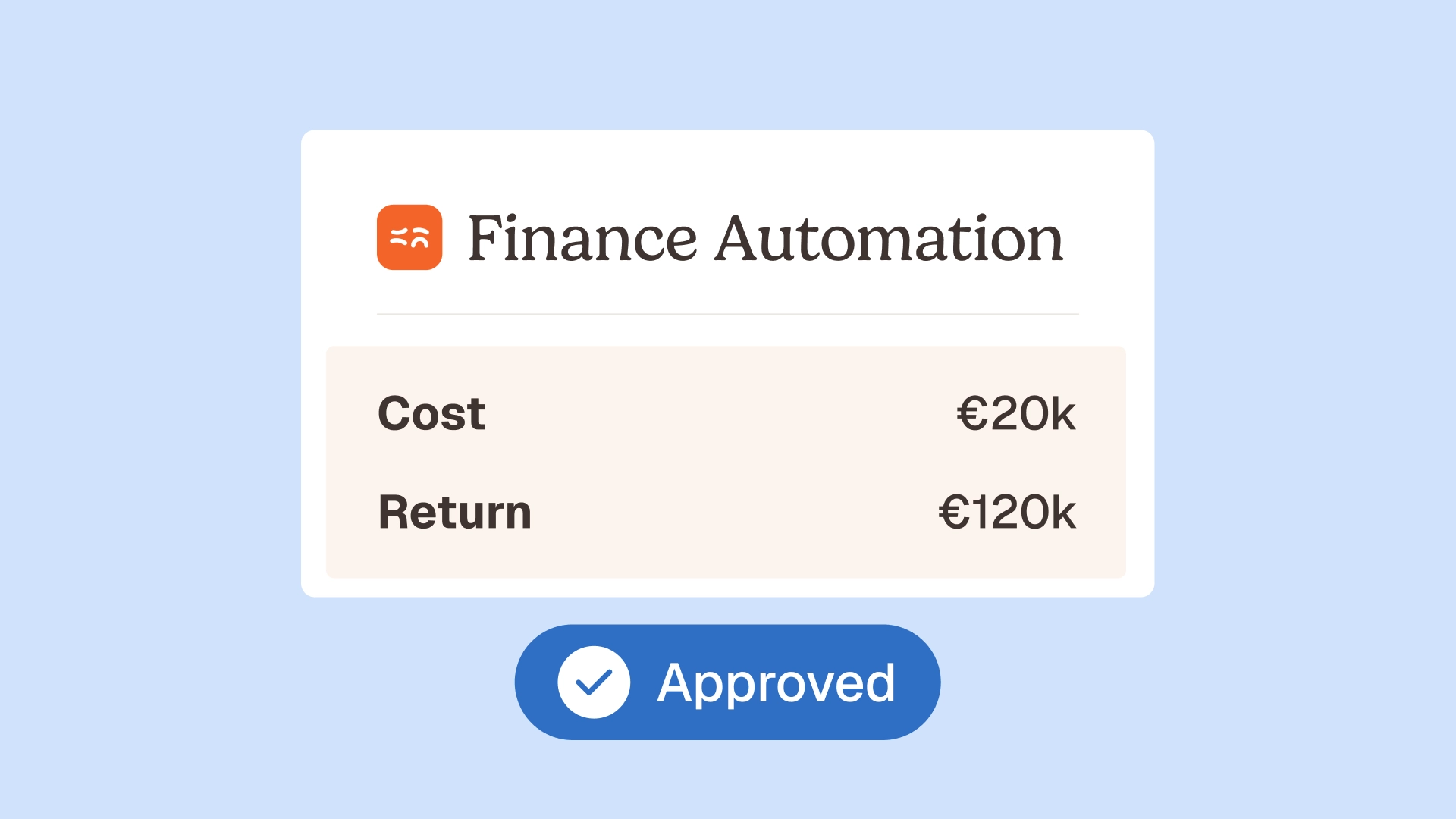

Le ROI provient de trois sources : la prévention directe des erreurs (les paiements incorrects interceptés avant d'être effectués, quantifiés comme la somme des écarts tarifaires et doublons bloqués au stade pré-paiement), les gains de temps (la réduction du temps de l'équipe AP et finance sur la revue manuelle, typiquement 70 à 80 % dans les domaines contrôlés), et l'efficacité de la clôture (la réduction du temps de préparation de la clôture, typiquement 40 à 60 %). Pour une organisation de taille moyenne traitant 2 000 factures par mois avec un taux d'erreur de 3 à 5 %, la prévention directe des erreurs seule couvre généralement le coût de l'implémentation dès le premier trimestre.

Comment gérer la résistance au changement lors de la transition vers le contrôle continu ?

La résistance provient généralement de deux sources : la crainte que l'automatisation remplace des postes, et l'inquiétude que les exceptions continues créent plus de travail plutôt que moins. Sur le premier point, l'expérience opérationnelle est claire : le contrôle continu déplace le travail de la détection vers la résolution, ce qui est un travail plus qualifié, pas moins de travail. Sur le second : la clé est la phase de baseline (semaines 1-3 ci-dessus), pendant laquelle les exceptions sont générées mais non actionnées. Cette phase démonte empiriquement le mythe de la surcharge d'exceptions : la plupart des organisations constatent que leur taux d'exceptions continue se stabilise à 3-8 % du volume, gérable par une équipe normale dans le cadre des workflows quotidiens existants.

Du contrôle calendaire au contrôle transactionnel : le glissement pratique

Les contrôles mensuels sont un outil de gestion d'une contrainte de ressources qui n'existe plus. Ils étaient la bonne réponse quand vérifier chaque transaction nécessitait un analyste humain par transaction. Ils sont la mauvaise réponse quand des agents IA peuvent vérifier chaque transaction en continu, à une fraction du coût, avec une documentation complète.

Le passage au contrôle avant décision continu n'est pas un projet de transformation, c'est une mise à niveau opérationnelle. Les mêmes objectifs de contrôle, appliqués à un point différent du cycle de vie transactionnel, avec une couverture exhaustive plutôt qu'un échantillonnage partiel, et une documentation qui se construit d'elle-même plutôt que d'exiger une reconstruction.

Les agents de contrôle financier de Phacet implémentent cette mise à niveau dans les domaines où le contrôle avant décision compte le plus : contrôle des factures fournisseurs, rapprochement bancaire, rapprochement BL/factures, labellisation des flux de trésorerie et gestion de la boîte mail comptable. Chaque agent se connecte à vos systèmes existants, traite les transactions au fur et à mesure qu'elles se produisent, fait remonter les véritables exceptions pour une revue humaine et génère une piste d'audit complète par conception.

L'équipe finance qui pilote ce système ne fait pas moins de travail, elle fait un travail différent, à plus forte valeur. La détection est automatisée. La résolution est humaine. Le contrôle est continu. Réservez une démo pour voir ce que le contrôle avant décision continu implique appliqué à votre environnement transactionnel.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.