Comment les équipes finance contrôlent le coût matière en validant les factures fournisseurs

Date de publication :

16.03.2026

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

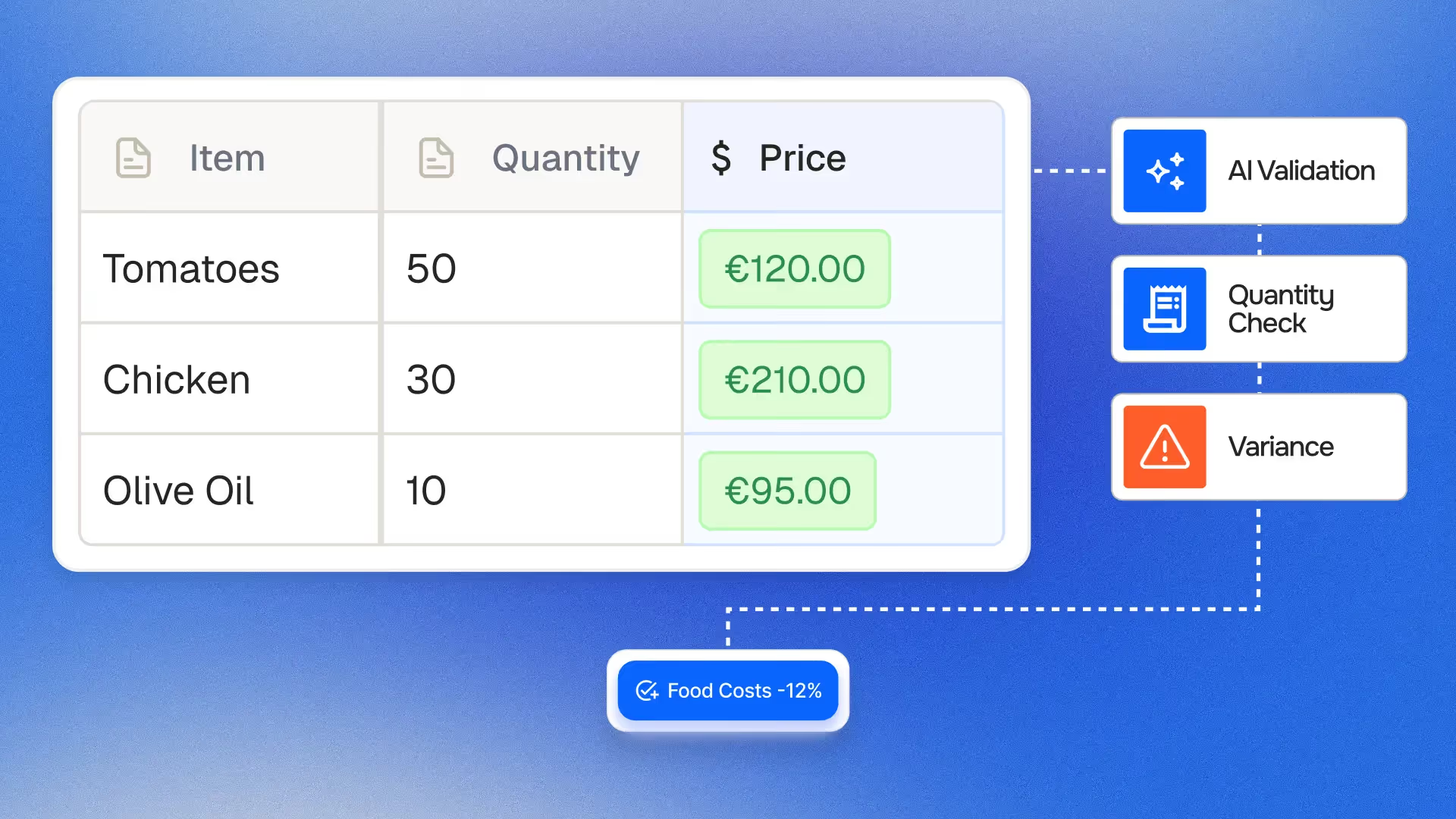

Le ratio de coût matière est l'indicateur que chaque opérateur de restauration suit de près. Il figure dans le reporting hebdomadaire de gestion, dans chaque présentation au conseil d'administration, et il détermine si un concept est rentable au niveau de l'unité. La plupart des groupes de restauration le calculent de la même façon : total des dépenses fournisseurs divisé par le chiffre d'affaires, exprimé en pourcentage des ventes.

Le problème n'est pas dans la formule. Il est dans la donnée d'entrée. Un ratio de coût matière calculé sur des factures fournisseurs non validées n'est pas un indicateur de pilotage. C'est une estimation contaminée par les erreurs de facturation, les déviations de mercuriale et les surfacturations que la base fournisseurs a introduites dans la population de factures de la semaine. Un groupe qui reporte 28 % de coût matière alors que le chiffre réel, calculé sur ce qui était contractuellement dû plutôt que sur ce qui a réellement été facturé, est de 26,5 %, prend des décisions opérationnelles sur un chiffre qui n'existe pas dans la réalité.

Les équipes finance des groupes de restauration font face à deux problèmes distincts que l'on confond souvent. Le premier est le suivi du coût matière, savoir combien a été dépensé sur quelles catégories de produits, sur quels établissements, pour quelles périodes. Le second est le contrôle du coût matière, s'assurer que ce qui a été dépensé reflète ce qui était contractuellement convenu, pour que le chiffre de suivi vaille la peine d'être suivi. Cet article se concentre sur le second problème : comment contrôler le coût matière au niveau de la facture, avant le paiement, et pourquoi ce contrôle est le prérequis de tout reporting de coût matière qui mérite d'influencer des décisions.

Pourquoi la plupart des logiciels de coût matière résolvent le mauvais problème

Le marché des logiciels de gestion du coût matière est large et bien établi. Des outils comme MarketMan, Apicbase, Lightspeed et leurs concurrents proposent le coûtage des recettes, le suivi des stocks, l'ingénierie de menu et la gestion des catalogues fournisseurs. Ils calculent le coût matière théorique sur la base des recettes et des grammages, le comparent au coût matière réel basé sur les mouvements de stocks, et signalent les écarts comme gaspillage, vol ou erreur de grammage.

C'est un travail genuinement utile. Mais il traite la variance de coût matière qui trouve son origine en cuisine, surdosage, altération, consommation du personnel, pertes à la préparation. Il ne traite pas la variance de coût matière qui trouve son origine dans la facture fournisseur, le prix facturé qui n'aurait pas dû être appliqué, la quantité qui n'a pas été livrée, le tarif mercuriale de la mauvaise semaine, la remise contractuelle qui ne s'est pas matérialisée au niveau de la facture.

L'écart de qualité des données en amont

Chaque outil de suivi du coût matière en aval de la fonction achats, qu'il s'agisse d'une plateforme de gestion des stocks, d'un tableau de bord de comptabilité analytique ou d'un rapport de centre de coûts ERP, dépend des données de factures fournisseurs comme source principale des coûts d'achats réels. Si ces données de factures ne sont pas validées par rapport aux tarifs contractuels avant d'entrer dans le système, les chiffres de « coût matière réel » produits par chaque outil en aval reflètent ce qui a été facturé, pas ce qui était dû.

La distinction est plus significative qu'elle n'y paraît. Une surfacturation de 1,5 % d'un fournisseur majeur de produits frais, bien dans la plage des taux de déviation mercuriale observés sur les clients groupes de restauration, se traduit directement par une inflation de 1,5 % du ratio de coût matière pour chaque période de reporting dans laquelle ces factures sont incluses. Le directeur des opérations qui voit le coût matière dériver de 27,5 % à 29 % et qui réagit en resserrant les contrôles de grammage traite le mauvais problème. La cause n'était jamais en cuisine.

Ce qu'un logiciel de contrôle du coût matière devrait réellement faire

Un véritable contrôle du coût matière requiert une couche de validation qui opère au niveau de la facture, avant que les données d'achat n'entrent dans tout système de reporting ou de gestion des stocks. Cette couche doit remplir trois fonctions que les outils de coûtage des recettes et de gestion des stocks ne fournissent pas :

- Contrôle de conformité tarifaire : comparer chaque prix unitaire facturé au tarif contractuel, à la référence mercuriale ou au barème de prix applicable à ce fournisseur à cette date de livraison

- Rapprochement des quantités : croiser les quantités facturées avec les relevés de livraison pour détecter la facturation de marchandises non reçues

- Agrégation cross-établissements : identifier les schémas de facturation invisibles au niveau de chaque site mais visibles quand les données de facturation de plusieurs établissements sont consolidées sous une couche de contrôle unique

Ce ne sont pas des fonctions de suivi du coût matière. Ce sont des fonctions de protection du coût matière, et elles opèrent en amont de chaque outil de suivi, au moment où la facture arrive, avant qu'un paiement soit approuvé. C'est ce que le contrôle avant décision signifie dans le contexte des achats alimentaires : la validation se produit avant que le coût ne soit engagé dans le grand livre, pas après.

Les trois défaillances de qualité des données qui corrompent le reporting du coût matière

Comprendre précisément comment les données de factures non validées corrompent les chiffres de coût matière permet de prioriser là où le contrôle au niveau de la facture délivre l'amélioration la plus fiable.

1. Les déviations de prix facturés qui gonflent la base de coûts

Un fournisseur qui facture à 3,20 €/kg un produit contractualisé à 3,00 €/kg ajoute 0,20 €/kg au coût de chaque unité achetée. À 500 kg par semaine sur un groupe de dix établissements, c'est 100 € par semaine, 5 200 € par an, sur un seul produit, un seul fournisseur. Le ratio de coût matière de chaque semaine dans laquelle les factures de ce fournisseur sont incluses est surestimé du montant de la déviation, proportionnellement à la part de ce produit dans la dépense alimentaire totale.

Les déviations de prix facturés sont la source la plus fréquente d'inflation systématique du coût matière dans les groupes de restauration qui ne valident pas au niveau de la facture. L'expérience de Vivason fournit une référence d'échelle concrète : 180 000 € de surfacturations annuelles identifiées grâce à la validation systématique au niveau de la facture, des surfacturations qui s'écoulaient directement dans la base de coût matière et gonflaient l'indicateur reporté sans déclencher aucune réponse opérationnelle, parce que l'inflation était indiscernable d'une pression de coût réelle.

2. Les écarts de quantités qui facturent des marchandises non reçues

Une livraison de 40 colis facturée comme 42 colis ajoute deux colis fantômes au chiffre de coût matière. Le mouvement de stocks enregistre 40 colis reçus. La facture enregistre 42 colis payés. L'écart apparaît comme une variance inexpliquée, un chiffre de « perte » ou « démarque » dont la cuisine est tenue responsable mais qui trouve son origine dans la transaction de facturation.

Les équipes finance qui enquêtent sur une variance inexpliquée persistante dans des catégories de produits spécifiques découvrent parfois que la cause racine est un écart systématique de quantités de certains fournisseurs ou tournées de livraison, pas une erreur de grammage, pas un vol, mais la facturation de quantités non livrées. Identifier cela exige de croiser les quantités des factures avec les relevés de confirmation de livraison, ce que les processus AP manuels font rarement à une couverture suffisante pour détecter le schéma.

3. Les remises contractuelles manquantes qui sous-estiment la performance achat

Une remise de volume au niveau du groupe négociée mais non systématiquement appliquée sur tous les établissements réduit l'avantage d'achat effectif et gonfle le ratio de coût matière par rapport au benchmark que les achats croyaient avoir obtenu. Si la remise était supposée produire un coût matière de 26 % et la remise non perçue pousse le chiffre réel à 27,5 %, l'écart de 1,5 point ressemble à une sous-performance opérationnelle alors qu'il s'agit en réalité d'une défaillance de conformité fournisseur.

Suivre cet écart nécessite de savoir, pour chaque facture de chaque fournisseur éligible à la remise, si le taux applicable a bien été appliqué, ce qui requiert un contrôle de conformité systématique au niveau de la facture, pas un exercice de réconciliation périodique qui s'exécute des semaines après que les factures ont été payées et la période clôturée.

De la validation des factures aux données de coût matière fiables : l'architecture

Le lien entre la validation au niveau de la facture et un reporting fiable du coût matière est direct : les factures validées produisent des données de coût propres ; les données de coût propres produisent des ratios de coût matière qui reflètent la réalité des achats ; et les ratios de coût matière qui reflètent la réalité des achats valent la peine d'être actionnés.

Construire cette fondation de qualité des données requiert trois composants connectés.

La réception validée des factures comme point d'entrée des données

Chaque facture fournisseur entre dans le système via une couche de réception validée avant d'être routée vers l'ERP, l'outil de gestion des stocks ou le workflow comptable. À la réception, chaque facture est contrôlée pour la conformité tarifaire par rapport à la référence applicable, la cohérence des quantités par rapport aux relevés de livraison disponibles, et les indicateurs de doublon ou de fraude.

L'automatisation de la boîte mail comptable de Phacet fournit cette couche de réception pour les groupes de restauration : les factures sont capturées à réception, validées par rapport aux données de référence structurées, et classées par établissement, catégorie fournisseur et type de produit avant le routage. Seules les factures qui passent la validation progressent vers le workflow de paiement. Les factures avec des signaux de conformité sont routées vers une file d'exceptions structurée pour revue humaine avant qu'un coût ne soit engagé.

L'effet sur le reporting en aval est immédiat. Une fois que les données de factures entrant dans l'ERP ont été validées pour la conformité tarifaire, les chiffres de coût matière que la comptabilité et les opérations extraient des données ERP reflètent les coûts d'achats réels conformes aux contrats, pas un mélange de factures correctes et de surfacturations non détectées.

Une référence de coût structurée par fournisseur et catégorie

Un contrôle fiable de conformité tarifaire requiert des données de référence structurées, tarifs contractuels, mercuriales, paliers de remises de volume, organisées par fournisseur, catégorie de produits et période de validité, dans un format interrogeable au moment où une facture arrive.

Pour les fournisseurs de produits frais opérant sur des mercuriales hebdomadaires, cela signifie que les données de référence se mettent à jour automatiquement à l'émission de nouvelles mercuriales. Pour les fournisseurs sous contrat avec des accords annuels, cela signifie que le tarif de référence est chargé à la signature du contrat et mis à jour quand les conditions changent. Pour les fournisseurs avec des tarifs dépendant du volume, cela signifie que le palier applicable est calculé par rapport au volume d'achats cumulé plutôt que par une simple consultation de table plate.

Phacet maintient cette couche de référence structurée pour chaque relation fournisseur, en extrayant les conditions tarifaires des contrats et des mercuriales, en les versionnant avec des dates de validité, et en appliquant la bonne référence à chaque ligne de facture au moment de la validation. L'agent de contrôle de la facturation fournisseur gère cette comparaison sur l'ensemble de la population de factures, pas seulement sur un sous-ensemble échantillonné.

Une allocation par catégorie pour la granularité du reporting

Les données de factures validées sont les plus utiles pour la gestion du coût matière quand elles sont allouées au niveau de la catégorie et de la sous-catégorie, pas seulement « dépenses alimentaires » mais « dépenses produits frais », « dépenses protéines », « dépenses produits laitiers », « dépenses épicerie sèche », et quand cette allocation est cohérente sur tous les établissements et toutes les périodes de reporting.

L'allocation manuelle des factures aux catégories de coûts est chronophage et incohérente, particulièrement dans les opérations multi-sites où différents comptables de site appliquent des jugements de catégorisation différents pour le même type de produit. L'allocation automatisée via l'agent de labellisation des transactions fournisseurs pour le suivi de marge de Phacet applique des règles de catégorie cohérentes à chaque facture de chaque fournisseur sur chaque établissement, produisant des données d'allocation de coûts comparables sur l'ensemble du groupe et dans le temps.

Ces données de coûts granulaires et allouées de manière cohérente sont ce qui fait du ratio de coût matière un véritable indicateur de pilotage : les équipes finance peuvent voir non seulement que le coût matière est à 28 %, mais que le coût des produits frais est à 11,2 %, les protéines à 8,6 % et les produits laitiers à 3,1 %, et que l'augmentation de 0,4 % du coût des produits frais cette semaine est concentrée sur une relation fournisseur, pas distribuée sur l'ensemble de la catégorie. Cette précision est impossible sans à la fois la validation au niveau de la facture et l'allocation de catégorie cohérente depuis la même source de données validées.

Le contrôle du coût matière sur plusieurs établissements : l'avantage de l'agrégation groupe

Pour les restaurants monosites, le contrôle du coût matière est gérable au niveau de la facture individuelle. Le chef ou le directeur a une connaissance directe de ce qui a été commandé et livré, les relations fournisseurs sont personnelles, et une anomalie est visible quand elle se produit.

Pour les groupes de restauration à dix, vingt ou cinquante établissements, le même défi existe à une échelle où la connaissance personnelle échoue. Jinchan Group démontre ce que révèle la validation systématique au niveau du groupe : une multiplication par 5 du taux de détection des anomalies en passant du contrôle ponctuel manuel à la validation automatisée au niveau des factures sur tous les établissements simultanément. Les anomalies existaient avant l'implémentation du système, elles n'étaient simplement pas visibles pour aucun réviseur individuel. Consultez le cas client Jinchan pour le détail opérationnel et financier.

Le benchmarking cross-sites devient possible avec des données validées

Quand les achats alimentaires de chaque établissement sont validés par rapport aux mêmes références tarifaires et alloués aux mêmes catégories de coûts, les données permettent une comparaison genuinement informative : quels établissements achètent aux tarifs groupe négociés, lesquels utilisent des relations fournisseurs locales qui divergent du contrat groupe, et où la performance réelle du coût matière diffère du chiffre reporté en raison d'écarts de facturation plutôt que de performance opérationnelle.

Ce benchmarking cross-sites est l'un des outputs les plus précieux d'un système de contrôle du coût matière, et il n'est possible que quand les données de factures sous-jacentes ont été validées pour la conformité tarifaire. Benchmarker des coûts matières non validés confond les écarts de facturation fournisseurs avec la performance opérationnelle, rendant impossible de distinguer un établissement qui sur-dépense sur les achats alimentaires de celui qui est simplement systématiquement surfacturé par un fournisseur spécifique.

Scaler sans effectifs finance proportionnels

The French Bastards est passé de 7 à 14 établissements sans doubler la charge de travail de son équipe finance en traitement des factures et suivi du coût matière. L'architecture de validation qui a centralisé la réception des factures et automatisé les contrôles de conformité a absorbé le doublement du volume de factures dans le même cadre opérationnel. Le cas client The French Bastards couvre la façon dont la fonction finance a soutenu une expansion physique rapide sans scaling administratif proportionnel.

La Nouvelle Garde, exploitant quatorze établissements de restauration, a atteint un résultat comparable : la validation systématique des factures a éliminé le problème de gestion des arriérés qui consommait précédemment le temps de l'équipe finance, 1 794 e-mails au retour de congés, et l'a remplacé par un workflow par exception où l'équipe révise une petite fraction des factures plutôt que de traiter l'ensemble du volume manuellement. Consultez le cas client La Nouvelle Garde pour le détail de la transformation des processus.

Pour plus de contexte sur la façon dont la validation des factures et le contrôle du coût matière s'intègrent spécifiquement dans les opérations de restauration multi-sites, consultez nos articles sur la validation des factures de restauration multi-sites et le contrôle des mercuriales en restauration.

Choisir une approche de contrôle du coût matière : ce qu'il faut évaluer

Les équipes finance qui évaluent des capacités de contrôle du coût matière doivent distinguer entre les outils qui traitent le problème de validation en amont et les outils qui traitent le problème de reporting et d'analyse en aval. Les deux sont importants ; aucun ne se substitue à l'autre.

Ce que les outils de validation en amont doivent fournir

La couche de validation qui protège la qualité des données de coût matière à la source doit offrir :

- Une couverture à 100 % des factures : chaque facture fournisseur entrante est validée, pas un sous-ensemble échantillonné. La précision du coût matière exige que les erreurs de facturation sur les factures à faible valeur et haute fréquence soient détectées aussi fiablement que les erreurs sur les factures à forte valeur, parce que l'impact cumulatif des petites déviations récurrentes est le mécanisme principal par lequel le coût matière est gonflé.

- Une gestion dynamique des références tarifaires : pour les fournisseurs de produits frais opérant sur des mercuriales hebdomadaires, les données de référence doivent se mettre à jour automatiquement à l'émission de nouvelles mercuriales et appliquer la bonne version à chaque date de livraison. Les tarifs contractuels annuels statiques sont insuffisants pour cette catégorie de fournisseurs.

- Une consolidation multi-établissements : la couche de validation doit agréger les données de factures sur tous les établissements sous un cadre de contrôle cohérent, permettant la détection de schémas cross-sites invisibles au niveau du site.

- Une gestion structurée des exceptions : les factures signalées doivent être routées vers une file de revue avec les informations spécifiques nécessaires à la résolution, prix facturé, prix de référence, montant de l'écart, pas vers un statut « rejeté » générique qui nécessite une investigation manuelle pour comprendre.

Ce que les outils de reporting du coût matière en aval doivent fournir

Une fois la fondation de données de factures validées établie, la couche de reporting doit l'organiser et la présenter de manière utile :

- Une allocation de catégorie cohérente : la classification des dépenses qui applique les mêmes règles de catégorie sur tous les établissements et toutes les périodes, permettant une comparaison fiable dans le temps et un benchmarking cross-sites.

- Une intégration ERP : les données de coûts propres s'écoulent dans le grand livre sans charge de reclassification pour l'équipe finance, soutenant le reporting de clôture de période sans le besoin de réconciliation que créent les données de factures non structurées.

- Une visibilité sur les marges au niveau du menu ou du produit : pour les groupes qui souhaitent connecter le coût d'achat à la rentabilité des menus, les données de dépenses validées doivent pouvoir être liées aux structures de mix de ventes et de coûts des articles de menu.

Phacet opère au niveau de la couche amont, validation des factures, conformité tarifaire, labellisation des catégories, alimentant des données de coûts propres et validées dans les outils ERP et de reporting que l'équipe finance utilise en aval. Le workflow d'automatisation de la comptabilité fournisseurs que Phacet déploie pour les groupes de restauration se connecte à Pennylane, Sage, Odoo et d'autres environnements ERP sans nécessiter de remplacement de système.

Questions fréquentes

Qu'est-ce qu'un logiciel de contrôle du coût matière ?

Un logiciel de contrôle du coût matière désigne les outils qui aident les groupes de restauration à gérer et réduire le pourcentage de chiffre d'affaires consommé par les coûts d'achats alimentaires. La catégorie inclut deux types d'outils distincts : les outils de validation des factures en amont qui vérifient la précision de la facturation fournisseur avant le paiement, et les outils de reporting en aval qui suivent les ratios de coût matière par rapport au chiffre d'affaires, par catégorie, établissement et période. La couche amont produit la qualité des données dont la couche aval dépend, sans données de factures validées en entrée, les rapports de coût matière reflètent le bruit de facturation autant que la performance opérationnelle.

Comment la validation des factures réduit-elle les coûts matières ?

La validation des factures réduit les coûts matières en empêchant les surfacturations d'entrer dans le flux de paiement, en détectant les déviations de prix facturés, les écarts de quantités et les remises contractuelles manquantes avant la validation du paiement. L'impact financier est direct : chaque surfacturation détectée avant le paiement est de l'argent qui reste au groupe de restauration plutôt que de s'écouler vers le fournisseur. Au-delà de la prévention des surfacturations individuelles, la validation systématique produit des données de coûts propres qui permettent un suivi précis du coût matière, un benchmarking cross-sites et des renégociations procurement étayées par la performance de facturation documentée plutôt que par des impressions.

Quel est un ratio de coût matière réaliste pour les groupes de restauration ?

Les ratios de coût matière varient significativement selon le type de concept et le positionnement tarifaire. La restauration décontractée et les bistrots ciblent généralement 28 à 32 %. La restauration rapide et la restauration rapide de qualité opère souvent dans une plage de 25 à 30 %. La gastronomie peut afficher un coût de matières premières plus élevé, compensé par un ticket moyen plus important. Le benchmark pertinent n'est pas la moyenne sectorielle mais la cible propre au groupe, calculée à partir des coûts de recettes et des tarifs d'achats négociés, et la fiabilité de ce benchmark dépend entièrement du fait que les factures fournisseurs alimentant le chiffre de coût matière réel aient été validées pour la conformité tarifaire.

Les outils de reporting du coût matière peuvent-ils se substituer à la validation au niveau de la facture ?

Non. Les outils de reporting du coût matière calculent des ratios à partir des données de coûts disponibles, qu'elles soient précises ou non. Un outil de reporting qui reçoit des données de factures non validées depuis l'ERP produira des chiffres de coût matière qui incluent les surfacturations dans la base de coûts, ces chiffres ressemblent à des résultats opérationnels mais reflètent en partie le comportement de facturation des fournisseurs. La validation au niveau de la facture doit se produire en amont de tout outil de reporting pour s'assurer que les données que l'outil reçoit reflètent les coûts réels conformes aux contrats.

Combien de temps faut-il pour voir une amélioration du coût matière après la mise en place de la validation des factures ?

La plupart des groupes de restauration voient une amélioration mesurable de la précision des données de coût matière dès le premier cycle de facturation après le déploiement de la validation systématique, parce que les surfacturations qui entraient dans la base de coûts sont désormais détectées avant le paiement. L'impact financier de la prévention de ces surfacturations est visible dans la période de reporting immédiatement suivante. L'amélioration au niveau des tendances des ratios de coût matière reportés devient généralement visible sous deux à trois mois, au fur et à mesure que l'effet cumulatif des factures validées remplaçant un mélange de facturation conforme et non conforme produit une base de coûts plus propre.

Comment le contrôle du coût matière se connecte-t-il aux négociations achats ?

La validation systématique des factures génère un historique de performance de facturation fournisseurs, taux de conformité, fréquence des déviations, valeur moyenne de surfacturation par fournisseur et catégorie de produits, directement utile dans les négociations achats. Au lieu de renégocier sur la base d'une pression générale sur les coûts, les équipes finance et achats entrent dans les discussions avec des preuves documentées de la fiabilité avec laquelle chaque fournisseur a facturé aux tarifs contractuels, quelles catégories affichent les taux de déviation les plus élevés, et quel a été l'impact financier agrégé de la non-conformité de facturation. Cela déplace la négociation d'une discussion relationnelle subjective vers une conversation commerciale ancrée dans les données.

Quelle est la différence entre le suivi et le contrôle du coût matière ?

Le suivi du coût matière mesure le pourcentage de chiffre d'affaires consommé par les coûts d'achats alimentaires sur une période donnée. Le contrôle du coût matière s'assure que les coûts d'achat alimentant cette mesure de suivi sont genuinement conformes, que les prix facturés correspondent aux tarifs contractuels, que les quantités facturées correspondent aux livraisons, et que les conditions commerciales du groupe sont appliquées de manière cohérente sur tous les établissements. Le suivi sans contrôle produit des indicateurs qui sont affectés par le comportement de facturation des fournisseurs autant que par la performance opérationnelle. Le contrôle sans suivi fournit une assurance de conformité mais aucune visibilité de pilotage. Les deux sont nécessaires pour une gestion du coût matière qui guide de véritables décisions opérationnelles.

Comment Phacet s'intègre-t-il dans un écosystème existant de gestion du coût matière ?

Phacet opère au niveau de la réception et de la validation des factures, en amont de la saisie ERP, en amont des outils de gestion des stocks, en amont des tableaux de bord de reporting de coût matière. Il valide les factures fournisseurs pour la conformité tarifaire, les classe par établissement et catégorie de produits, et route les données validées vers l'environnement ERP que le groupe utilise. Cela signifie que Phacet s'intègre aux outils en aval existants plutôt que de les remplacer : la plateforme de reporting du coût matière ou l'outil de gestion des stocks continue de fonctionner comme avant, mais reçoit des données d'entrée validées plutôt qu'un mélange de factures conformes et non conformes. Les chiffres de coût matière que les outils existants produisent deviennent plus fiables comme résultat direct.

La fondation qui rend les données de coût matière dignes d'être suivies

Le ratio de coût matière n'est utile que s'il est précis. Et il est précis uniquement si les factures qui l'alimentent ont été validées pour la conformité tarifaire avant que les coûts ne soient engagés dans le grand livre.

Les équipes finance qui gèrent efficacement les coûts matières ne sont pas celles qui ont les tableaux de bord de reporting les plus sophistiqués ou les modèles de coûtage des recettes les plus détaillés. Ce sont celles qui ont construit la couche de contrôle en amont, l'étape de validation entre la réception de la facture fournisseur et la saisie ERP, qui s'assure que chaque unité de coût enregistrée dans le système reflète un prix réellement dû, pas ce que le système de facturation du fournisseur a choisi d'appliquer lors d'une semaine donnée.

Astotel a construit cette couche de contrôle sur l'ensemble de son portefeuille hôtelier et de restauration et réduit les taux d'erreur sur les factures fournisseurs de 7 % à 2 %. Cette amélioration de 5 points de pourcentage de la précision des factures se répercute directement sur chaque indicateur de coût matière que le groupe suit, non pas comme un ajustement comptable, mais comme une amélioration structurelle des données sur lesquelles les indicateurs sont calculés. Consultez le cas client Astotel pour le détail de l'implémentation, et explorez les capacités d'automatisation IA de Phacet pour le secteur alimentation et boissons pour voir comment la même architecture s'applique à votre groupe.

Réservez une démo pour voir comment la validation au niveau de la facture se connecte au contrôle du coût matière sur votre base de fournisseurs, votre structure d'établissements et votre environnement de reporting.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.