Les agents IA et la transformation de l'automatisation bancaire en 2026

Date de publication :

13.01.2026

Nicolas Marchais est co-fondateur et CEO de Phacet. Après sept ans chez Spendesk, il co-fonde Phacet en 2024 : une couche agentique qui orchestre entre ERP, banque et email. Fiable, auditable, cross-system, ce que Nicolas appelle une Finance Workforce.

Point essentiel à retenir : l'automatisation bancaire, pilotée par des agents IA, est une nécessité stratégique pour les opérations financières modernes. Au-delà de la RPA de base, elle réduit les coûts, améliore la précision et garantit la conformité en temps réel. Les directeurs financiers bénéficient d'informations exploitables et d'une plus grande agilité, transformant les équipes financières en partenaires stratégiques. Un seul agent IA rapproche des milliers de transactions en quelques minutes, améliorant ainsi l'efficacité dans les environnements à volume élevé.

Les processus financiers manuels font-ils perdre du temps à votre équipe et augmentent-ils les erreurs ? L'automatisation bancaire ne se contente pas de rationaliser les flux de travail, elle redéfinit le mode de fonctionnement des équipes financières en centralisant et en automatisant les tâches répétitives telles que le rapprochement, le suivi des flux de trésorerie et la conformité. Grâce aux systèmes basés sur l'IA, les organisations voient leurs coûts opérationnels considérablement réduits, la précision de leurs rapports financiers améliorée et les risques de non-conformité minimisés grâce à l'application automatisée des règles. Découvrez comment des technologies de pointe telles que les agents IA transforment des tâches manuelles et sujettes aux erreurs en processus intelligents et autocorrectifs, permettant à votre équipe de passer du travail transactionnel à la prise de décisions stratégiques, et transformant les opérations financières de centres de coûts en moteurs d'innovation grâce à la détection des fraudes en temps réel et à une transparence prête pour l'audit.

- Pourquoi l'automatisation transforme le secteur bancaire et financier

- Ce que couvre aujourd'hui l'automatisation bancaire

- Des systèmes hérités à l'automatisation intelligente : l'évolution de la technologie dans la finance

- Les principaux avantages de l'automatisation bancaire moderne

- Cas d'utilisation clés de l'automatisation basée sur l'IA dans les opérations financières

- Le rôle des agents IA : aller au-delà des règles pour raisonner

- L'automatisation bancaire en 2026 : de l'automatisation des tâches aux systèmes IA adaptatifs

Pourquoi l'automatisation transforme-t-elle le secteur bancaire et financier ?

L'automatisation bancaire est une nécessité stratégique pour les équipes financières submergées par les volumes de transactions, les exigences de conformité et le besoin d'informations en temps réel. Les processus manuels ralentissent le rapprochement, la détection des fraudes et le reporting, exposant les institutions à des erreurs et à des risques réglementaires. Une seule anomalie non détectée peut entraîner des pénalités coûteuses, tandis qu'une visibilité retardée sur les flux de trésorerie affaiblit la planification de la liquidité.

L'automatisation redéfinit les opérations financières en intégrant l'intelligence artificielle dans les flux de travail. Elle complète, sans les remplacer, l'expertise humaine. Les directeurs financiers passent d'un reporting réactif à une gestion proactive des risques. Les équipes de trésorerie atteignent une précision de 99,9 % dans le rapprochement des paiements sans travail manuel. Ces systèmes apprennent, s'adaptent et garantissent une auditabilité totale par les superviseurs humains.

Cet article se concentre sur l'automatisation des services administratifs, où la précision et le contrôle sont primordiaux. Les agents IA tels que Phacet transforment la surveillance des transactions, la conformité et le rapprochement à grande échelle. Contrairement aux chatbots, ces systèmes fonctionnent dans des flux de travail financiers critiques, où les erreurs coûtent des millions et où la rapidité est un avantage concurrentiel. La transformation commence là où elle compte : dans les chiffres, les contrôles et les systèmes qui soutiennent la résilience institutionnelle.

Que couvre aujourd'hui l'automatisation bancaire ?

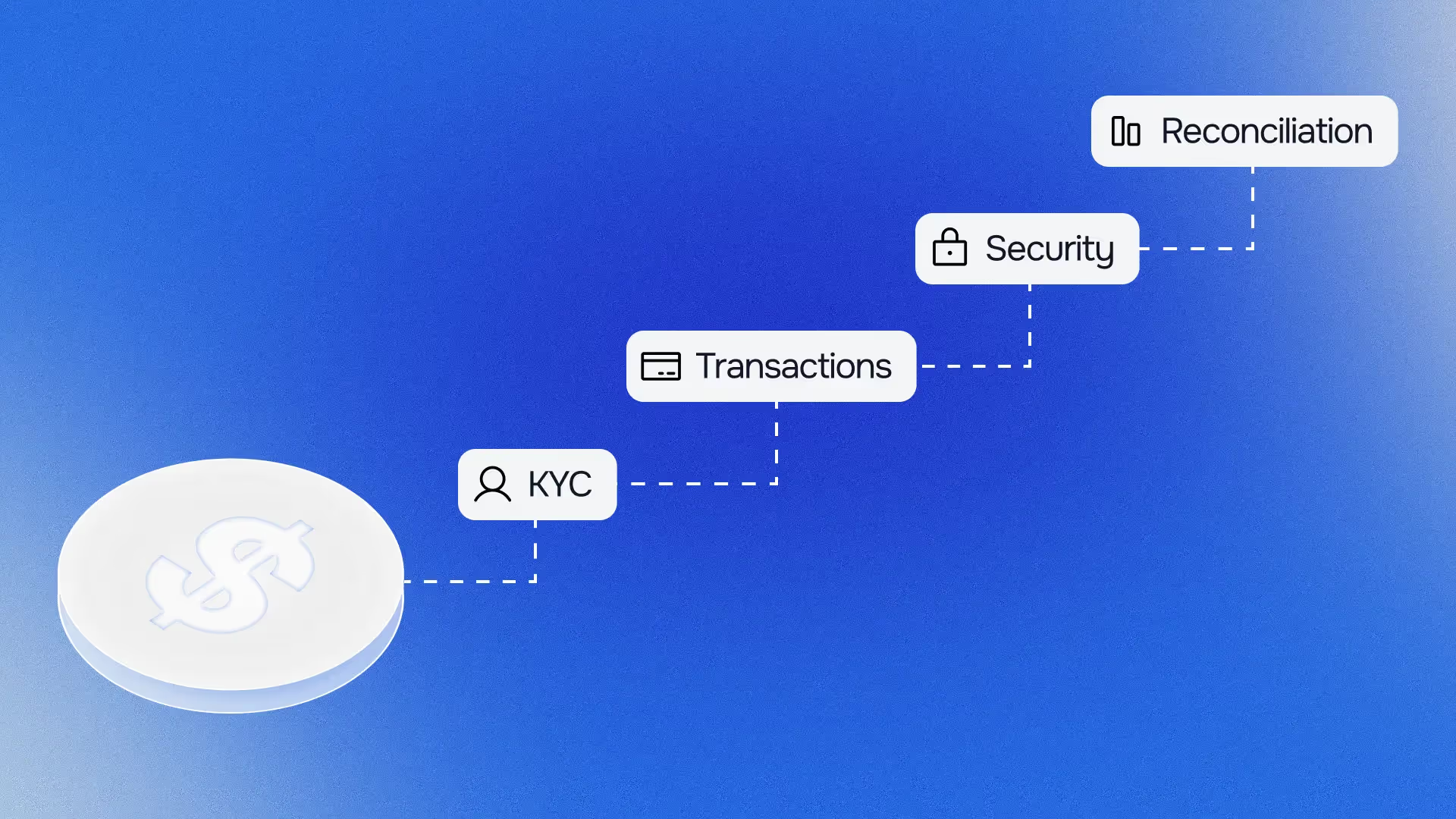

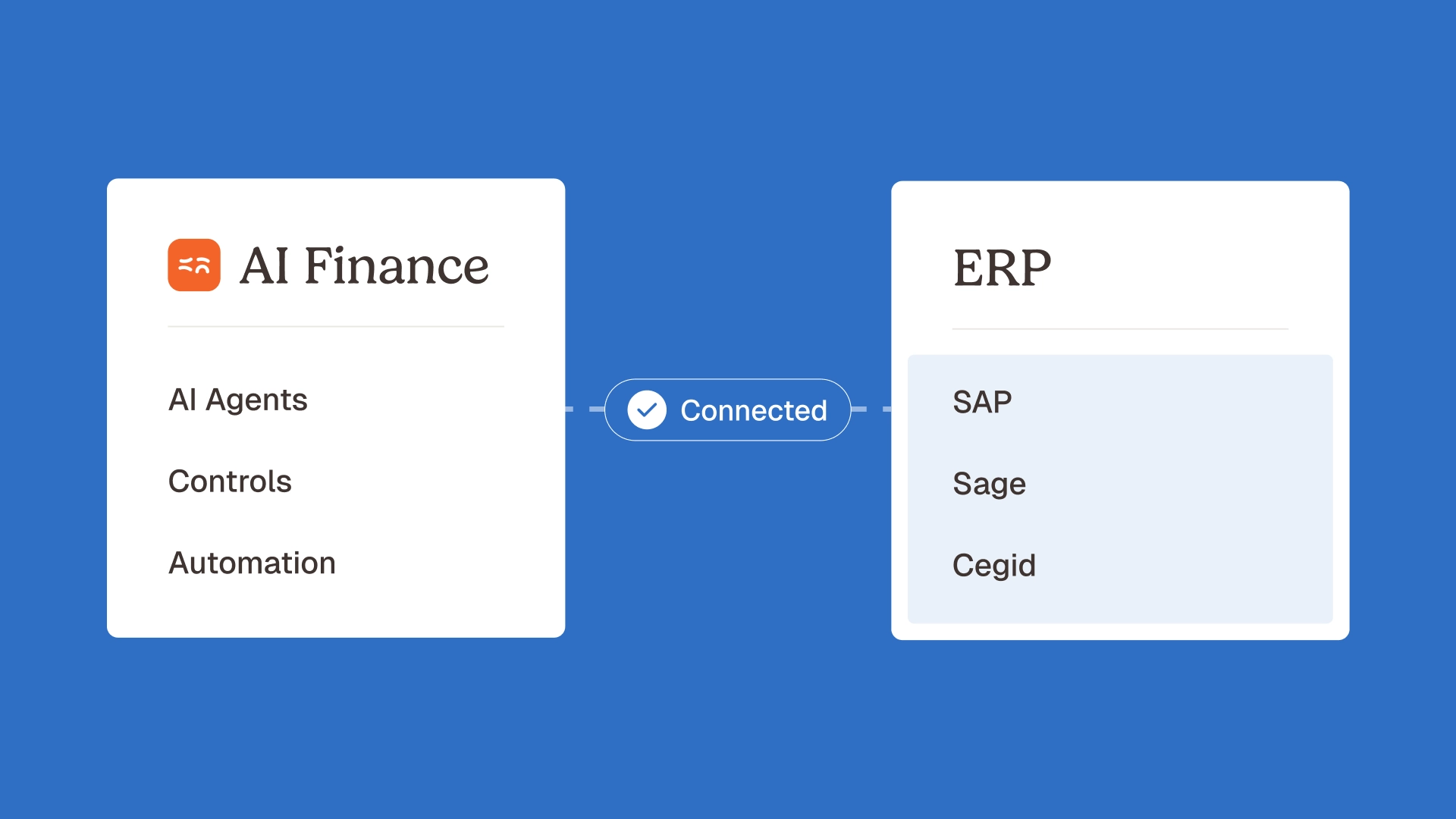

L'automatisation bancaire exploite l'IA pour optimiser les opérations financières, en réduisant le travail manuel dans les tâches répétitives telles que le rapprochement des transactions, le suivi des flux de trésorerie et la surveillance de la conformité. En remplaçant les flux de travail sujets aux erreurs, elle garantit la précision et la conformité réglementaire, permettant aux équipes de se concentrer sur les décisions stratégiques. Des plateformes telles que Phacet combinent l'apprentissage automatique et la supervision humaine, s'adaptant à des scénarios complexes tels que les paiements partiels ou la détection des frais, tout en s'intégrant de manière transparente aux systèmes existants.

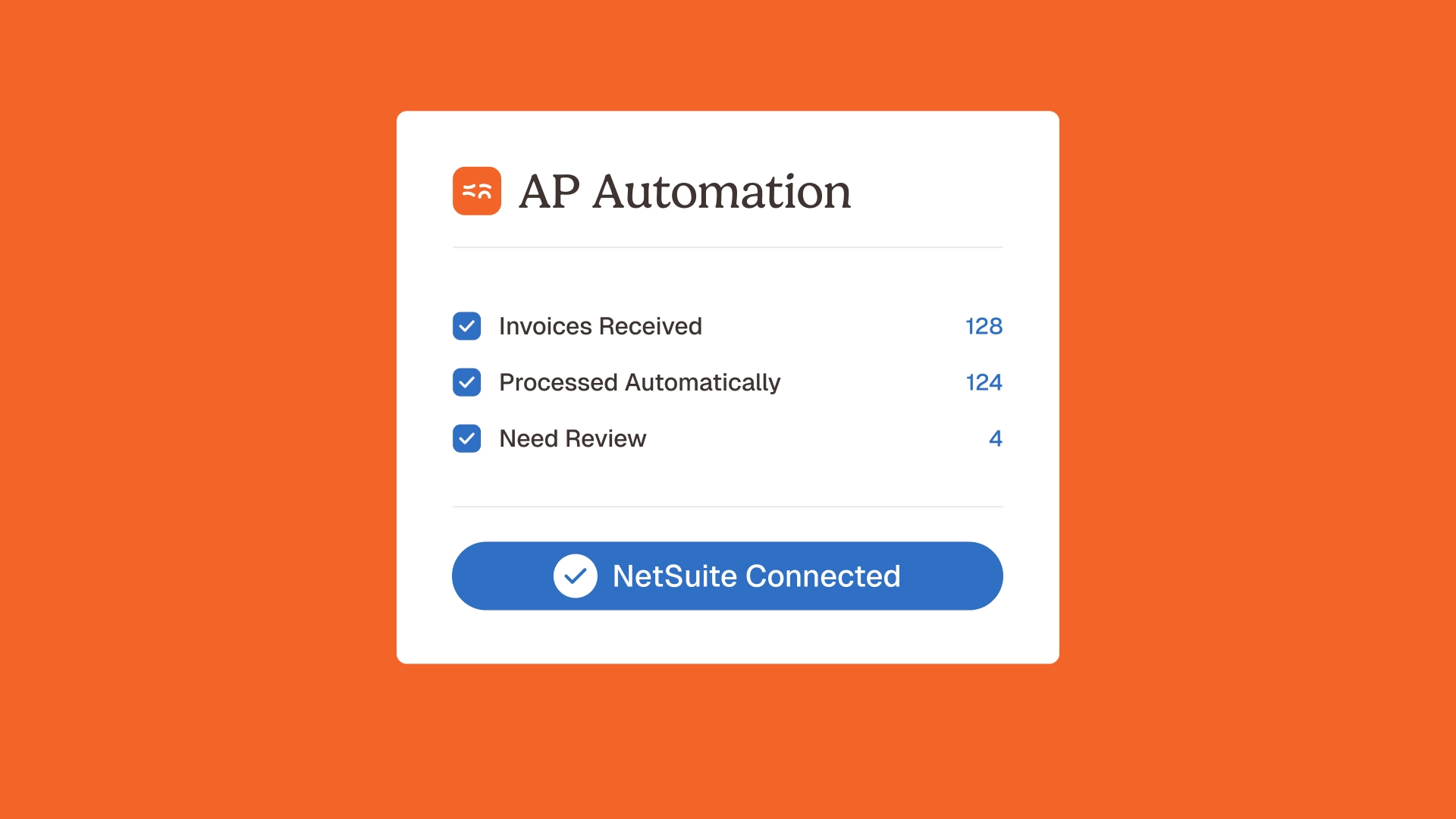

Les principales applications comprennent le rapprochement des transactions en temps réel, où l'IA fait correspondre les paiements aux enregistrements, et le suivi en direct des flux de trésorerie pour une meilleure visibilité de la liquidité. La correspondance des paiements automatise l'alignement des factures et des transactions, tandis que la détection des anomalies signale les doublons ou les fraudes. Les flux de travail de conformité sont rationalisés grâce à des pistes d'audit automatisées. Les agents IA de Phacet, formés sur des données financières, affinent les règles à partir des exceptions passées, réduisant ainsi le temps de révision manuelle jusqu'à 60 % dans les environnements à volume élevé. Les systèmes automatisés signalent également les irrégularités à un stade précoce, réduisant ainsi les pénalités de conformité.

L'automatisation redéfinit les rôles financiers : le temps de saisie des données diminue jusqu'à 70 %, selon les références du secteur. Les équipes donnent la priorité à l'analyse des risques plutôt qu'aux contrôles manuels. Les utilisateurs de Phacet font état d'un gain d'efficacité de 59 % en matière de rapprochement, ce qui libère des ressources pour des tâches stratégiques. Cette évolution met en évidence le rôle de l'automatisation dans le passage de la finance de l'exécution à la prise de décision, réduisant ainsi les taux d'erreur et les risques de non-conformité. L'intégration avec des ERP tels que Microsoft Dynamics 365 renforce encore la prévention des fraudes en temps réel, consolidant ainsi la place des agents IA comme fondement des opérations financières modernes.

Des systèmes hérités à l'automatisation intelligente : l'évolution de la technologie dans le domaine financier

Les technologies d'automatisation traditionnelles telles que la Robotic Process Automation (RPA) ont rationalisé les tâches répétitives et basées sur des règles dans le domaine financier, telles que le traitement des factures ou la saisie de données. Cependant, elles ont rencontré des difficultés avec les formats non structurés tels que les PDF ou la prise de décision adaptative. Un changement mineur dans le format des données pouvait interrompre complètement les processus, obligeant à recourir à des interventions manuelles. Par exemple, le rapprochement des enregistrements de transactions non concordants était souvent bloqué lorsque les flux de travail s'écartaient des règles rigides de la RPA. Même des tâches élémentaires telles que le traitement des factures des fournisseurs présentant des mises en page non standard nécessitaient une intervention humaine, ce qui nuisait aux gains d'efficacité.

L'automatisation intelligente des processus (IPA) a comblé ces lacunes en intégrant l'apprentissage automatique et le traitement du langage naturel. Cela a permis aux banques d'interpréter les données non structurées provenant de contrats ou d'e-mails, automatisant ainsi des tâches telles que la présélection des prêts. Un système IPA pouvait extraire les termes clés des documents numérisés afin de préapprouver les emprunteurs, une tâche que la RPA ne pouvait pas accomplir. Il permettait également d'effectuer des contrôles de conformité de base, tels que le signalement d'activités suspectes dans les flux de travail de lutte contre le blanchiment d'argent (AML) en comparant les transactions aux modèles de risque historiques. Cependant, la supervision humaine restait nécessaire pour les décisions complexes, telles que le signalement d'irrégularités dans les paiements transfrontaliers nécessitant une interprétation réglementaire nuancée.

L'automatisation des processus agentifs (APA) représente aujourd'hui une avancée majeure, avec des agents IA tels que la plateforme Phacet fonctionnant de manière autonome. Ces agents utilisent l'IA générative pour analyser les données financières, identifier les modèles en temps réel et exécuter des flux de travail sans reprogrammation. Phacet automatise le rapprochement et la détection des anomalies, s'adaptant à l'évolution des formats de transaction tout en conservant des pistes d'audit. Contrairement aux systèmes rigides, les agents APA apprennent à partir des données historiques, prédisent les résultats et ajustent les flux de travail de manière dynamique. Une équipe de trésorerie peut constater une amélioration de 40 % de la précision de la correspondance des paiements à mesure que les agents affinent la logique d'étiquetage des transactions. Par exemple, les agents IA de Phacet traitent des milliers de transactions quotidiennes, s'adaptant aux variations de format régionales sans reconfiguration manuelle.

Comprendre l'objectif d'un agent IA met en évidence ce changement : ces travailleurs numériques fixent des objectifs, planifient des actions et s'autocorrigent. Dans les opérations de trésorerie, cela se traduit par une détection des fraudes qui évolue avec les menaces ou des systèmes de paiement qui apprennent à partir des données historiques. Par exemple, l'APA détecte les anomalies dans les transactions à volume élevé, telles que les numéros de facture irréguliers ou les devises non correspondantes, signalant ainsi les risques que la RPA ne détecterait pas. Les processus restent vérifiables et supervisés par les équipes financières, alliant innovation et contrôle tout en réduisant de 70 % la charge de travail liée à la vérification manuelle. Cette évolution, qui passe d'une automatisation basée sur des règles à une IA adaptative, positionne l'APA comme l'outil essentiel des opérations financières modernes.

Les principaux avantages de l'automatisation bancaire moderne

L'automatisation bancaire alimentée par l'IA transforme les opérations financières en relevant trois défis critiques : les coûts inefficaces, les risques réglementaires et les retards opérationnels. Contrairement aux outils d'automatisation de base, les plateformes modernes telles que Phacet combinent des agents IA et une supervision humaine afin d'apporter des améliorations mesurables dans les fonctions de trésorerie et de back-office. Ces avantages vont au-delà de la productivité et ont un impact direct sur les résultats financiers et l'agilité stratégique d'une banque.

- Réduction drastique des coûts opérationnels : l'automatisation des tâches manuelles telles que la saisie et le rapprochement des données réduit les frais de main-d'œuvre et minimise les pertes liées aux erreurs. Par exemple, selon une étude réalisée par Accenture en 2021, 43 % des banques utilisant l'automatisation ont déclaré avoir réduit leurs coûts conformément à leurs objectifs initiaux.

- Amélioration de la précision et de l'intégrité des données : les agents IA de Phacet éliminent les erreurs humaines dans l'étiquetage des transactions et le rapprochement des paiements, garantissant ainsi la fiabilité des données pour les rapports réglementaires et les prévisions de trésorerie. Cette précision réduit les corrections coûteuses et renforce la confiance dans les informations financières.

- Renforcement de la conformité et de la gestion des risques : les systèmes automatisés appliquent les règles réglementaires de manière cohérente, créant des pistes d'audit pour des tâches telles que la détection des fraudes et la préparation des audits. Cela réduit les risques de non-conformité tout en évitant aux équipes d'effectuer des vérifications manuelles répétitives.

- Augmentation de la vitesse et de l'efficacité opérationnelle : les rapprochements de fin de mois qui prenaient autrefois plusieurs jours sont désormais effectués en quelques minutes, offrant une visibilité en temps réel sur la liquidité. Le traitement plus rapide accélère la prise de décision pour les équipes de trésorerie qui gèrent des transactions à volume élevé.

Ces avancées permettent aux responsables financiers de passer de tâches réactives à une stratégie proactive. En automatisant les workflows sujets aux erreurs, les directeurs financiers acquièrent la capacité de modéliser de manière prédictive et de planifier des scénarios de risque. L'approche « human-in-the-loop » de Phacet garantit que les équipes gardent le contrôle tout en tirant parti de l'IA pour s'adapter à l'évolution des réglementations et des modèles de transaction, positionnant l'automatisation comme un catalyseur stratégique, et non comme un simple outil d'efficacité.

Principaux cas d'utilisation de l'automatisation basée sur l'IA dans les opérations financières

Rapprochement bancaire automatisé et suivi des flux de trésorerie

Le rapprochement bancaire manuel génère des erreurs, retarde les clôtures de fin de mois et obscurcit la visibilité en temps réel de la trésorerie. L'IA de Phacet automatise ce processus en recoupant les transactions afin de résoudre les correspondances complexes, comme le lien entre des lignes bancaires uniques et plusieurs factures. Les équipes économisent 80 % des efforts manuels tout en atteignant une précision de 99,9 %, même dans le cas de règlements multidevises ou de transactions multi-entités.

Des pistes d'audit immuables persistent tout au long des rapprochements, donnant aux dirigeants un accès instantané aux positions de trésorerie. Pour une banque européenne, cela a réduit le temps de rapprochement interentreprises de 65 % et les écritures manuelles de 40 %.

Détection automatisée des fraudes et signalement des anomalies

Les systèmes traditionnels de détection des fraudes manquent 40 % des attaques sophistiquées. L'IA de Phacet identifie les anomalies telles que les changements soudains de juridiction des fournisseurs ou les écarts par rapport aux normes historiques. Lorsqu'une activité suspecte se produit, des alertes en temps réel avec analyse des causes profondes se déclenchent, détectant une tentative d'escroquerie BEC de 2,3 millions de dollars en quelques minutes grâce à la corrélation des métadonnées des e-mails.

Les capacités d'auto-apprentissage s'adaptent aux nouvelles menaces sans mises à jour manuelles. Les contrôles humains permettent aux équipes de valider les alertes tout en conservant une vue d'ensemble. La compréhension contextuelle réduit les faux positifs de 60 % par rapport aux systèmes traditionnels, préservant ainsi l'efficacité opérationnelle.

Conformité rationalisée et préparation aux audits

La préparation préalable aux audits consomme 25 % des budgets consacrés à la conformité. Phacet automatise la création de rapports grâce à des enregistrements continus et immuables. Lorsque de nouvelles exigences AML/KYC apparaissent, l'IA les recoupe avec les contrôles existants, mettant en évidence les lacunes et générant des rapports prêts pour l'audit en quelques minutes, même pour des cadres complexes tels que Bâle III ou SOX.

L'architecture « zero trust » crypte les données tout en permettant un accès transparent aux utilisateurs autorisés. Lors des audits, le temps de préparation diminue de 70 %, avec une intégrité de la piste d'audit maintenue à 100 % sur plus de 150 000 transactions.

Correspondance intelligente des paiements et étiquetage des transactions

La correspondance manuelle des paiements entraîne des pertes annuelles de 1,5 million de dollars par institution de taille moyenne. L'automatisation de la correspondance à trois voies de Phacet met en corrélation les paiements avec les factures et les bons de commande à l'aide de données contextuelles. Lorsque les détails des virements manquent de clarté, l'IA identifie les factures correctes en analysant les modèles historiques et les communications des fournisseurs.

Cela transforme les tableaux de bord de trésorerie en outils en temps réel. Un client a réduit son délai moyen de recouvrement de 12 jours, avec 98 % des paiements rapprochés en moins de 2 heures. Le système gère les paiements partiels ou les règlements multidevises sans intervention humaine, garantissant des prévisions précises pendant les périodes de pointe.

Le rôle des agents IA : aller au-delà des règles pour raisonner

Les outils d'automatisation traditionnels traitent les tâches répétitives à l'aide de scripts prédéfinis, mais les agents IA représentent un changement de paradigme. Les agents IA de Phacet ne se contentent pas de suivre des instructions, ils interprètent le contexte, détectent les anomalies et proposent des solutions de manière autonome. Contrairement à l'automatisation robotisée des processus (RPA), qui peine à traiter les données non structurées, ces agents analysent les notes manuscrites sur les factures, rapprochent les détails des transactions qui ne correspondent pas et s'adaptent à l'évolution des flux de travail financiers sans reprogrammation manuelle.

La compréhension contextuelle est le domaine dans lequel les agents IA excellent dans le domaine financier. Par exemple, la plateforme Phacet identifie les divergences subtiles dans les descriptions de paiement entre les systèmes bancaires, en les reliant à des contrats ou des bons de commande spécifiques. Lorsqu'une facture fait référence à une « campagne marketing du quatrième trimestre », l'agent recoupe les enregistrements internes pour marquer automatiquement les transactions avec précision. Cette capacité réduit les interventions manuelles tout en maintenant une précision de plus de 98 % dans le rapprochement, selon les benchmarks internes.

La détection autonome des erreurs transforme la gestion des risques.

Les agents de Phacet surveillent en permanence les modèles de transaction, signalant les anomalies que les analystes humains pourraient manquer. Lors d'une mise en œuvre, un agent a identifié une série de petits transferts irréguliers entre plusieurs comptes, qui se sont ensuite révélés être des fraudes à un stade précoce. Le système a automatiquement déclenché des alertes tout en maintenant une vérification humaine, permettant aux équipes financières d'enquêter avant de prendre des mesures. Cet équilibre garantit une atténuation proactive des risques sans sacrifier le contrôle.

L'auditabilité complète reste non négociable pour la conformité réglementaire. La plateforme de Phacet enregistre chaque décision prise par ses agents IA, créant ainsi une traçabilité de bout en bout pour les auditeurs. Les équipes financières conservent le pouvoir d'approbation finale des transactions signalées, avec des seuils configurables déterminant quand une intervention humaine est nécessaire. Cette conception est conforme aux normes Bâle III et IFRS, garantissant aux institutions le respect des exigences de conformité tout en tirant parti de la rapidité de l'automatisation. Comme l'a fait remarquer un directeur financier, « nous gagnons en efficacité sans compromettre notre cadre de gouvernance ».

La plateforme d'agents IA de Phacet répond spécifiquement aux exigences uniques des opérations financières. Pré-entraînés sur des données bancaires, ses agents réduisent la charge de travail manuel de 70 % dans les processus de rapprochement tout en maintenant la transparence. La conception centrée sur l'humain du système garantit que les équipes financières restent des décideurs stratégiques, et non des observateurs passifs. Cette approche positionne Phacet comme un pont entre les capacités d'automatisation actuelles et les systèmes adaptatifs requis pour le paysage réglementaire et opérationnel de 2026.

L'automatisation bancaire en 2026 : de l'automatisation des tâches aux systèmes d'IA adaptatifs

L'automatisation bancaire a évolué, passant de l'exécution de tâches basiques à des systèmes intelligents capables de prendre des décisions contextuelles. Les premiers outils, tels que la RPA, ont rationalisé les flux de travail répétitifs, mais ont rencontré des difficultés avec les données non structurées. Les agents IA adaptatifs actuels, tels que la plateforme d'automatisation financière de Phacet, apprennent à partir de modèles historiques, détectent les anomalies en temps réel et maintiennent une auditabilité totale. Ces systèmes ne se contentent plus de suivre des règles, ils interprètent des scénarios et s'adaptent à des environnements financiers dynamiques.

L'avenir de l'automatisation bancaire réside dans des écosystèmes d'IA interconnectés qui anticipent les besoins plutôt que de réagir aux événements. Les agents IA de Phacet illustrent cette évolution, en rapprochant de manière autonome les transactions entre les grands livres mondiaux tout en signalant les irrégularités pour qu'elles soient examinées par des humains. Cela va au-delà de l'automatisation traditionnelle en combinant la précision des machines avec la compréhension contextuelle, garantissant ainsi le maintien de la conformité. D'ici 2026, 60 % des flux de travail financiers de base intégreront de tels systèmes adaptatifs, réduisant les interventions manuelles de 40 %.

Pour les responsables financiers, l'adoption de l'automatisation basée sur des agents n'est pas seulement une mise à niveau technologique, c'est un impératif stratégique. Ces systèmes permettent aux équipes de se concentrer sur des analyses à forte valeur ajoutée plutôt que sur la saisie de données, accélérant ainsi les cycles de prise de décision. La plateforme Phacet, par exemple, centralise et automatise 85 % des tâches de rapprochement tout en conservant des contrôles humains. À mesure que les opérations bancaires deviennent plus complexes, les organisations qui exploitent l'IA adaptative gagneront en résilience et en agilité. Les outils nécessaires pour initier cette transformation sont disponibles dès aujourd'hui, marquant une distinction claire entre les innovateurs et ceux qui s'accrochent aux processus traditionnels.

L'automatisation bancaire a évolué de l'exécution de tâches vers des systèmes intelligents qui remodèlent la finance. L'adoption de l'automatisation des processus agents (APA) améliore l'efficacité, la précision et l'agilité. Les agents IA qui gèrent la complexité permettent aux équipes financières de se concentrer sur les décisions stratégiques. Les institutions résilientes et axées sur les données qui adoptent l'APA aujourd'hui seront les leaders de demain. Les outils sont prêts ; agissez dès aujourd'hui.

FAQ

Qu'est-ce que l'automatisation bancaire ?

L'automatisation bancaire désigne l'utilisation de la technologie, en particulier de l'IA et des systèmes intelligents, pour rationaliser les opérations financières en minimisant les interventions manuelles. Elle se concentre sur les tâches répétitives et à volume élevé telles que le rapprochement des transactions, le contrôle de la conformité et la gestion des flux de trésorerie. En centralisant et en automatisant ces processus, les banques et les équipes financières gagnent en efficacité, en précision et en conformité, tout en libérant les employés qui peuvent ainsi se concentrer sur la prise de décisions stratégiques. Comme l'a dit un responsable financier, l'automatisation fait « partie d'une transformation » qui redéfinit le mode de fonctionnement des équipes dans l'environnement actuel en constante évolution.

Quel est un exemple d'automatisation bancaire ?

Un exemple pratique est le rapprochement bancaire automatisé. Les méthodes traditionnelles nécessitent des heures de comparaison manuelle des données entre les relevés bancaires et les registres internes. Grâce à l'automatisation basée sur l'IA, des milliers de transactions sont rapprochées en quelques minutes, et les anomalies sont signalées pour être examinées par des humains. Cela réduit non seulement considérablement le temps de traitement, mais garantit également une visibilité en temps réel sur les positions de trésorerie. De même, les agents IA gèrent la détection des fraudes en analysant les modèles de transactions afin de repérer les irrégularités, ce qui a un effet immédiat sur la gestion des risques.

Quels sont trois exemples d'automatisation ?

- Détection automatisée des fraudes : les systèmes d'IA analysent les modèles de transactions en temps réel afin d'identifier les activités suspectes.

- Correspondance intelligente des paiements : les agents IA font correspondre les paiements entrants aux factures et aux bons de commande, réduisant ainsi le travail manuel.

- Rapports de conformité en temps réel : les systèmes automatisés génèrent des rapports prêts à être audités, garantissant le respect des réglementations telles que KYC et AML avec une intervention humaine minimale.

Quels sont les quatre piliers du secteur bancaire ?

Les quatre piliers du secteur bancaire moderne, à savoir l'efficacité, la précision, la conformité et la sécurité, sont tous renforcés par l'automatisation. L'automatisation standardise les processus afin de garantir la cohérence (efficacité), réduit les erreurs humaines (précision), applique les règles réglementaires (conformité) et sécurise les données grâce au cryptage et aux pistes d'audit (sécurité). Ces piliers constituent le fondement d'opérations financières résilientes dans le paysage dynamique actuel.

Quelle IA est la mieux adaptée au secteur bancaire ?

L'automatisation des processus agentique (APA), alimentée par des agents IA autonomes, est la solution la plus avancée pour le secteur bancaire. Contrairement à la RPA traditionnelle, qui suit des règles rigides, les agents IA comprennent le contexte, planifient des actions en plusieurs étapes et s'adaptent aux exceptions. Par exemple, ils peuvent rapprocher de manière autonome des transactions complexes ou signaler des fraudes en temps réel. Les plateformes telles que le système d'agents IA de Phacet sont spécialement conçues pour les équipes financières. Elles combinent autonomie et supervision humaine (« human-in-the-loop ») afin de garantir le contrôle et l'auditabilité.

Qu'est-ce que l'automatisation en termes simples ?

L'automatisation consiste à utiliser la technologie pour gérer des tâches répétitives sans intervention humaine constante. Dans le secteur bancaire, cela signifie que les systèmes peuvent « faire le gros du travail » pour des opérations telles que la correspondance des transactions, les contrôles de fraude ou les rapports de conformité. Il s'agit de rendre les processus plus rapides, plus précis et moins gourmands en ressources, afin que les équipes puissent se concentrer sur le travail stratégique. Comme l'a fait remarquer un directeur financier, l'automatisation est « intuitive, tout le monde la comprend », transformant des flux de travail complexes en actions fluides et fiables.

Dernières ressources

Débloquez votre potentiel avec l'IA

Exploitez davantage vos ressources existantes grâce à des solutions d'IA personnalisées.